研报速递

研报速递

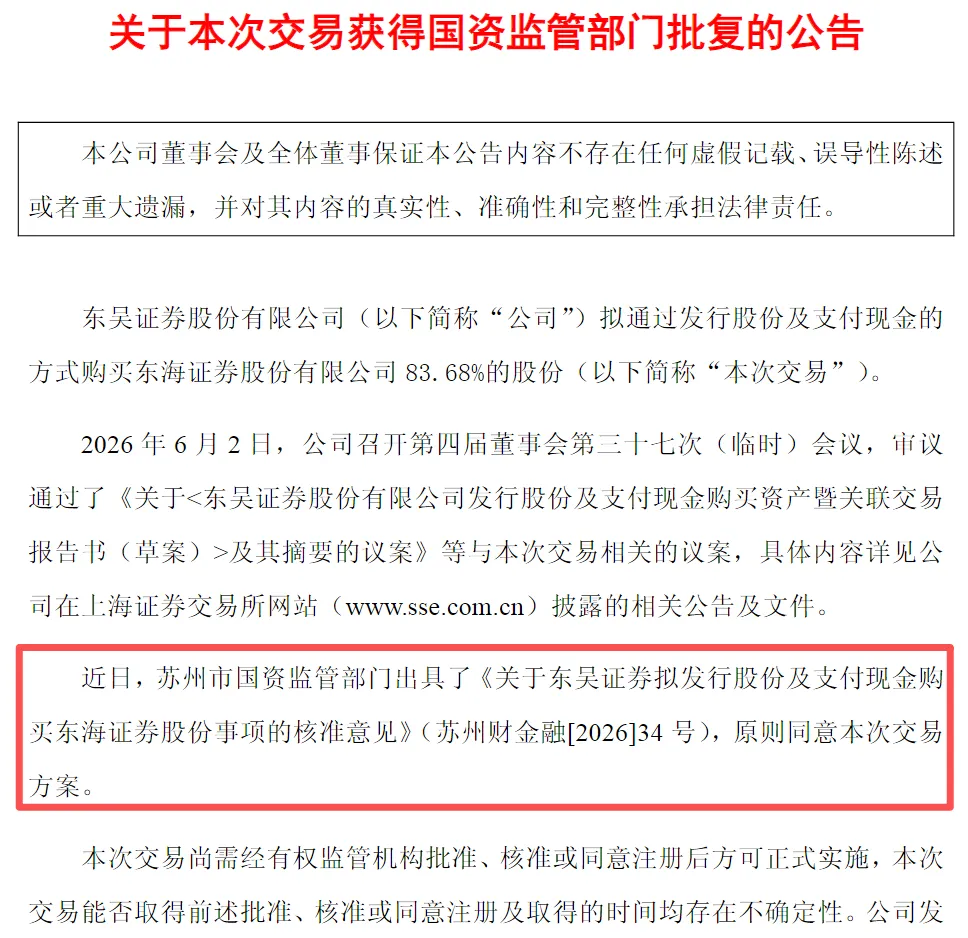

6 月 18 日晚间,东吴证券(601555.SH)连发多项重磅公告,宣告公司百亿级并购东海证券事项迎来关键双重突破:一方面,苏州市国资监管部门已对本次重组交易方案出具原则同意意见。

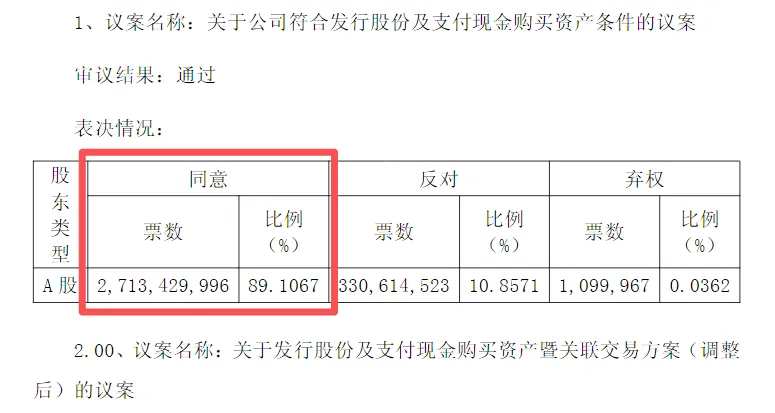

另一方面,公司同日召开 2026 年第一次临时股东大会,与会股东审议并全票通过 “东吴证券收购东海证券” 全套相关议案,意味着这场备受资本市场关注的区域券商整合正式迈入落地冲刺周期。

本次重组采用 “发行股份 + 支付现金” 相结合的交易模式,东吴证券计划拿下东海证券 83.68% 的控股股权,根据此前披露的重组草案,本次交易总对价高达 115.19 亿元,对应标的资产整体溢价率 40.76%。从交易结构来看,股份发行搭配现金支付的组合方式,既能够缓解东吴证券一次性大额现金支出带来的流动性压力,也能让东海证券原有股东深度绑定上市公司长期发展,形成利益共同体,是当前券商行业并购重组中较为成熟的交易设计。

此次并购的推进节奏持续提速,苏州市国资作为两地券商共同的核心实控相关主体,其先行出具原则同意意见,扫清了重组方案落地的地方国资审批第一道关键障碍,为后续向上交所、证监会报送申报材料铺平道路。而股东大会顺利通过全部配套议案,则完成上市公司内部决策闭环,标志着上市公司层面已无内部推进阻力。不过东吴证券也在公告中明确提示风险,本次交易尚未完成最终落地,后续还需先后通过上交所审核、证监会注册核准两道核心监管关卡,取得全部官方批复文件后,重组才能正式启动资产交割与实施流程,整体落地仍存在一定监管审批周期。

从行业整合价值来看,本次 115 亿元并购是近年国内区域头部券商整合的标志性事件,两大扎根江苏苏州的本土券商合并,将直接重塑国内券商行业的梯队格局。机构基于两家券商 2025 年年报完整财务数据完成合并报表模拟测算,重组全部完成并实现并表后,东吴证券整体经营规模将实现跨越式跃升:合并主体总资产规模预计可达 2828.08 亿元,全年合计营业收入约 108.94 亿元,归母净利润规模有望达到 36.88 亿元。规模扩张将直接带动行业排名显著提升,东吴证券总资产、营业收入两项核心指标的行业位次,将从当前全市场第 19 名一举攀升至第 16 名,成功跻身中型券商第一梯队,缩小与头部券商的体量差距。

业内分析人士指出,“东吴 + 东海” 的整合具备极强的区域协同逻辑。两家券商均深耕长三角苏州本地市场,在经纪业务、财富管理、股权投行、资管、信用业务等线下网点、客户资源、产业渠道高度互补,合并后能够大幅减少区域内同业竞争,实现线下营业部、高端客户、本地产业项目资源的统一调配;同时双方在投行、资管、研究所等业务条线各有优势,整合后可打通业务壁垒,完善全业务链条布局,提升综合金融服务能力。

放眼整个证券行业,近年来监管持续鼓励优质券商通过市场化并购做大做强,打造合规稳健、具备综合竞争力的头部券商,本次东吴证券收购东海证券,正是行业政策导向下区域券商整合的典型范本。随着地方国资、上市公司内部决策环节全部落地,后续市场将重点跟踪上交所问询审核与证监会注册进度,若监管审批顺利落地,国内又一家千亿资产级区域龙头券商将正式诞生,长三角证券行业竞争格局也将迎来全新变化。

发表评论

发表评论: