研报速递

研报速递

这段时间跟不少做金融规划的家长聊下来,有个很明显的变化:很多人对金融求职的第一反应,还是券商、股份制银行总行或者四大,好像只有进这些地方才算走进了“正统金融圈”。

但现实情况这两年已经有点不一样了,市场化金融机构整体在收缩,校招名额明显变少,前台项目岗在压缩,中后台也在优化,竞争强度比以前高了不少,很多孩子其实不是能力不够,而是岗位本身在减少。

反而有一条路径,这几年在悄悄扩招,而且对留学生的接受度在明显提高,就是国资背景的金融“国家队”。

这一类单位的特点很明确:一方面稳定性高,另一方面对国际化人才的需求在增强,尤其是有海外学习经历、英语能力比较强的同学,在里面反而更容易匹配岗位需求。

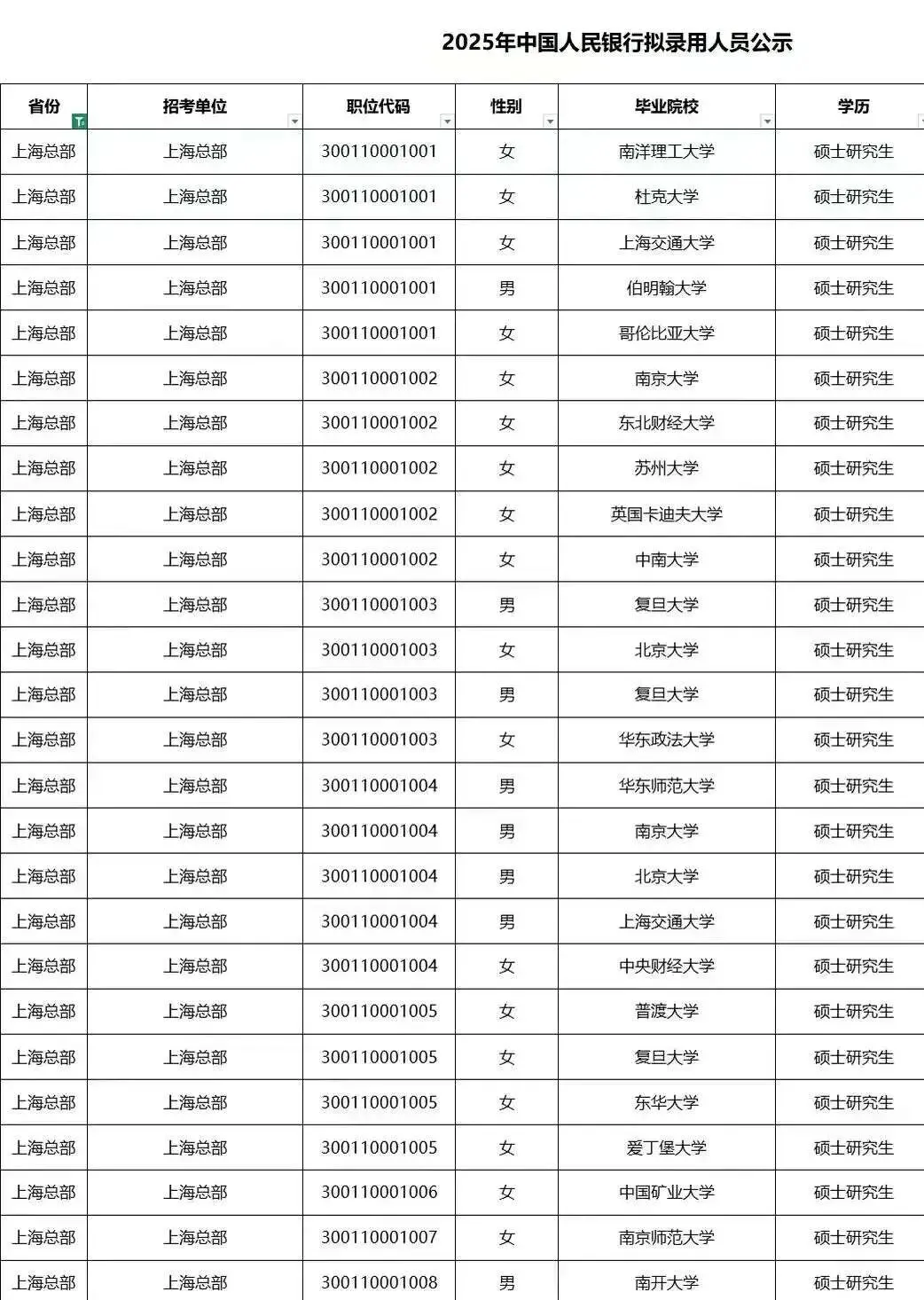

第一类:央行和金融监管体系

这一块很多家长第一反应还是停留在“考公体系”,觉得竞争完全是国内应届生的主场,留学生没有什么优势。

但如果把岗位实际内容拆开来看,会发现这两年变化其实挺大,尤其是在跨境金融监管、国际规则对接、海外风险监测这些方向,已经越来越依赖能够直接处理英文材料、理解国际金融体系逻辑的人。

包括一些宏观研究和涉外监管岗位,本身就需要频繁阅读海外监管文件,甚至直接跟国际机构沟通,这些能力反而是留学生更容易具备的。

从近几年的招聘情况来看,央行体系里海归的占比其实是在上升的,尤其是总部和一线发达地区的分支机构,对国际化背景的接受度更高一些。

整体来看,QS前50、英美澳主流院校、港三新二的硕士基本都在目标范围内,专业也不局限于金融,经济、统计、会计甚至法学和计算机,只要方向匹配,都有机会进入体系。

薪资层面虽然不是市场化金融的高薪结构,但整体很稳定,应届生综合年包大多在15到19万之间,加上年终和各种补贴,整体福利结构比较完整,最主要的是长期稳定性非常强。

第二类:三大政策性银行

包括国开行、进出口银行和农发行。这一类机构和商业银行的差别其实很大:它们本质上不是靠吸收存款和利差盈利,而是围绕国家战略做政策性金融支持,所以日常工作更多是项目制融资、跨境贷款、风险评估以及产业支持,并不以零售业绩为核心考核标准,整体压力和普通银行不太一样。

这几年这几家机构扩招比较明显,一个重要原因是海外项目在增加,包括一带一路相关融资、海外基础设施建设贷款以及跨境贸易金融支持。

其中进出口银行的国际化属性最强,笔试中英语占比很高,还会涉及商务英文写作,这一点对留学生来说优势非常直接。

从学历要求来看,总行一般以QS前100硕士为主,金融、经济、国贸、法学甚至工程类专业都有对应岗位,一些分行会适当放宽到本科层面,但整体还是偏向有海外背景和相关实习经历的候选人。

薪资方面,总行硕士应届整体年包大约在17到20万之间,核心岗位转正后可以更高,一线城市分行基本在15到18万左右,整体收入不算顶尖,但稳定性和福利没得说。

第三类:政策性保险和再保险机构

比如中国信保、中国再保险以及人保总部的涉外业务线。这一类很多人关注得不多,但实际上这几年扩招也比较稳定。核心原因在于中国企业“走出去”的节奏一直在加快,不管是外贸出口还是海外工程项目,都需要配套的信用保险和风险保障体系,而这些正是这类机构的核心业务。

从实际招聘情况来看,涉外业务线对海归的接受度一直比较稳定。

收入结构上,普通岗位整体年包大约在15到20万之间,风控和技术类岗位会略高一些,大概在18到22万区间,整体福利体系和银行体系类似,六险二金加补充医疗保险,部分单位还有住房补贴,整体稳定性也明显优于市场化金融机构。

最后,我们如果把这三类放在一起看,其实选择逻辑会比较清晰:

更看重稳定性和体制内的,可以优先考虑央行和金融监管体系;想做金融业务但不想承担过强销售压力的,更适合政策性银行;如果对风控、保险或者海外项目更感兴趣,那么政策性保险机构会更合适。

这几年金融行业的变化其实很明显,市场化机构在收编,而国家队体系在补的是国际化和专业化人才的缺口。对留学生来说,优势并不是“学历光环”,而是刚好踩中了这些岗位的实际需求。

说到底,金融行业从来不是只有一条路径,只是很多人还停留在旧的认知里。如果把视角换一下,会发现真正的机会,其实在变化的地方。

如果您家孩子正在规划金融求职,不清楚自己的背景适合哪类单位,可以在评论区留下院校、专业和毕业时间,我来帮着一对一分析规划。

发表评论

发表评论: