研报速递

研报速递大盘新高而证券创新低,核心原因在于极致的结构性行情——水被AI、半导体等科技板块大量“虹吸”,券商板块年内跌超17%,与创业板指、科创50约19%的增幅形成超36个百分点的巨大剪刀差。

业绩与调整均已到位:2026年一季度,42家上市券商合计归母净利润同比增长16.46%,头部券商年化ROE已超2021年历史高点。调整方面,自2025年8月高点至今,板块累计回撤近三成,调整时长整整10个月。

反转条件正在具备:当前板块PB仅约1.1倍,处于近十年约1.5%的极低分位,近三成个股破净,公募基金持仓处于近五年5%分位数,“高ROE、低PB”的极端错配已充分定价悲观预期。近期券商已连续多日走强,多股涨停,资金呈现净流入态势。

结论:券商基本面强劲、估值历史极低、调整时间幅度均充分,当前多重积极因素正在汇聚。虽然趋势性反转仍需观察量能持续性,但板块已具备极强的估值修复动能,左侧布局价值凸显。

背离终将修复:券商反转动能正在积聚

猜你喜欢

-

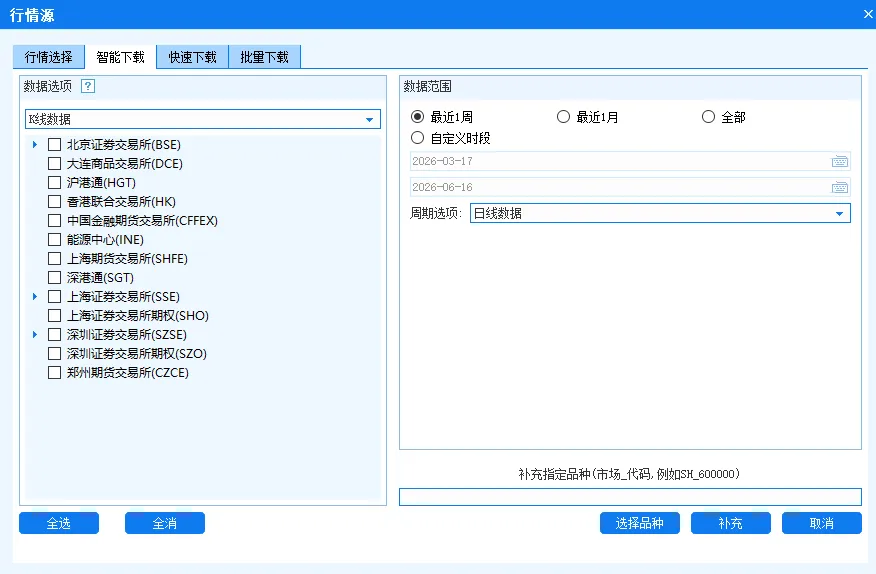

国内免费python量化接口实盘券商(附申请开通注意事项)

上海市蒂艾孚网络科技有限公司 -

一文读懂券商146:从“高ROE”到“低PB”的价值错配与修复窗口

上海市蒂艾孚网络科技有限公司 -

券商晨会精华:算力等高频高速需求快速增长,电子级PTFE有望大规模应用

上海市蒂艾孚网络科技有限公司 -

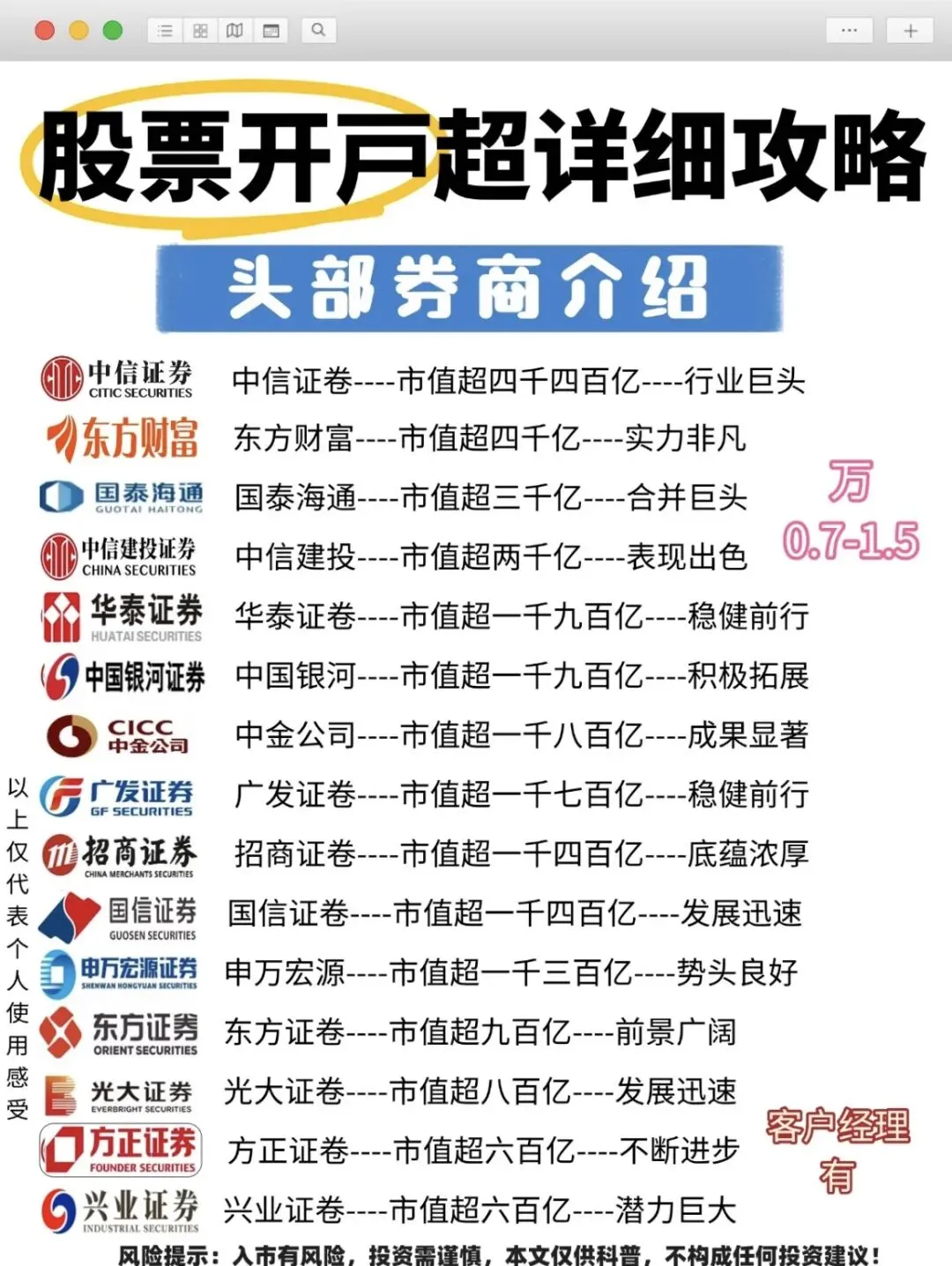

票开户超详细攻略,头部券商介绍

上海市蒂艾孚网络科技有限公司 -

陆家嘴论坛开幕!金融改革窗口下的券商一哥

上海市蒂艾孚网络科技有限公司 -

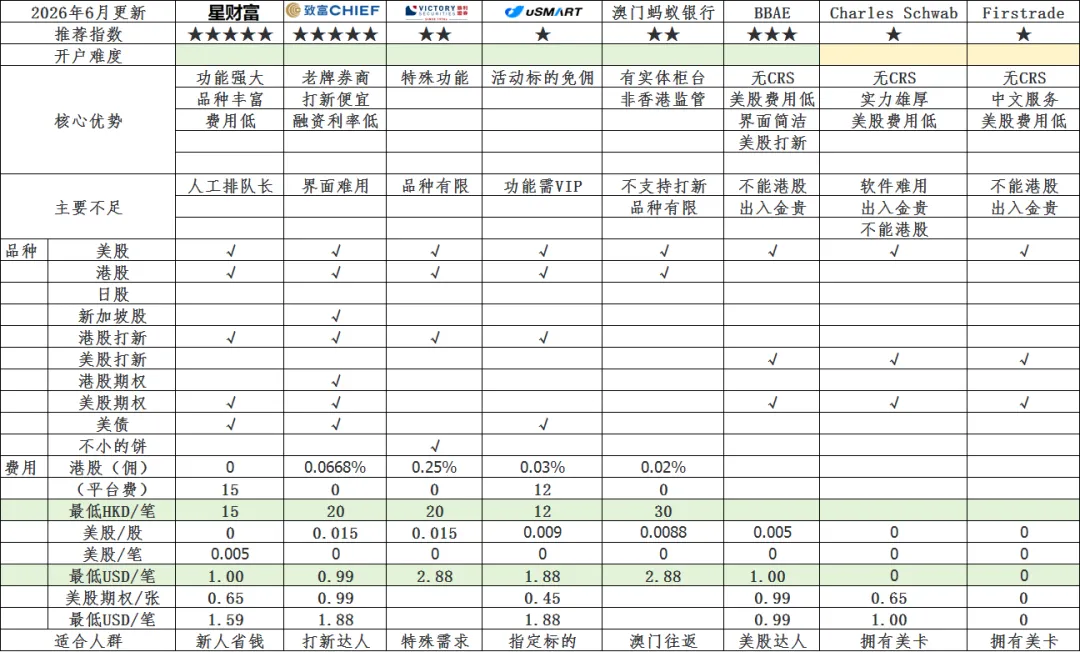

16家港美股券商哪家强?一张表讲清楚

上海市蒂艾孚网络科技有限公司

发表评论

发表评论: