研报速递

研报速递某家中型券商的自营部门,曾经发生过这样一件事:交易员在做转债套利时,因为单只标的持仓远超内部规定的集中度上限,恰好遇到该公司正股触发跌停,一天之内浮亏超过了该策略全年预算盈利的两倍。

事后复盘,问题不是交易员不知道规定——而是"规定"只存在于一份PDF里,从来没有被系统硬约束过。

限额管理的第一条原则:写在纸上的限额,不叫限额。能被系统实时监控、超限自动预警的,才是真正的限额。

一、限额,到底在限什么?

很多人对"限额管理"的理解停留在"设一个仓位上限"。实际上,一套完整的限额体系,需要从三个维度同时框住风险:你能亏多少、你能持多少、你能暴露多大。

这三类限额不是互相替代的关系,而是互为补充。持仓限额防集中,敞口限额防隐形风险,损失限额作兜底。三层都有,才算完整。

二、限额体系要有层级,不能是一张平铺的清单

在观察各家券商自营的风控实践时,最常见的问题之一,是限额设计缺乏层级感——一堆指标并排罗列,但彼此之间没有逻辑从属关系,导致触发某个预警时,根本无法判断事态严重程度。

一套合理的限额体系,应当从机构整体→业务条线→策略组→单一头寸自上而下分层设计:

层级设计的核心原则是:下级限额之和,不得超过上级限额。这看似简单,实际上需要在日常调仓和新策略准入时不断维护,是限额管理中最容易被忽视的细节。

常见问题: 某机构固定收益自营条线的VaR总限额为5000万元,下设四个策略组,各自独立核算,四个策略组VaR限额之和却达到了8000万元——理由是"各策略相关性低,实际不会同时触发"。这个逻辑在正常市场中可能成立,但在2022年债市大跌的联动行情里,被现实打脸了。 |

三、VaR:最常用,也最容易被误用

VaR(Value at Risk,风险价值)是自营风控中使用最广泛的市场风险度量工具。它的含义直白:在给定置信水平下,未来一段时间内,持仓可能遭受的最大损失是多少。

比如"95%置信度下,1日VaR = 300万元",意思是:正常市场条件下,每100个交易日里有95天,当日损失不会超过300万元。

VaR好用,但有三个致命弱点:它只管"正常情况",不管极端尾部;它假设历史分布在未来成立;它对流动性风险完全失明。用VaR管风险,必须配合压力测试和情景分析才完整。 |

衍生品业务还需要 Greeks 限额

对于涉及期权等衍生品的自营业务,单靠VaR是不够的。期权的风险暴露受到价格、时间、波动率多个维度影响,需要用Greeks(希腊字母风险指标)来精细化管理:

Greeks 限额示例 Delta:对标的资产价格变化的敏感度,反映方向性风险——限制绝对值,防止隐性单向赌注Gamma:Delta随价格变化的速度,大幅波动时风险放大器——对短Gamma头寸尤其需要严格限制Vega:对隐含波动率变化的敏感度——波动率行情中最容易被低估的风险维度DV01(利率债):利率每变动1bp,持仓价格变化金额——固定收益自营的核心风险指标 |

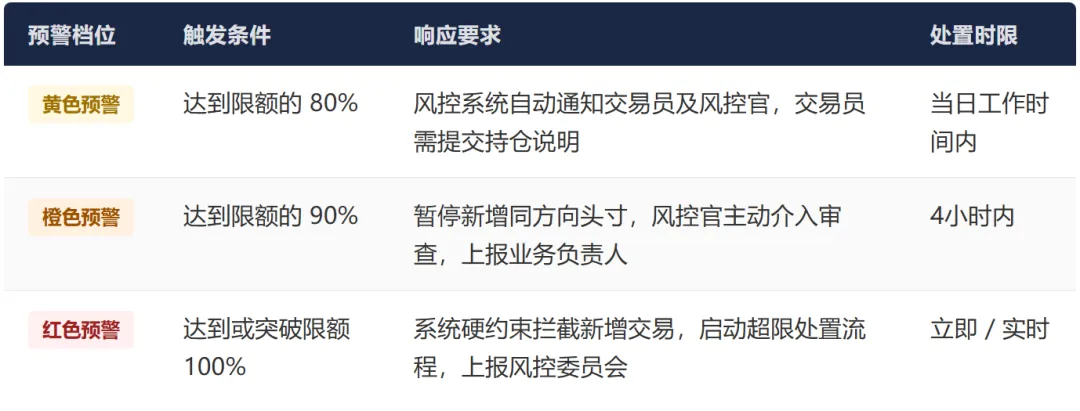

四、预警与响应:限额的"牙齿"在哪里

设好了限额,如果没有配套的预警和响应机制,依然是一纸空文。观察做得比较规范的机构,通常会建立三档预警体系,而非简单的"达到上限才通知":

三档体系的关键在于:黄色和橙色是"提醒",红色是"硬约束"。很多机构只有黄色和红色,缺少橙色这一层缓冲,导致要么没人重视预警,要么一触发就直接对抗交易员,关系紧张。

重要提示 红色预警的硬约束必须在交易系统前端实现,而不是依赖人工事后审批。实践中,不少机构的"硬约束"实际上只是一封邮件或一条消息——这不叫约束,叫提示。 |

五、限额管理的四个常见误区

在与多家券商自营的接触中,以下四个误区反复出现,值得单独提示:

01、限额设得太松,形同虚设

为了不影响交易灵活性,限额设到了历史最大持仓的150%。这种限额对风险毫无约束,只是在制造"有风控"的假象。限额要根据资本金承受能力和策略特征来设,不是根据交易员的"舒适度"来设。

02、只有总限额,没有结构性限额

总VaR限额达标,但全部集中在某一个行业或单一因子上。总量看起来安全,结构上却是"把鸡蛋堆在同一个篮子里"。集中度限额和因子敞口限额,必须和总量限额同步管理。

03、限额长期不调整,与业务脱节

市场环境变化、策略升级、资本金调整,都应触发限额的重新审视。有机构的限额三年没有修订,还在用2020年熊市时设定的参数管理2023年扩张后的规模——这是静态管理动态风险的典型问题。

04、超限处置流程不清晰,临时拍板

超限发生后,找谁批?多久内要减仓?可以申请豁免吗?豁免需要什么条件?这些问题如果没有事先约定,超限时必然陷入混乱和内耗,最终风控的权威性也会在一次次模糊处置中被消耗殆尽。

限额管理不是一套填满数字的表格,而是一套需要持续运营的动态机制。设计合理的层级结构、选对适合业务特征的指标、建好预警响应的闭环——这三件事做扎实,限额才真正有"牙齿"。

下一篇,聊流动性风险。账面上有持仓,不代表你随时能把它变成钱——这个差别,在市场极端时刻会被无限放大。

发表评论

发表评论: