研报速递

研报速递一边是“买入”评级刷屏,一边是10条铁律卡住两条。到底该听谁的?

前两天,我用一套巴菲特的买入前检查表,认真测了一下宝丰能源(

测完结论很尴尬:硬性门槛没全过。

巧的是,就在同一天,多家券商集体发布了看好研报——“买入”评级、高油价受益、产能龙头、业绩爆发……

一边是股神的标准,一边是机构的口风。

到底该信谁?

我把两张“牌”全部摊在桌面上。你看完自己判断。

一、券商怎么说?(乐观派)

先看近期主流机构的观点,总结成四个字:强烈看好。

1. 煤制烯烃,成本为王

· 高油价下,以石油为原料的烯烃成本飙升。

· 宝丰能源用煤替代石油,成本优势随油煤价差扩大而越来越夸张。

· 自身一体化+技术领先,投资及运营成本比行业平均低3

2. 产能扩张,正在兑现

· 内蒙古3

· 公司烯烃总产能跃升至5

· 宁东四期50万吨/年预计2

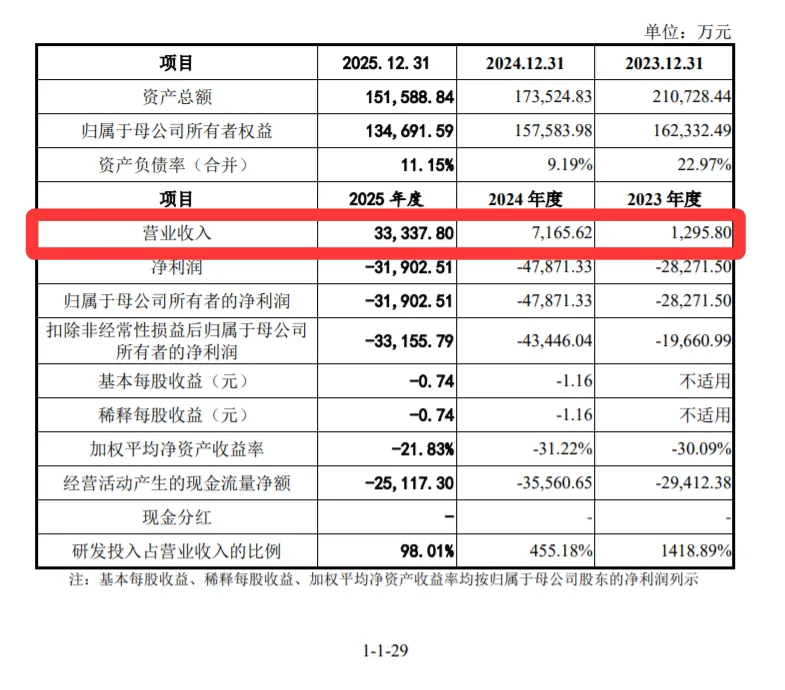

3. 业绩炸裂,机构一致预期

· 2

· 毛利率高达3

· 多家券商预测:

在他们眼里,这是“高油价时代的印钞机”。

二、巴菲特检查表怎么说?(冷眼派)

我把同样的公司,扔进10条铁律里。

一条一条过。

硬性门槛(3条)

问题 结果

① 过去5年自由现金流为正的年份≥4年? ❌ 不通过(5年仅2年为正)

② R

③ 负债率<

最致命的是第一条:

· 2

· 2

巴菲特最看重自由现金流。

连续3年为负的公司,他大概率不会碰。

护城河(至少1项)

问题 结果

④ 有一条能说出口的护城河? ✅ 成本优势(行业最低)

这一点和券商观点一致——宝丰确实有真护城河。

估值与安全边际

问题 结果

⑤ 零增长估值(

⑥ 安全边际(市值≤保守估值7

估值不贵,但也没到“捡烟蒂”的程度。

灵魂拷问(3个最残忍的问题)

问题 答案

⑦ 停牌3年,还愿意买吗? 🤔 犹豫(

⑧ 小孩能听懂怎么赚钱? ✅ “煤→塑料,成本比别人低”

⑨ 明天跌2

巴菲特的正确答案永远是:加仓。

如果你犹豫,说明这笔交易不该做。

三、两张牌放在一起,矛盾吗?

其实不矛盾。他们问的是不同的问题:

维度 券商 巴菲特检查表

时间视角 未来1–2年(产能释放期) 未来5–10年(穿越周期)

核心关注 利润、产能、油价 自由现金流、负债、安全边际

风险偏好 愿意为成长支付合理溢价 要求足够的安全垫

对宝丰的判断 买入 再等等

简单说:

券商在说“这辆车加速很快”。

检查表在问“这辆车刹车灵不灵、底盘稳不稳”。

四、那我到底买不买?

给你三个参考框架,自己对号入座。

1. 如果你是严格的价值投资者(巴菲特的信徒)

不买。

理由:

· 历史自由现金流不干净(5年只有2年为正)

· 7折安全边际没到(差1

· 有息负债3

等2

2. 如果你对化工行业很熟悉,能承受波动

可以分批建仓,但控制仓位。

理由:

· 护城河真实、产能正在兑现

· 2

· 当前估值不算贵

接受它的弱点:重资产、高负债、周期性强。

3. 如果你是短线或趋势交易者

关掉这篇文章,看K线和资金流向就行。

这张检查表不是为你准备的。

五、最后一句真心话

这张检查表最大的价值,不是帮你发现牛股。

而是在你被“买入”评级刷屏、被业绩增速冲昏头脑之前,逼你停下来问一句:

如果这只股票停牌3年,我还敢买吗?

对宝丰能源,我自己的答案是:现在不敢,再等一等。

你呢?

欢迎在评论区写下你对宝丰能源的判断——

或者,你想让我用同一张表,测一测你自选股里的另一只股票?

免责声明:本文仅为投资逻辑推演与案例教学,不构成任何投资建议。股市有风险,投资需谨慎。

发表评论

2026-06-15 12:43:07 回复该评论

发表评论: