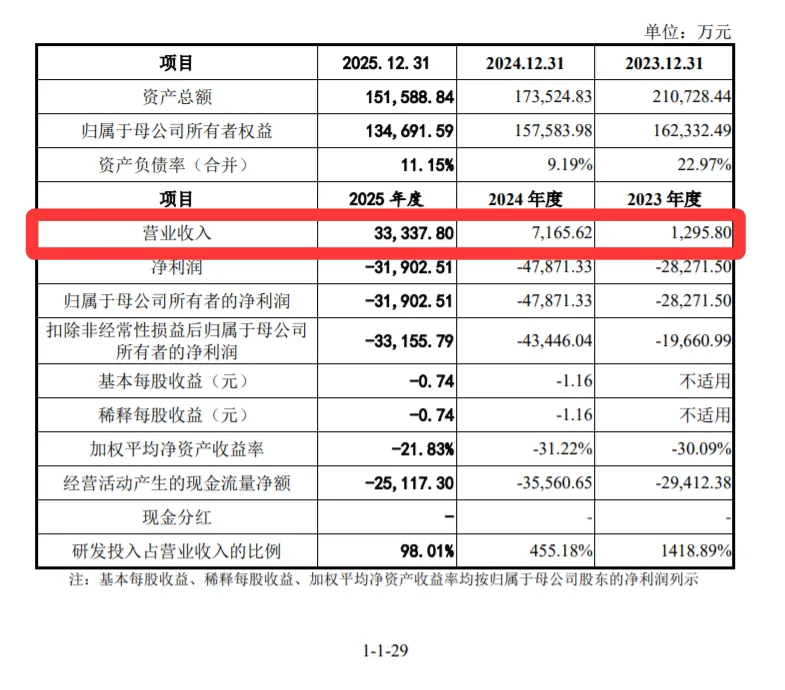

鞍石生物:保荐人与券商有污点,9.27亿商誉、销售费用畸高,2024年营收7165万实控人石和鹏年薪415万,三年亏10亿,募25亿,5亿补流!北京鞍石生物科技股份有限公司(鞍石生物)的核心产品,是一款治疗肺癌和脑胶质瘤的靶向药伯瑞替尼。在2025年,也就是它纳入国家医保的第一年,销售额从2024年的7100多万暴增到3.33亿元,同比增长超过300%,听起来是不是很唬人?(来源:鞍石生物招股说明书第30页,审核问询函回复PDF第23页)但这张惊艳的成绩单背后,却是账上那根高悬的利剑9.27亿元的巨额商誉,实控人年薪415万以及三年累计超过10亿元的净亏损黑洞。更让人看不懂的是,这家公司此次IPO想一举募集高达24.5亿元的资金。其中5个亿,居然是用来“补充流动资金”的。圈钱,也不能这么明晃晃地圈吧?何况,这看起来更像是精心算计、由PE机构主导的一场集体套现游戏。表面数据确实漂亮。2023年营收还只有可怜的1295.80万元,2025年就火箭般蹿升至3.33亿元。(来源:鞍石生物招股说明书第29页)可翻开利润表,画风突变。2023年净亏损2.83亿元,2024年净亏损4.79亿元,2025年净亏损3.19亿元,三年下来,鞍石生物累计亏损超过10亿元。更扎心的是现金流经营活动现金流净额连年为负,2022年流出1.66亿,2023年流出2.94亿,2024年流出3.56亿,2025年仍流出2.51亿元。(来源:鞍石生物招股说明书第30-31页,审核问询函回复PDF第23页)这意味着什么?意味着这家公司每卖出一盒药赚的钱,还不够日常烧掉的研发和销售费用。更要命的是,2025年它的销售费用已经烧到了2.01亿元,研发烧掉了3.27亿元,三项费用合计高达6.33亿元,是当期营收的1.9倍。这是典型的“烧钱换市场”模式,而且烧的全是投资人的钱。到2025年末,这家公司账上只剩3.35亿元的货币资金了。按2024年和2025年的花钱速度,这点钱够烧多久?一年半都悬。难怪这IPO要一口气募资24.5亿元除了19.5亿砸进新药研发,剩下的整整5个亿,就是要来“补充营运资金”。换句大白话来讲,拿股民的钱发工资、交研发费、填日常经营的大窟窿。这个要法,像不像一个资金链随时要断掉的病人,急需股民给输血的ICU病号?别被这账上的现金迷惑了。真正的定时炸弹,是那笔高达9.27亿元的商誉,占了非流动资产的93%以上。这笔巨额商誉不是靠研发撑起来的,它的产生是因为公司在红筹架构下向关联方支付了13.4亿美元天价收购北京浦润奥的交易。说白了就是一个估值,悬在半空中。(来源:审核问询函回复PDF第297-298页)咱先科普一下,商誉,简单讲就是你在收购时支付的高于公司实际净资产的部分。一旦被收购的资产赚钱能力跟不上当初的估值,这笔商誉就得计提减值,直接大扣减当年的净利润,甚至可能直接拖成净资产为负。那这家公司收购来的北京浦润奥的核心资产是什么?就是伯瑞替尼这个研发管线。可问题是,中国市场上的MET抑制剂靶向药早就卷成麻花了。除了鞍石生物的伯瑞替尼,赛沃替尼、谷美替尼、特泊替尼、卡马替尼这四款竞品已经全部进了医保,谁能分到多少蛋糕,还得打个大大的问号。更要命的是,伯瑞替尼进医保虽然销量上去了,但单价直接从2023年的1.72万元/盒暴跌至6700元/盒,降幅超过60%。如果后续增速稍有放缓,这9.27亿的估值地基就要塌方。一旦商誉暴雷,巨额减值的亏损将对公司业绩造成毁灭性打击。而且,商誉减值还可能触发财务退市红线。这几重雷一起点着,到时候跟着一起买单的,只能是无辜的散户了。三、实控人持股比例仅23.81%,上市后套现动机强烈再来看这股东构成,也是满满的槽点。实控人、董事长石和鹏博士确实有光鲜的履历。他毕业于北京协和医科大学,手握博士学位,在业界颇有声望。可他通过自己直接持股及其一致行动人,加起来总共也就牢牢控制着公司约23.81%的股份表决权。(来源:鞍石生物招股说明书,审核问询函回复PDF第115-116页)而PE机构维梧系合计持股17.09%,贝恩持股17.04%,两者跟实控人的差距只有7个百分点左右。(来源:审核问询函回复PDF第115-116页)加上石和鹏个人2024年的年薪高达415.96万元。比他自己少持股5个百分点的上市公司,上市后石和鹏本人以及这些PE机构,有没有迫切减持套现的动力?如果你是这种股权结构下的小股东,你真的敢拿钱去赌一个未来吗?我们再深入看看它那不正常的费用结构。一家2025年营收才3亿多的公司,销售费用却烧了2.01亿元!这和它搞学术会议、巨额业务招待以及推广的背后,到底有多少是必要的研发成本,又有多少是被滥用、关联交易、甚至利益输送的灰色地带,很难说清。尤其是其招股书中披露的2024年销售费用中,光学术会议费就超过了2000万元,业务招待费高达471万元。(来源:审核问询函回复PDF第235-238页)你想,一个药品进医保才一年的公司,这种推销花的钱,真要是省下来,是不是早就应该实现盈利或者大幅减亏了?这和踏实做研发的药企作风,实在是格格不入。五、审计调整暴露财务核算紊乱,这是内控失守

《会诊IPO》独家披露的信息显示,2024年半年报更正事项中,应收账款调整金额高达-1.15亿元,存货同时调增约4000万元。正负差额将近1.6亿的科目变动,不是什么小数目的笔误。

从审核问询函的披露更能看清明细:2022年至2024年,三年里每年都有大笔调整——成本费用重分类、跨期调整、收入重新确认,2023年和2024年的净利润调整影响分别达到4.18%和0.19%。(来源:审核问询函回复PDF第160-163页)

容诚会计师事务所(特殊普通合伙)作为审计机构,前前后后审了三年半,出报表时收钱了,完了又来一波大规模更正,这不是典型的审计失守吗?一个公司财务连成本费用归属都搞不清楚,内控在干嘛?

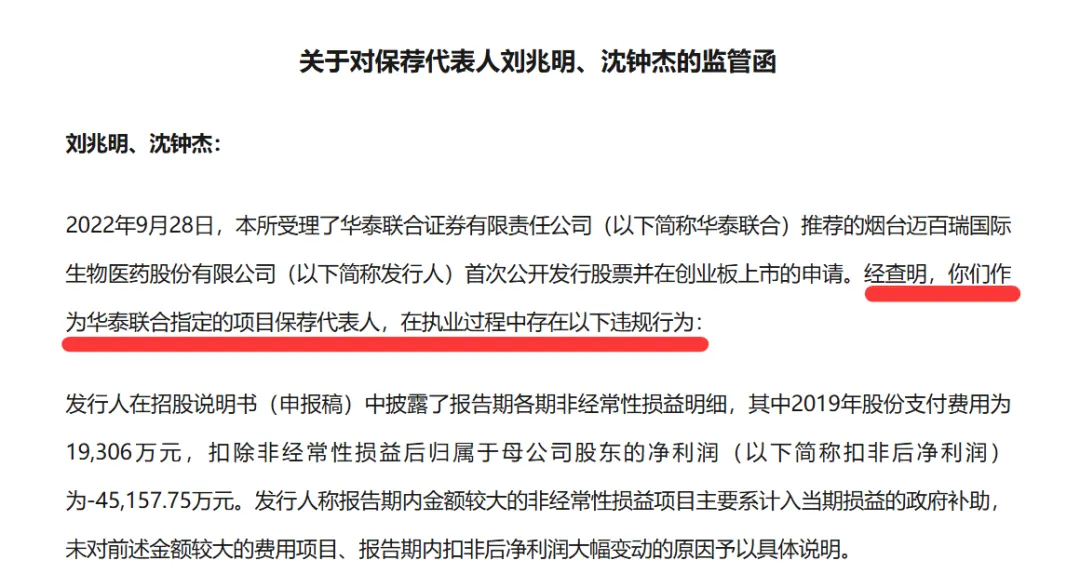

六、独立董事来头可疑,14条问询中藏着的"沉默证据"这家公司还请了一位"有前科"的独董——陈一友,曾在2023年因财务造假从港股退市的诺辉健康的创始人。让他来审财务,是不是有点"用偷车贼看车库"的味道?再看问询函回复。财务总监前后换过几次,审计委员会从5人到调整人员,每个关键节点都有调整痕迹。(来源:审核问询函回复PDF第136-140页)上交所的问询本来就有14个问题之多,覆盖了收入确认、费用变动、历史沿革、内控合规等多个敏感方向。审计报告说自己"无保留",可调整的痕迹已经透露了太多真相。七、保代刘兆明2023年被书面警示,华泰联合证券近三年被多部门交叉追责,已形成系统性瑕疵。2023年4月17日,深交所对刘兆明,沈钟杰采取书面警示的自律监管措施,事起迈百瑞IPO招股说明书中的金额符号低级错误。(来源:深交所监管函)该监管函明确指出,刘兆明等人“未按照规定,对迈百瑞编制的招股说明书等信息披露文件进行审慎核查”,要求其“切实提高执业质量,保证招股说明书和出具文件的真实、准确、完整2023年2月,江苏证监局对华泰联合证券及保荐代表人孙圣虎、董雪松出具警示函。该项监管措施源于其在保荐项目中未勤勉尽责,违反了《证券发行上市保荐业务管理办法》的相关规定,是华泰联合证券在保荐业务中首次因执业质量问题被地方证监局明确追责。2023年3月,上交所对华泰联合证券及保荐代表人孙圣虎、董雪松予以监管警示。同一项目先后被江苏证监局和上交所双重追责,说明违规情节的严重性,也暴露出华泰联合证券在保荐业务内控方面存在漏洞。2024年3月,湖北证监局对华泰联合证券及保荐代表人刘伟、张展培采取出具警示函的行政监管措施,并记入证券期货市场诚信档案。华泰联合证券及相关责任人被要求充分吸取教训,这一记录意味着该违规事实已被正式记入证券期货市场诚信档案,对后续执业具有实质性影响。2024年,深圳证监局对华泰联合证券采取出具警示函的监管措施。 事由为“个别保荐人员违规在发行企业报销费用”,涉嫌廉洁从业管理不规范。这是华泰联合证券在2024年度最为引人关注的处罚事由,明确涉及保荐人员利用职务之便在发行企业报销费用,触及廉洁从业红线的敏感雷区。2025年6月,深交所对华泰联合证券保荐代表人艾思超、张杰采取自律处罚。同日,深交所对华泰联合证券出具监管函,事涉江苏长晶科技股份有限公司创业板IPO项目存在违规行为。2025年7月,上交所现场督导发现华泰联合证券保荐代表人郭明安、钱亚明在新黎明主板IPO项目中存在“忽悠式保荐”,三次检查结论不一致,保荐工作质量严重瑕疵。华泰联合及签字律师一同被处罚。这是保荐代表人执业底稿质量不达标、未勤勉尽责的典型案例。华泰联合证券近三年被多部门交叉追责,已形成系统性瑕疵,包括财务数据披露低级错误(迈百瑞案)、保荐人员涉嫌在发行企业报销费用(廉洁从业问题)、以及发行人涉嫌萝卜章仍保荐等。最后,还得泼一盆现实的冷水。这家公司的商业化说到底才刚刚开场。实控人石和鹏同时是北京浦润奥的执行董事兼总经理,当年也是靠引入伯瑞替尼的技术专利才走上创业路的。这种玩法,看似在搞研发,实质上更像是资本包裹下的PE推手。而且,国内竞争的残酷一点也不留情。赛沃替尼2025年中国市场销售额只有2890万美元,同比锐减36%;谷美替尼虽然2023年刚上市,一样面临强势竞品的全面围剿。(审核问询函回复PDF第27页)鞍石生物估值2024年还做到52.5亿元,靠B+轮融资勉强支撑,可一旦正式进入二级市场,能否扛得住这五款同类药的价格战和市场内卷,那就是另一回事了。毫无疑问,鞍石生物的上市更像是一次规则边缘的精妙套利。募资20多亿,对这家还没实现自我造血的亏损企业来说,就是天降甘霖。但对于买了它股票的普通股民来说,这既不是什么创新药的未来,也不是一家企业长期成长的承诺。上市,对他们而言,就是要用巨大的账面商誉、极弱的控制权和极高的销售费用等重重迷雾,来换取这最后的兑现场景。

研报速递

研报速递

发表评论

发表评论: