研报速递

研报速递华润新能源主板IPO启航:预计总发行费用约2.2亿元,超级工程背后的合规账单

随着招股意向书正式披露,华润新能源控股有限公司(下称“华润新能源”)A股主板上市的征程进入冲刺阶段。本次IPO不仅因其245亿元的拟募资规模备受瞩目,其高达约2.2亿元的预计发行总费用,也勾勒出一幅“巨无霸”级别IPO的合规成本图景。

上市不是白上的,中介费就得掏2.2个亿

华润新能源这次在A股上市,要花出去的钱,光给券商、会计师事务所、律师事务所这些中介机构的费用,加起来就差不多2.2亿。

什么概念呢?相当于一家公司还没从股市融到一分钱,就已经先把小两亿的“入场费”花出去了。

这2.2亿是怎么凑出来的?

这里面最大头是给券商的钱,大概1.58亿。券商帮你卖股票,抽成是大头,按规矩收。

但真正让大家觉得离谱的,是给会计师事务所的钱——光审计和验资就花了4900万。

这是个啥概念呢?做个对比你就明白了:

给律所的钱:380万

给会计师事务所的钱:4900万

审计费是律师费的13倍。 一般情况下,审计费和律师费差距没那么大,也就两三倍顶天了。这13倍的差距,非常夸张。

为什么审计费贵得这么离谱?

说白了就三个字:活儿太碎,量太大。

这公司是搞风力发电、光伏发电的,发电站遍布全国31个省,几百个项目公司。

不是查一本书,是查几百本书。 每一个电站都是一个独立的公司,都有自己的账本。会计师事务所要一个个去翻账、去核算。

光看账本不行,还得去现场数设备。 那些风力发电机、光伏板,都是真金白银的大件,总价值上千亿。会计师事务所的人真得到那些荒郊野岭的风电场、光伏电站,现场去数、去看、去摸,确认东西还在。

一干就是三年。 这4900万不是一年的钱,是公司上市前三年(2023-2025年)的审计总费用。相当于一年1600多万,虽然还是贵,但一想到全国跑三年,好像又能理解一点。

还有个麻烦事:补贴。 新能源发电有一部分收入是国家补贴,这个钱怎么算、怎么确认,本来就很复杂,会计师事务所得多花不少功夫。

所以你看,这4900万,基本上等于会计师事务所派一大帮人,用三年时间,把全国跑了个遍,最后给出的一份“这公司账上是真金白银,没糊弄人”的信用背书费。

这张账单背后,还有个坑

这2.2亿里,券商的1.58亿是“看天吃饭”的——股票卖得贵、募资多,他们就拿得多。募资少,他们拿得少。

但会计师事务所这4900万,是“旱涝保收”的。 不管股票发得好不好,这4900万一分钱不能少。

所以,如果万一市场不好,募资缩水了,券商还能跟着少要点,但这近半亿的审计费,就成了公司必须硬扛的一笔巨大开销。

一句话总结

华润新能源上市花的这2.2亿中介费,本质上就是:请了一群“裁判”和“推销员”,用三年时间,证明这个全国到处都有电站的超级巨头,资产是真的、账是平的,然后帮它把股票卖出去。 这笔钱,就是这张巨型入场券的代价。

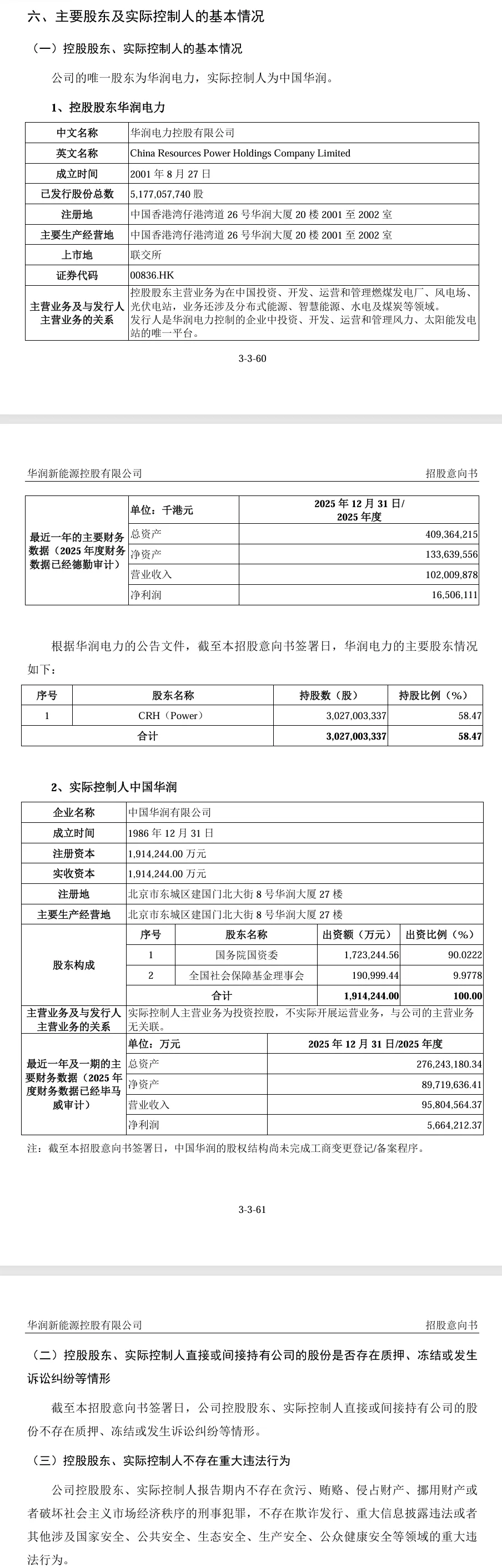

华润新能源控股有限公司招股意向书

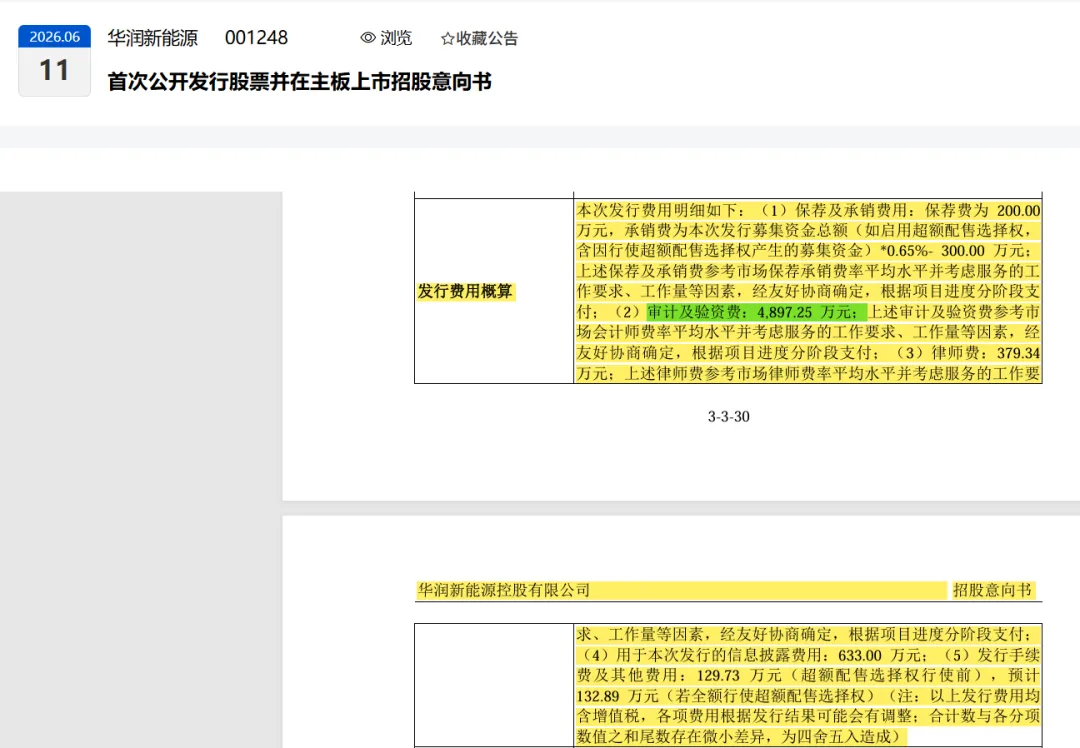

发行费用概算

本次发行费用明细如下:

(1)保荐人及主承销商:中国国际金融股份有限公司、 中信证券股份有限公司 保荐及承销费用:保荐费为200.00万元,承销费为本次发行募集资金总额(如启用超额配售选择权,含因行使超额配售选择权产生的募集资金)*0.65%- 300.00万元;上述保荐及承销费参考市场保荐承销费率平均水平并考虑服务的工作要求、工作量等因素,经友好协商确定,根据项目进度分阶段支付;

(2)审计机构:毕马威华振会计师事务所(特殊普通合伙)审计及验资费:4,897.25万元;上述审计及验资费参考市场会计师费率平均水平并考虑服务的工作要求、工作量等因素,经友好协商确定,根据项目进度分阶段支付;

(3)发行人律师:北京市金杜律师事务所---律师费:379.34万元;上述律师费参考市场律师费率平均水平并考虑服务的工作要求、工作量等因素,经友好协商确定,根据项目进度分阶段支付;

(4)用于本次发行的信息披露费用:633.00 万元;

(5)发行手续费及其他费用:129.73 万元(超额配售选择权行使前),预计132.89 万元(若全额行使超额配售选择权)(注:以上发行费用均含增值税,各项费用根据发行结果可能会有调整;合计数与各分项数值之和尾数存在微小差异,为四舍五入造成)

一、可以确定的费用明细

根据文件,以下费用金额已基本明确(均含增值税):

保荐费:200.00万元

审计及验资费:4,897.25万元

律师费:379.34万元

信息披露费用:633.00万元

发行手续费及其他费用:129.73万元(若全额行使超额配售,则为132.89万元)

除承销费外的费用合计(超额配售权行使前):

200.00 + 4897.25 + 379.34 + 633.00 + 129.73 = 6239.32万元

二、保荐及承销费用(需要估算)

文件给出的保荐承销费计算公式为:

保荐承销费总额 = 保荐费(200万元)+ 募集资金总额 ×0.65% - 300万元

这意味着,你需要先估算“募集资金总额”才能得出结果。

估算逻辑:

募集资金总额 = 发行股数 × 每股发行价格

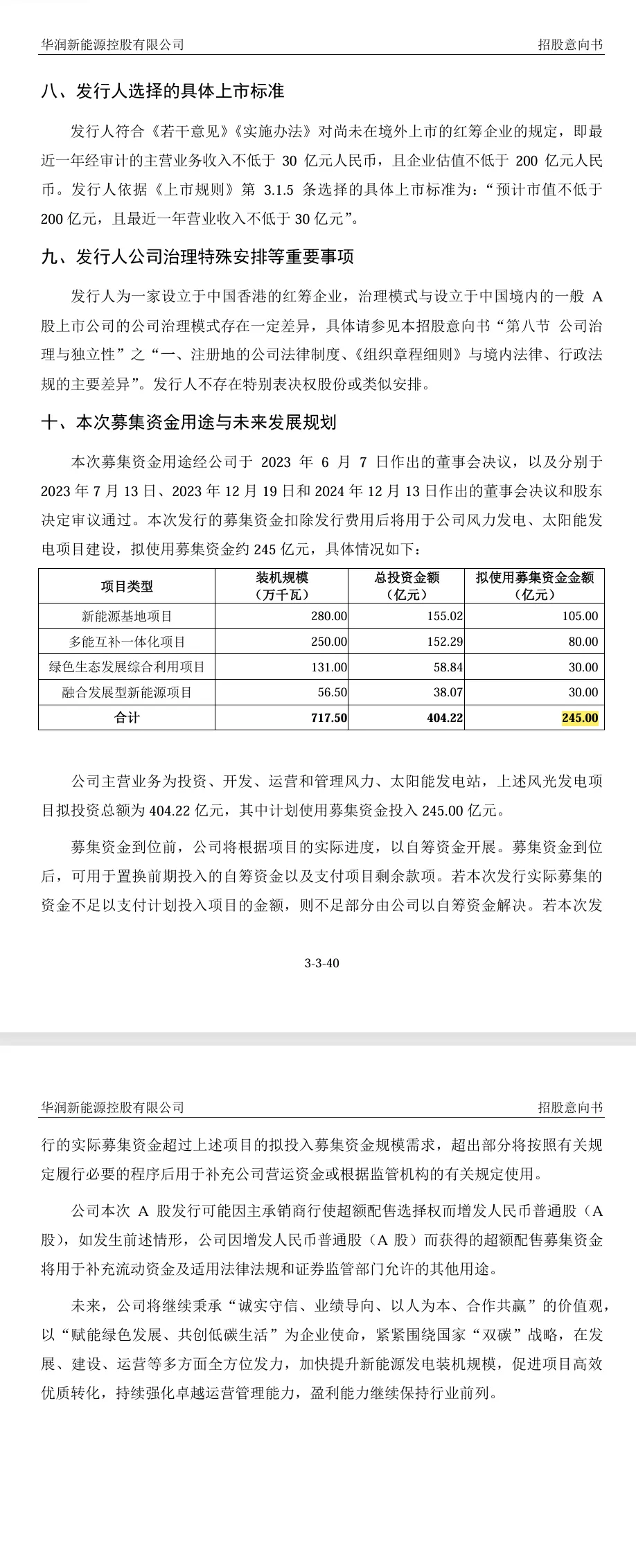

招股书提到,拟使用募集资金约245亿元,这是一个重要的参考锚点。我们可以基于此做个大致推算:

假设最终募资总额为245亿元,则:

承销费 = 245亿 × 0.65% - 300万 = 1.5925亿 - 0.03亿 = 1.5625亿元

加上200万保荐费,保荐承销费总额 ≈ 1.58亿元。

此时,发行总费用估算约为:

1.58亿 + 0.62亿 ≈ 2.2亿元

重要提示:

这只是基于“拟使用募集资金”的估算。如果实际发行价格很高或启动“超额配售”,导致最终募集资金远超245亿,承销费和总费用会相应增加。

发行人基本情况

中文名称 华润新能源控股有限公司

成立日期 2010 年8月26日

已发行股份总数:10,898,269,860股

公司董事:史宝峰、高立、范哲、左学群、蔡洪滨、商文江、吴世农

注册地址:中国香港湾仔港湾道26 号华润大厦20楼2004至2005室

主要生产经营地址:广东省深圳市南山区深南大道 9668 号华润置地大厦 C座2303-2304单元

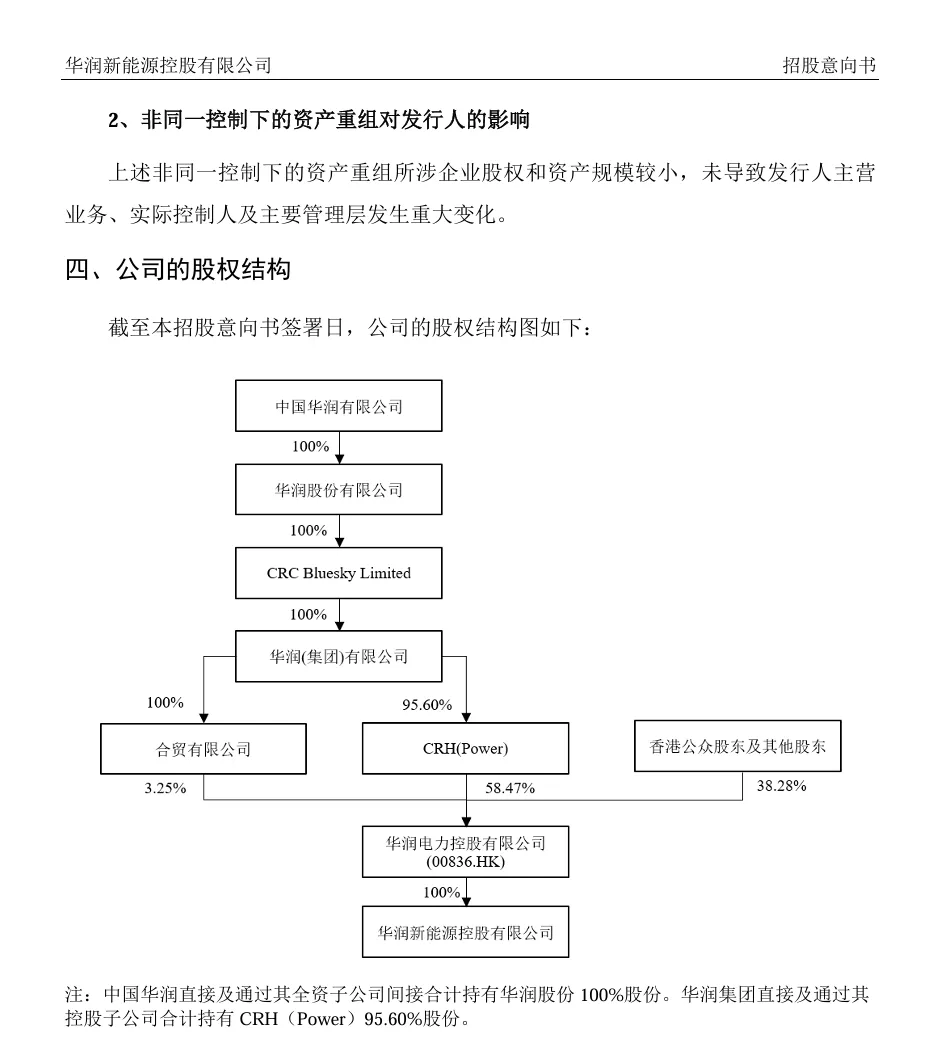

控股股东:华润电力控股有限公司

实际控制人:中国华润有限公司

行业分类:电力、热力生产和供应业(D44)

(二)本次发行的有关中介机构

保荐人及主承销商:中国国际金融股份有限公司、中信证券股份有限公司

发行人律师:北京市金杜律师事务所

审计机构:毕马威华振会计师事务所(特殊普通合伙)

发行人主营业务经营情况

(一)发行人的主营业务

公司的主营业务为投资、开发、运营和管理风力、太阳能发电站,主要产品为电力。公司全力开拓风力发电、太阳能发电业务,主要资产已覆盖国内 31个省(自治区、直辖市、特别行政区),发电站遍布风光资源丰沛区域和消纳优势区域。截至报告期末,公司控股发电项目并网装机容量为 4,158.99 万千瓦,其中:风力发电项目 2,763.07 万千瓦;太阳能发电项目 1,395.92 万千瓦。公司紧紧围绕国家“双碳”战略,加快提升新能源发电装机规模,持续强化运营管理能力,盈利能力继续保持行业前列。

(二)主要产品和服务

1、公司主要产品和服务概况

公司的主要产品是电力。自公司设立以来,主营业务及主要产品没有发生重大变化。

2、主营业务的收入构成情况

报告期内,公司的主营业务收入构成情况如下:

发表评论

发表评论: