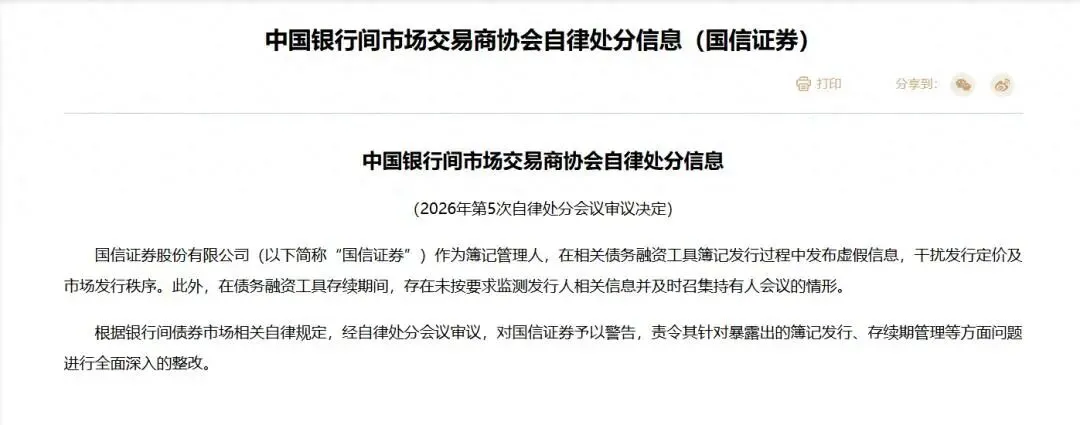

研报速递

研报速递一、盈利规模与增速:体量、增长各有千秋

净利润看"赚多少",增速看"势头强弱"

要点速读:

① 中信证券净利润突破300亿,是行业绝对规模龙头,盈利底盘最为扎实。

② 2025全年三家增速均在40%左右,同步受益于市场回暖,差距不大。

③ 进入2026Q1分化拉大:广发增速70.73%弹性尽显,中信稳步提升,华泰增速相对平缓——广发是"行情来了就飞"的典型。

二、ROE · 杠杆 · 估值:三维度PK

ROE:华泰小幅领先(10.2%),源于数字化转型+精细化成本管控,轻资本业务占比更高,资产利用效率最优。

杠杆:从安全角度排序——华泰 > 中信 > 广发;从弹性角度排序恰好相反。

估值:华泰PB仅0.80倍,是头部券商中明显的估值洼地,安全垫最厚。

三、收入结构:读懂"稳健"与"周期"的根源

经纪、投行、自营、资管——四块拼图决定公司性格

中信全面均衡——多元收入让公司在不同市场环境下都能保持平稳;

华泰偏向稳健——轻资本业务+数字化赋能,对股市短期波动依赖度低;

广发紧跟行情——权益市场走强时业绩快速拉升,周期属性最明显。

四、三家券商完整画像

没有绝对优劣,只有风格匹配

五、一句话选股指南

发表评论

发表评论: