研报速递

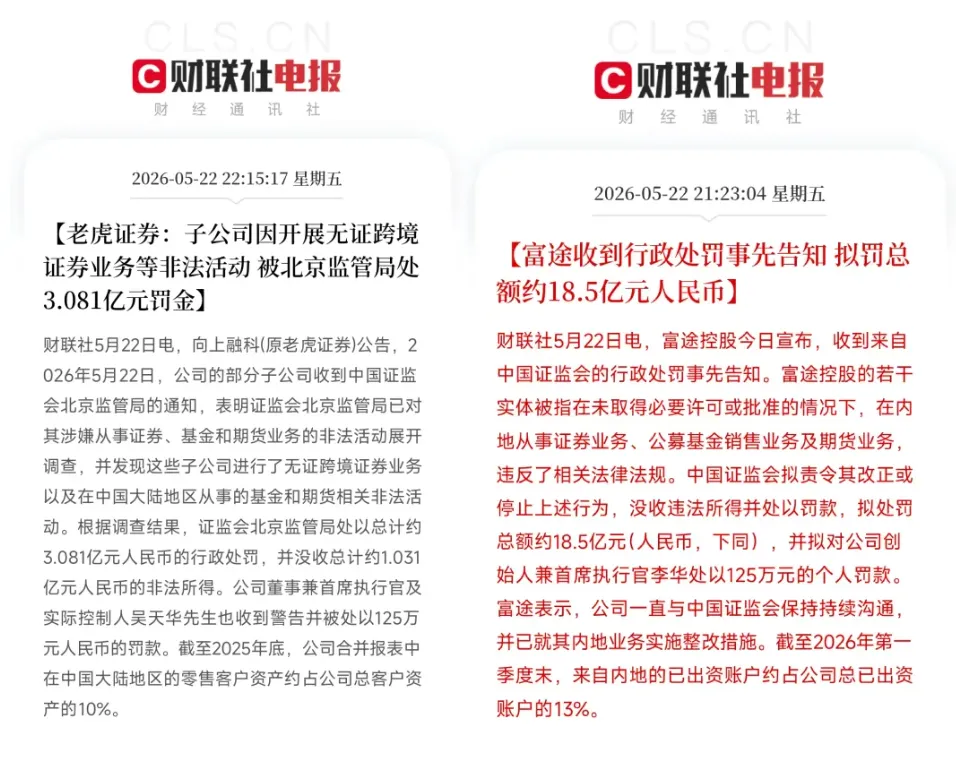

研报速递最近富途、老虎、长桥的事儿,估计把不少人的朋友圈都刷屏了。说白了,内地的口子收得很紧,存量用户以后大概率只能卖、不能买。甚至有人担心,两年过渡期一过,App会不会真变成只能看盘的“单机版”。

焦虑归焦虑,钱还是得管。以后港美股到底还能不能玩?路子其实有,关键看你愿意折腾到哪一步。今天不整虚的,直接盘盘接下来的几个出路。

官方通道:港股通和QDII基金

官方通道:港股通和QDII基金

这是目前最听话、也最安全的走法,但缺点也明摆着。

1.港股通:门槛50万,主打一个稳字。虽然没有那些盘子小、波动大的妖股,但像腾讯、美团这种核心资产,它依然是最好的承载平台。

2.QDII基金:相当于搭顺风车。唯一的痛点是“额度焦虑”:抢购火爆时容易限购,场内溢价有时高得惊人。

- 核心逻辑:适合不做频繁交易、只图把钱放进优质大盘股里长期吃息的保守派。

跨境理财通

跨境理财通

如果你人在深圳、广州这些大湾区城市,或者户籍在这,那“跨境理财通”是目前官方最鼓励的合规口子。

1.额度管饱:2.0版本落地后,个人投资额度直接拉到了300万人民币,对绝大多数人来说绝对够用了。

2.产品升级:以前只能买些清汤寡水的低风险理财。现在放开了,可以买到很多香港那边的中风险公募基金,配置全球资产的灵活性大大增加。

3.安全闭环:它的本质是“闭环资金池”,钱从内地专属账户过去,在香港银行理财,回流也只能回内地。虽然它不能让你直接去纳斯达克炒妖股,但拿来薅海外高息美元存款、或者买海外债基,香得很。

香港银行网银自带的证券账户

香港银行网银自带的证券账户

券商App用不了了,但咱们之前开的香港银行账户功能还在。传统的香港老牌银行,网银里都自带证券交易功能,一样能买卖港美股。

1.最大优势:传统香港大行(如汇丰、中银等)的网银系统里,本身就嵌入了证券交易功能。这是银行体系内的合规业务,完全不需要担心断根问题。

2.致命缺点:手续费高到肉疼。 以前用互联网券商,大家习惯了低佣金、免平台费。换到传统银行,每笔交易能收你几十甚至上百港币的“最低消费”。如果你是频繁交易的短线选手,用这个基本等于在给银行打工。

3.功能阉割:体验像老古董。 别想什么好玩的社区、各种高阶的看盘指标、或者送你美股期权实时行情。银行的界面基本就是“能买、能卖”,极其朴素,适合买了就躺平的价值投资派。

提个醒:目前有些香港银行对投资账户的开立有收紧趋势,部分网点甚至要求证明资金来源非内地。如果碰壁,不妨尝试将视野拓宽至澳门或新加坡的银行体系

直接身份切换

直接身份切换

聊到最后,其实大家心里都明白,这次监管最核心的红线就在于:“人在内地,通过互联网无照驾驶投资境外”。但公告里其实也留了口子:如果你人或身份在境外,利用境外合法收入理财,是不受影响的。

1.身份切换:别把这事想得太遥远。这两年大火的香港高才、优才计划,或者一些海外的长期签证、数字游民签证,本质上都是在帮你切换“身份标签”。

2.彻底破局:一旦你拿到了香港居民身份证,或者境外的长期居留权,你在做券商和银行的合规审查(KYC)时,直接提交香港身份证和当地的住址证明。这一秒开始,你就变成了“境外合规投资者”,所有针对内地的限制瞬间烟消云散。

3.专属红利:除了能继续丝滑地炒港美股,还能顺便解决一部分大户最头疼的资产阳光化和未来的税务筹划问题。这也是为什么真正有刚需的核心大户,现在全在扎堆办身份。

说白了,国内各方面的管理只会越来越细致,以前靠信息差和监管空白躺赚的日子一去不复返了。

聊到这,我也想听听大伙的想法。这次券商变动对你的实际影响大吗?你打算直接躺平清仓把钱拿回来,还是准备去折腾银行账户,或者干脆办个身份曲线救国?来评论区聊聊你的打算。

END

往期推荐

恒生告别股市舞台!85.75%股东点头 私有化即将成真 下周正式除牌

公众号改版后

总有老铁说不能及时收到最新干货

为了能第一时间看到

星标一下

不要错过每日推送

发表评论

发表评论: