研报速递

研报速递

点击蓝字 关注我们

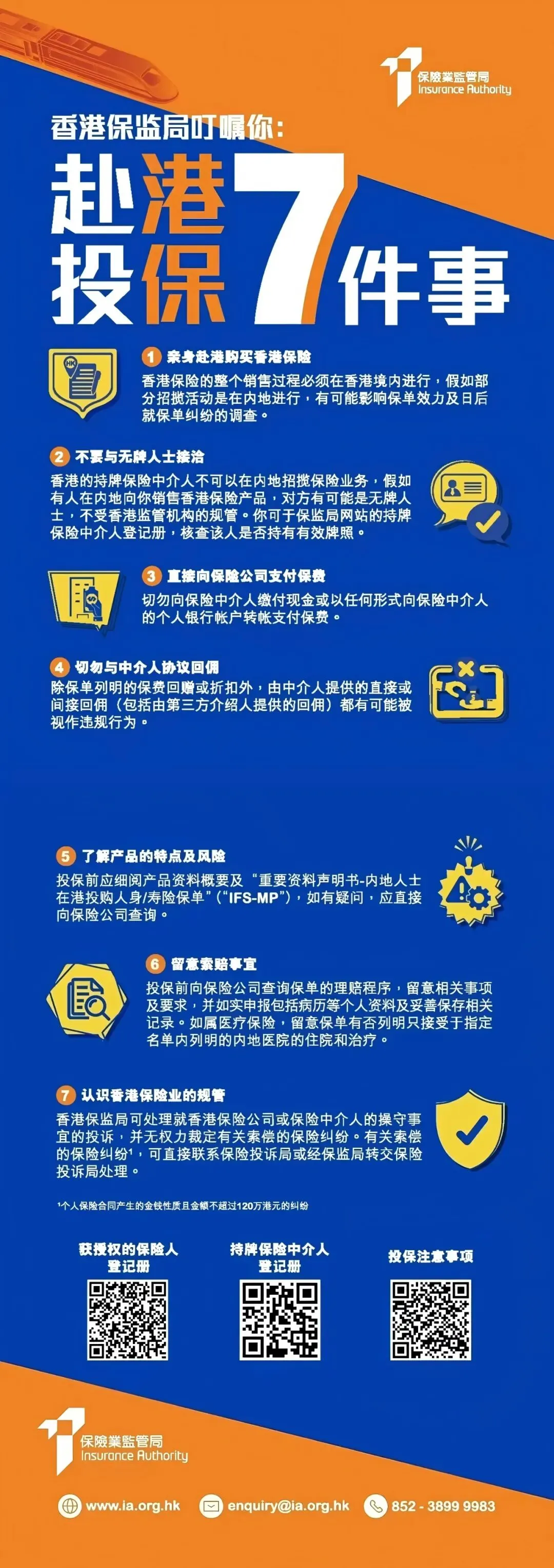

近期,证监会等八部委重拳整治非法跨境证券,富途、老虎等跨境券商被罚超18亿元,两年过渡期后将全面关停境内服务。消息一出,不少配置香港保险的家庭慌了:跨境券商被严打,香港保险会受牵连吗?合规港险还能不能买?安全吗?

今天用一篇文章讲析核心逻辑:整治不直接波及合规港险,安全底线稳固,但资金与销售通道全面收紧,合规是唯一出路。

跨境券商被罚,和香港保险有啥关系?

先划重点:本次整治文件只针对证券、期货、基金领域,不涉及保险,合规港险不在打击范围内。但强监管信号下,有2个间接影响必须重视:

1

资金跨境 “灰色通道” 彻底封死

个人每年5万美元购汇额度,理论上不能直接用于人寿 / 储蓄分红险(属资本项目)。

地下钱庄、分拆购汇、虚假旅游 / 就医申报等违规缴费方式,被严查重罚,续费难度直线上升。

合规唯一路径:本人赴港签约→香港本地账户缴费→用合规外汇额度,无捷径可走。

2

内地销售宣传 “一刀切” 收紧

禁止内地线上引流、直播带货、线下讲座、远程视频签约等无证展业行为。

香港保监局明确:保单必须在香港境内、持牌机构、当面签署并录像见证,内地远程买的 “地下保单”,不受香港和内地法律双重保护,理赔无保障。

简单说:监管打的是 “内地无证卖 + 违规换汇买” 的灰色操作,不是合法赴港签署的合规保单。

2026年,香港保险到底安不安全?

结论:合规港险法律与监管层面很安全,有三重硬核保障;风险只来自操作层面。

1

监管兜底:RBC+GN16 + 双保险,偿付无忧

RBC 风险为本资本制度(2024.7 落地)

要求保司偿付能力充足率 **≥150%**,低于即被接管、限制分红、强制注资;

2024 年泰禾人寿偿付不足被接管,所有保单照常履约,客户权益分毫不损。

GN16 + 最严销售新规(2026.3 生效)

保证与非保证利益强制分列、加粗标注;

港元产品演示利率上限6%,必须披露历史分红实现率(最长可查 30 年);

销售全程录音留证,杜绝夸大收益。

2

法律保障:普通法 + 保单基金,百年履约

香港普通法体系合同刚性履约、不溯及既往,老保单不受新规影响。

保单持有人保障基金 PPF:保司出问题,保单强制转让;转让不成,最高 100% 赔付。

历史记录:近 200 年无寿险公司破产,1982 年其昌人寿倒闭,保单完整转让并持续履约。

3

真实风险:不在保单,在 “操作”

续费风险:香港银行零资产、长期不动户被批量清理,导致扣费失败。

汇率与流动性:美元 / 港元保单有汇率波动;储蓄险前 5 年退保损失大,属长期资产。

合规风险:远程代签、中介代办、地下钱庄缴费,保单不受保护。

现在还能买港险吗?怎么买才安全?

可以买,但必须 “全流程合规”(缺一不可)

1.亲自赴港:带通行证 + 身份证,在香港持牌保险公司 / 经纪办公室当面签约、录像、见证,拒绝任何远程操作。

2.资金合规:用个人每年 5 万美元额度,以旅游 / 就医等经常项目名义购汇;香港本地银行卡 / 支票缴费,绝对避免现金与地下钱庄。

3.账户维护:香港账户保持小额流水,避免长期不动,防止被清理导致续费失败。

!

绝对不能碰的 “坑”

1.内地远程签约、视频见证、中介代签(地下保单,无效)。

2.地下钱庄、分拆购汇、虚假贸易换汇(违规,面临罚款 + 账户冻结)。

3.承诺 “保本高收益”“分红100%兑现”(违反 GN16 + 新规,误导销售)。

总结:港险的未来,不是 “能不能买”,

而是 “怎么合规买”

跨境券商被罚,传递的是“严控资本外流、规范跨境金融”的信号,而非取缔合规港险。香港保险作为合法跨境消费(类似赴港购物、就医),受香港法律保护,长期价值不变。

2026 年,港险已告别 “野蛮生长”,进入合规为王的时代:安全的永远是合规保单,危险的永远是灰色操作。

如果你计划配置港险,记住:亲自赴港、合规缴费、长期持有,就能避开 99% 的风险,安心享受多币种配置、稳健分红与财富传承的核心价值。

特别提示:

本文中提供的一切资料仅供提供信息交流及热点探讨,不代表任何立场和观点。

素材图片来源于网络,如有侵权,请联系我们,我们会第一时间删除并致歉,谢谢!

发表评论

发表评论: