研报速递

研报速递国内前5个月境外收入补税已达130亿,全球征税监管无死角;

一边是税务稽查收紧,一边是跨境金融渠道受限,过去粗放式的海外资产操作逻辑,已经彻底走不通。合规化身份与税务规划,不再是选择题,而是必答题。

一、130亿补税背后:境外收入再也“藏不住”

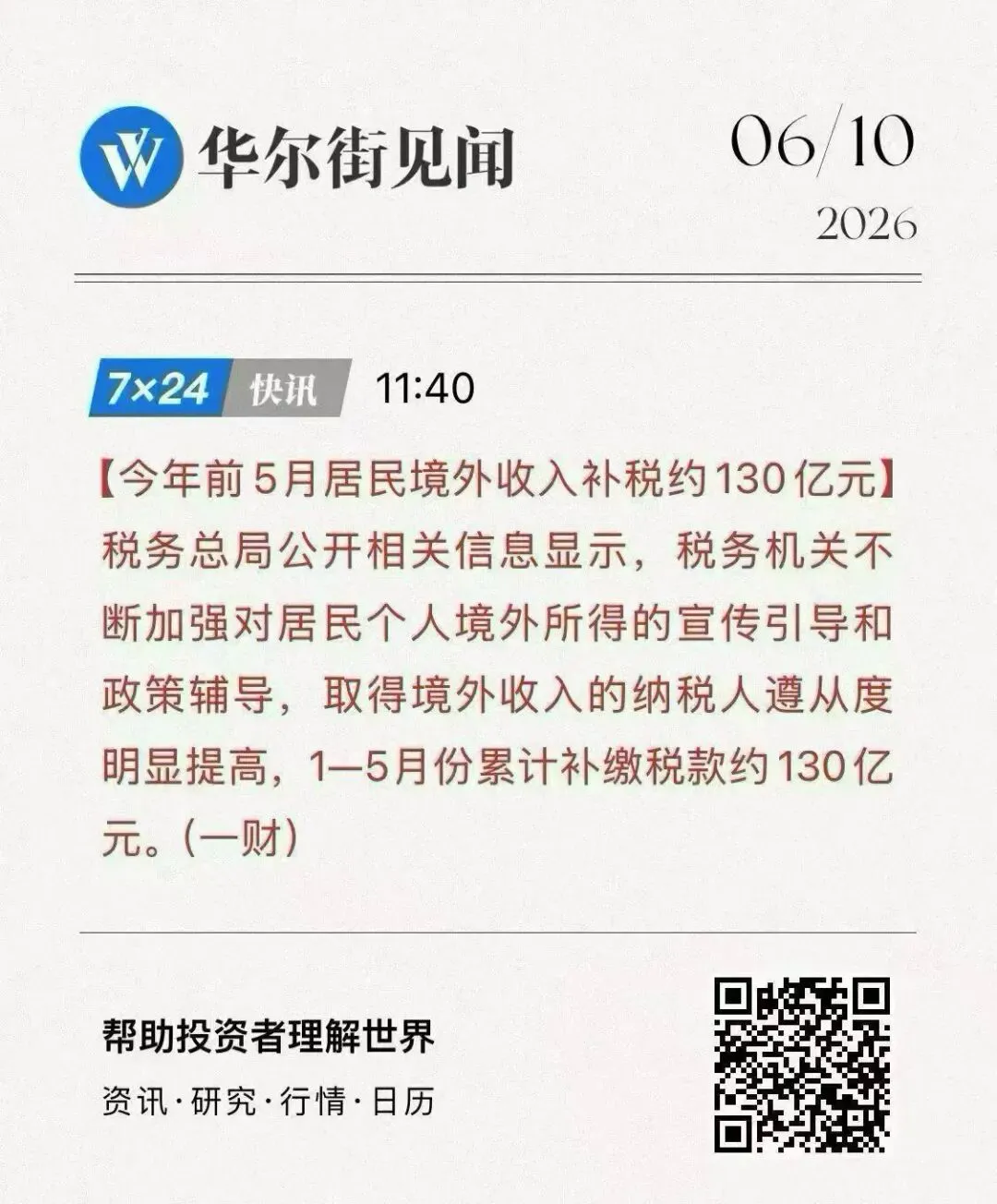

华尔街见闻最新资讯显示:2026年1-5月,全国居民境外所得补缴税款累计约130亿元。

这个数字释放了三个关键监管信号:

1. CRS信息交换全面落地

内地与全球多地金融信息互通常态化,你在香港、海外的股票、基金、存款、理财收益,税务机关均可精准获取,不存在信息盲区。

2. 征管模式从被动查处转向主动引导

税务部门持续开展境外收入政策辅导,大量纳税人主动自查补税,足以说明隐瞒境外收入的风险已经肉眼可见。一旦被稽查到未申报,除补缴税款外,还会产生滞纳金与行政处罚。

3. 全球纳税义务刚性约束

内地税务居民,负有全球收入申报义务。海外投资收益、海外劳务报酬、境外租金分红等所有所得,均需要依法申报计税。

二、香港证监会重磅解读:内地居民跨境理财渠道收紧

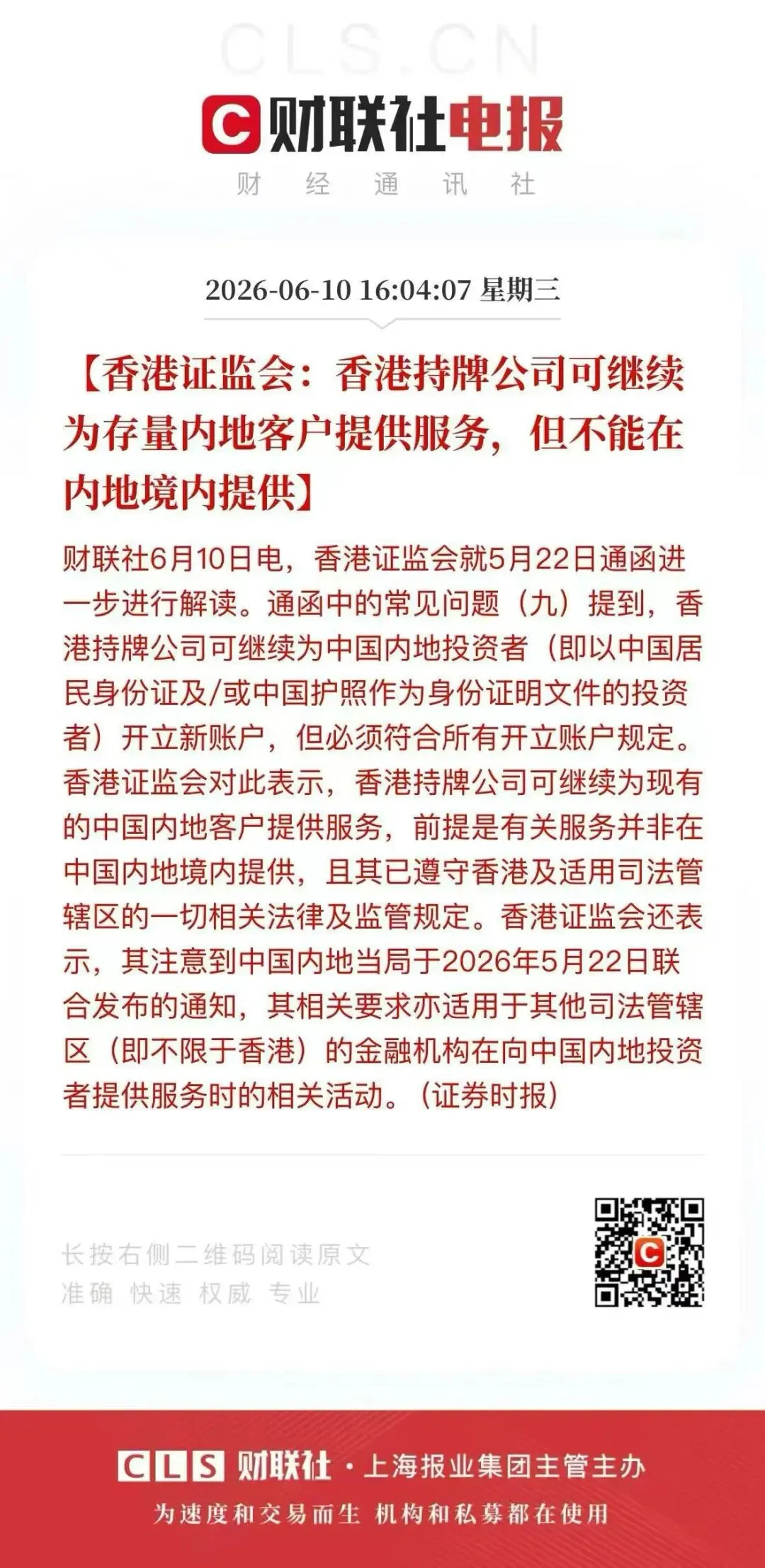

同日财联社传来香港证监会官方解读,针对内地居民对接香港金融业务划定清晰红线:

1. 香港持牌机构可以服务存量内地老客户,但核心前提:所有服务不能在内地境内开展;

2. 允许内地投资者新开香港账户,但必须全程遵守两地法规,机构不得入境拓客、线下营销;

3. 内地5月出台的跨境金融监管通知,约束范围覆盖全球所有境外金融机构,不单单限于香港。

三、两大政策夹击,高净值人群的核心困境

把两条消息结合看,当下跨境布局的两大难题摆在眼前:

1. 税务风险居高不下

仅持内地税务居民身份,全球收入都要申报缴税,缺乏合法的税负缓冲空间;刻意隐瞒海外资产,随时面临补税、罚款。

2. 跨境金融操作受限

内地境内无法对接香港持牌机构服务,线上操作门槛提升,资产打理、多元配置的合规渠道收窄。

过去很多人的误区:

把香港当成“避税藏资产”的渠道,既不懂两地税务规则,又无视金融监管红线。如今监管双向收紧,粗放操作只会埋下长期隐患。

四、理性看待:香港身份如何合规化解双重难题

先划重点:香港身份≠免税,核心价值是搭建合规架构,统筹两地税务与资产,一切操作建立在两地法律法规框架内。

1. 税务层面:属地税制,合理优化税负

香港实行属地征税原则,仅对来源于香港本地的收入征税;

若满足香港税务居民认定标准,可合法梳理收入来源,区分境内、境外、香港本地收益,合规安排纳税义务,避免双重征税,实现税负优化,绝非偷税漏税。

2. 金融层面:自由对接香港持牌机构

拥有香港合规身份,不受“内地居民境内禁服务”条款约束,可以合规对接香港券商、银行、资管机构,自主打理海外投资、跨境现金流、多元资产配置,渠道更顺畅、合规性更强。

3. 长期资产规划:隔离与多元配置

在合规前提下,借助两地制度差异,做好资产隔离、海外现金流管理、家族资产长线布局,应对当下全球监管趋严的大环境。

五、最后想说:规划的核心永远是“合规先行”

130亿的补税金额、香港金融监管新规,本质都在传递同一个趋势:

跨境财富管理进入强监管时代,侥幸、投机的时代彻底落幕。

很多人误解香港身份是“避税工具”,这是极大的误区。它真正的价值,是给高净值人群提供一个合法合规的规划载体:

财富的底线是安全,长远的保障是合规。当监管越来越规范,提前做好身份、税务、资产的一体化布局,才是远见之举。

发表评论

发表评论: