研报速递

研报速递最近监管风暴,锤的到底是谁?

2026年5月22日,中国证监会联合七部门印发 《综合整治非法跨境证券期货基金经营活动实施方案》,同步对 富途、老虎、长桥 三家跨境券商立案调查,要求2年集中整治期内,存量境内客户只允许卖出/出金,不允许买入/入金。

同一天,香港金管局向银行发出通函,要求对内地投资者投资账户加强KYC审核——清理可疑/伪造文件开户、清零不动"僵尸户"、新开户须签书面声明确认资金来源合法且非来自内地违规渠道。

翻译成人话就是:

| 🔨 被锤的对象 | ✅ 没被波及的正常业务 |

| 本人赴港、在港签署的香港保险 | |

核心逻辑一句话:监管整顿的是"灰色跨境投资通道"和"身份造假开户",而不是香港本身的合法金融服务。

港险到底还能不能买?

港险到底还能不能买?——能,而且合规路径一直没变

这是大家最关心的!

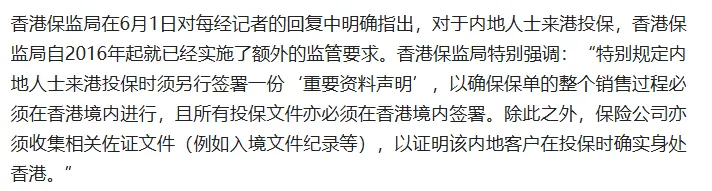

关键事实:香港保监局从未叫停内地人士来港投保

这条规则从 2016年就定了,不是今天才有的新要求。

也就是说:

❌ 在内地通过中介"远程签单""代签""地下保单"→ 一直就是违规的,现在打击更严

✅ 本人持港澳通行证合法入境 → 在香港境内面签 → 在香港完成投保流程 → 这条路始终畅通,不受此次证券整治影响

多位业内人士也给出了同样的判断:此次整治主要针对投资账户及跨境投资活动,对赴港购买保险的直接影响有限。

真正受影响的,是部分中介依赖自媒体违规跨境招揽客户的营销模式,而不是合规投保本身。

香港保险市场反而在主动"强身健体"

值得留意的是,香港保险业这两年主动在推动规范化:下调分红险演示利率、设置佣金上限、统一重疾定义标准……

这些措施表面上是"降预期",实质是在 主动挤泡沫、去投机化、提升长期稳健性,让港险从"套利产品"回归"保障+长期配置工具"的本位。

香港银行开户呢?

香港银行开户呢?——变严了,但没关门

这是第二个高频焦虑。

近日收集到的银行反馈:

普通储蓄账户(用来交保费、日常收支):多数银行仍可受理,但需要更完整的KYC材料(港澳通行证、入境小白条、地址证明、有时需流水/在职证明);众安银行等数字银行仍可通过在港WiFi + NFC快速开立。

投资账户(带证券买卖功能的):审核明显收紧,需要资金来源声明,部分银行暂停或严格限制以"境外投资"为由的申请。

香港金管局发言人的口径是:"内地客户继续申请开户,整体而言开户流程运作畅顺",只不过合规标准提高了,"属正常监管要求"。

实操建议(划重点)

开户目的如实申报——如果是交保费、日常使用,就选储蓄账户,别硬凑"投资账户" 材料带齐:通行证 + 入境小白条 + 内地身份证 + 近半年流水 + 在职证明,多带比少带强 避开高峰期,提前预约,选择对内地客户友好的网点或数字银行作为备选 最重要的是:用自己的名、走正规渠道,别找"包开中介"——这正是本轮清洗的对象

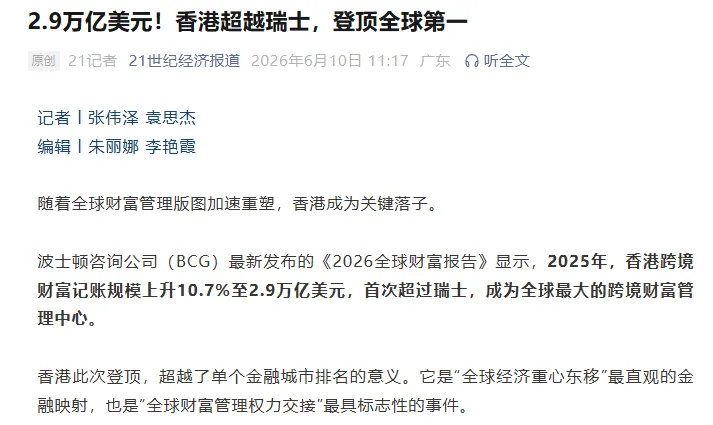

真正的底气:2.9万亿美元

就在监管收紧的同时,另一则新闻被很多人忽略了,但它才是理解大局的关键。

🏆 香港以2.9万亿美元 的跨境财富管理规模,首次超越瑞士,登顶全球最大跨境财富管理中心。

波士顿咨询公司(BCG)《2026全球财富报告》显示,香港2025年跨境财富规模同比增长 10.7%,来自内地的资金约占六成以上。

为什么是香港,而不是新加坡,不是迪拜,更不是瑞士?

| 底层支柱 | 具体体现 |

| 法治与监管独立 | |

| 一国两制的独特定位 | |

| 互联互通机制成熟 | |

| 全球最大离岸人民币枢纽 | |

| 保险业底蕴 |

BCG预计,到 2030年 香港跨境财富规模将达到4.6万亿美元,复合增速约9%,持续领跑全球。

换句话说:监管堵的是"灰色漏洞",托的是"正规秩序"。

一个全球第一的财富管理中心,不可能靠"法外之地"走到今天,恰恰相反——它走到今天,靠的是越来越清晰的规则。

瑞士的"绝对保密+永久中立"神话已经因为冻结俄罗斯资产而动摇;

资本重新评估后发现,香港的制度化保障——独立法治 × 自由资本 × 可预期监管 × 背靠内地——反而在当下更具可持续性!

跨境券商被整顿 ≠ 香港金融体系被封杀

锤的是违规通道,不是合法业务。

香港保险本人赴港面签这条合规路径,十年没变,今天也没变

变的是违规中介的空间被持续压缩——这对守规矩的投保人反而是保护。

开户确实比两年前严,但储蓄账户没关门

备齐材料、如实申报、走正规流程,事情就能办。

📌 写在最后

焦虑往往源于信息不透明!

这次监管动作,本质是把跨境金融从"野蛮生长"推向"有序合规"的必经阶段。

对普通家庭而言——只要你走的是阳光大道(本人赴港、真实材料、合规用途),香港银行也好、港险也好,都仍然是完全可行的选项。

怕的不该是规则变严,而是跟着不懂规则的人走捷径。

投资无需恐慌,拒绝谣言跟风,坚守正规渠道,把握合规跨境资产配置的长期红利!

📩 关于赴港投保的具体流程、哪家银行开户目前成功率更高、材料清单怎么准备——欢迎留言区提问,我们会持续跟进最新实操动态。

⚠️ 本文为信息梳理与合规解读,不构成任何产品销售建议或投资推荐。

投保涉及重大财务决策,请结合自身情况并咨询持牌专业人士。

发表评论

2026-06-13 20:50:14 回复该评论

发表评论: