研报速递

研报速递券商整合浪潮再起

中金并购东兴信达获受理,行业格局重塑进行时

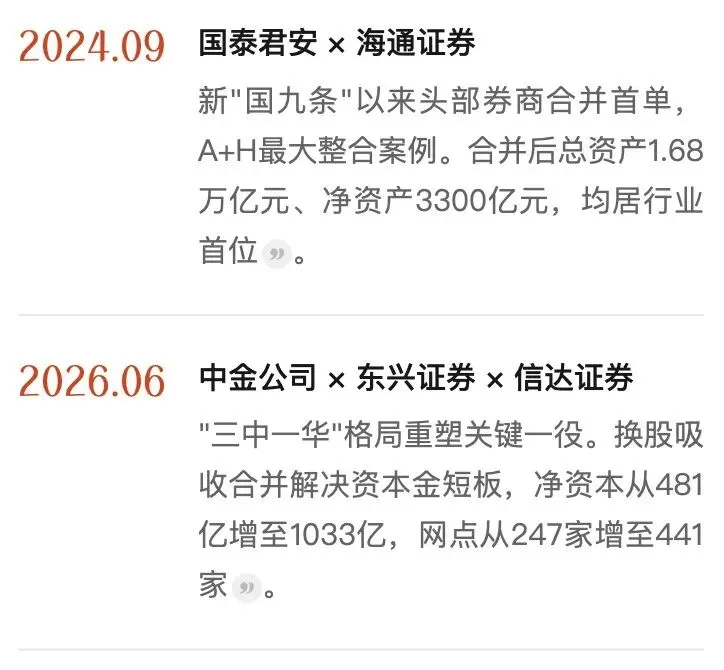

2026年6月16日,中金公司换股吸收合并东兴证券、信达证券的重组申请获上交所受理。这是继国泰君安与海通证券合并后,证券行业又一里程碑式整合。新"国九条"政策红利持续释放,头部券商通过并购重组提升核心竞争力的浪潮正加速推进。

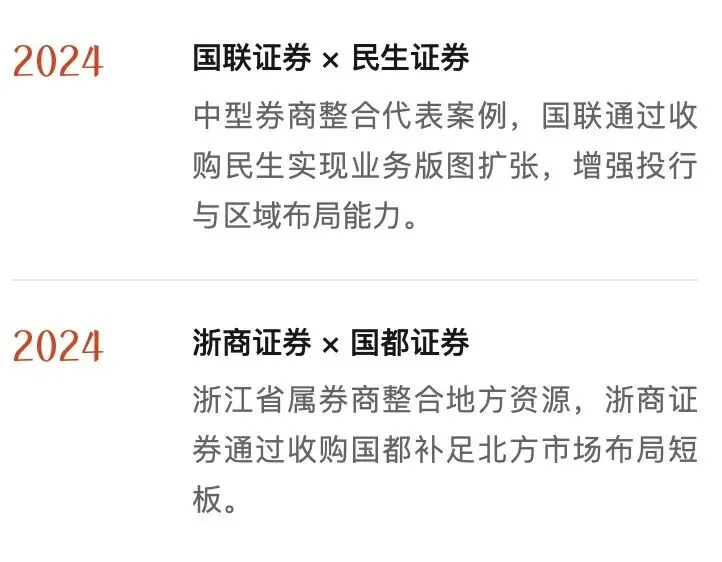

2026年6月16日,中金公司换股吸收合并东兴证券、信达证券的重组申请获上交所受理。这是继国泰君安与海通证券合并后,证券行业又一里程碑式整合。新"国九条"政策红利持续释放,头部券商通过并购重组提升核心竞争力的浪潮正加速推进。近年券商重组回顾

九炁视角:整合的三重逻辑

监管驱动:新"国九条"明确2035年形成2-3家国际一流投行,政策窗口期不容错过

竞争倒逼:马太效应下不进则退,中等券商唯有整合才能跨越头部门槛

资源协同:客户、网点、牌照、人才的集约化配置,实现1+1>2的乘数效应

格局预判:从"群雄割据"到"寡头竞争"

中金并购东兴、信达获受理,标志着券商整合进入"深水区"。我们预判,未来3-5年证券行业将呈现"2+3+N"格局:2家超级航母(中信系、国泰海通系)领跑,3家头部券商(中金系、华泰、广发)紧随,N家特色化中小券商在细分领域寻求差异化生存。

启示

关注整合红利释放节奏:国泰海通合并后净利润同比增长113%,验证了"1+1>2"的可能性。中金并购后的协同效应值得期待。

警惕估值透支风险:并购预期已部分反映在股价中,需关注实际整合进展与业绩兑现的匹配度。

布局特色化标的:在头部整合浪潮中,具备独特资源禀赋(如区域优势、特色业务、科技能力)的中小券商仍有生存与并购价值。

专注价值挖掘 · 产业洞察 · 行业动态

专注价值挖掘 · 产业洞察 · 行业动态

发表评论

发表评论: