研报速递

研报速递

印花税:成交金额的万分之 5(0.05%),仅卖出时单向收取,国家税收标准固定。

过户费:成交金额的万分之 0.1(0.001%),双向收取,按照交易所统一规则执行。

规费(经手费 + 证管费):合计万分之 0.541(经手费万 0.341 + 证管费万 0.2),双向收取,该部分费用通常包含在券商 “全佣” 报价之内。

监管上限:最高不超过成交金额的千分之 3(0.3%)。

常规规则:多数券商设置单笔最低 5 元收费标准,单笔佣金不足 5 元时,统一按 5 元收取,少数特殊渠道可豁免该规则。

净佣金:报价不含上述万 0.541 的规费,实际总交易成本需要叠加规费计算。

全佣:报价已包含规费,计费标准一目了然,也是目前市场主流的报价形式。

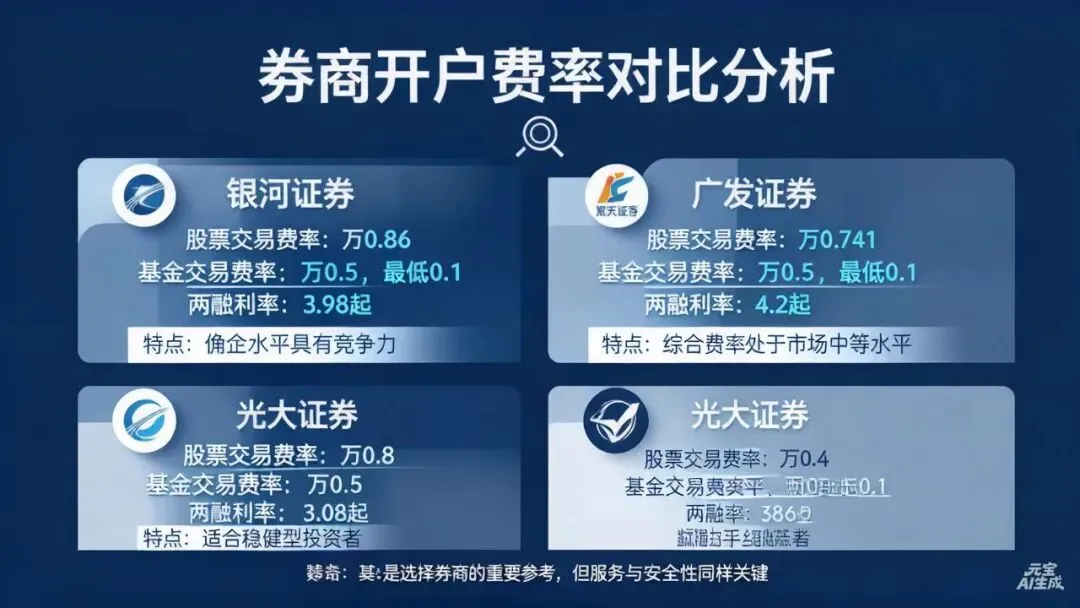

普通投资者:万 1.2–万 1.5(全佣)

中小资金账户:万 0.85–万 1(全佣)

大额资金账户:万 0.641–万 0.8(全佣)

量化交易专属通道:最低可至万 0.6(净佣金),开通需匹配对应量化平台使用条件。

全佣:报价内含万 0.541 规费,无额外扣费,计算成本简单直观。

净佣:单独标注佣金部分,不包含规费,实际总成本 = 净佣金 + 万 0.541 规费,协商费率时务必确认计价口径。

佣金定价规则公开透明是基本要求,券商需在官网、线下网点、交易客户端公示统一收费标准,同时将佣金、印花税、规费等费用分项展示,保障投资者知情权。

佣金收取存在合理成本底线,不得显著低于经纪服务成本开展经营,严禁使用 “零佣金”“免费交易” 等词汇进行营销宣传。

行业禁止以返现、返佣、赠送礼品等形式变相降低收费标准,各类私下返佣、开户返利等行为均不符合行业规范。

费率调整需履行告知义务,券商变更佣金标准、客户申请调佣完成后,应通过短信、APP 推送等方式及时通知客户。

仅持牌证券经营机构可开展证券经纪业务,切勿通过非正规第三方机构、个人渠道办理开户及调佣业务。

计价口径风险:部分渠道会用低净佣金吸引用户,叠加规费后实际综合成本并不占优。签约前务必明确是全佣还是净佣,避免被模糊报价误导。

最低收费规则风险:单笔最低 5 元是行业通用规则,对于单笔成交金额 5000 元以下的小额交易,该规则会大幅抬升实际费率。例如小额交易按照万 1.5 佣金计算,单笔仍会收取 5 元,交易成本显著增加,建议减少小额频繁交易。

费率 “一刀切” 风险:不少老客户长期沿用开户时的高默认费率,未及时申请调佣,日积月累会产生不必要的交易成本。建议定期核对自身佣金标准,主动咨询费率下调政策。

低价配套服务风险:一味追求极致低价佣金不可取。过低的费率可能伴随交易通道降级、行情延迟、系统稳定性下降、售后运维缺失等问题,尤其量化、高频交易用户,通道与系统故障带来的损失,远大于节省的佣金。

特殊优惠政策风险:对于宣传 “超低佣金 + 永久免 5”“开户高额返现” 等超出常规范围的活动,需要提高警惕。此类活动不仅可能违反行业规则,背后还可能捆绑附加业务、限制账户功能,甚至存在账户安全隐患。

开户前提前沟通费率,优先约定好优惠标准再完成开户,避免长期执行高默认费率。

优先选择全佣报价,逐项确认费用构成、单笔最低收费规则,做到心中有数。

结合自身交易习惯调整操作,小额资金尽量减少高频次交易,规避最低 5 元收费带来的额外成本。

理性看待佣金优惠,平衡费率、交易通道、系统稳定性与售后服务,不盲目追逐非正常低价。

发表评论

发表评论: