研报速递

研报速递原题

首先关于这轮行情的券商,拉跨是实话

我们先来说说这轮行情券商的拉跨原因(技术面)

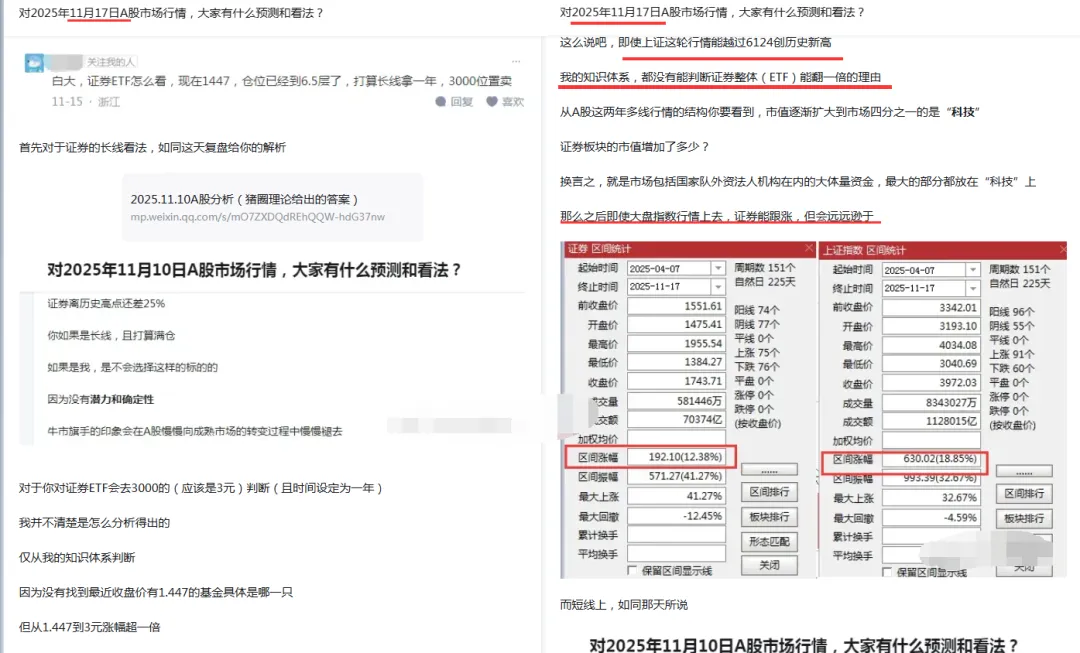

去年11月17日复盘的时候

就大家对证券的提问回复

市场资金的聚焦点不在这一块,即使大盘能过6124,证券(那只ETF)也没法翻倍

短线上技术面的分析在这天复盘贴的11月10日复盘内容中

就详细解答过

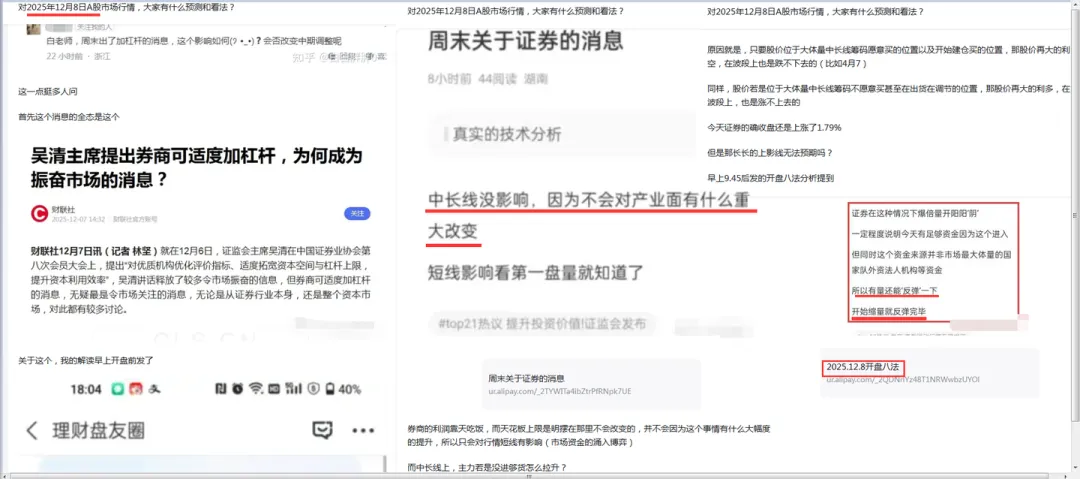

然后在12月8日证券板块连续三个交易日最多涨超6%的情况下

对于大家询问的证券板块,我是这样看待的

2025.12.8A股分析(考虑好,短线和波段你要哪一个2)

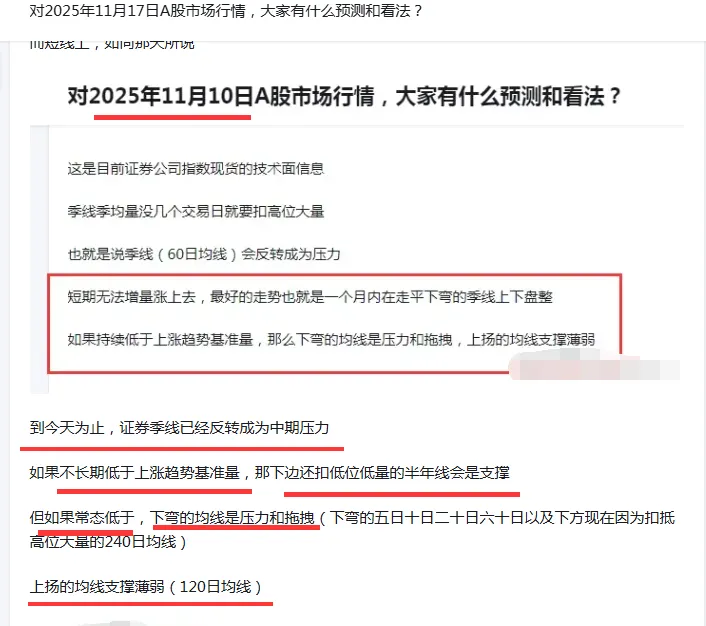

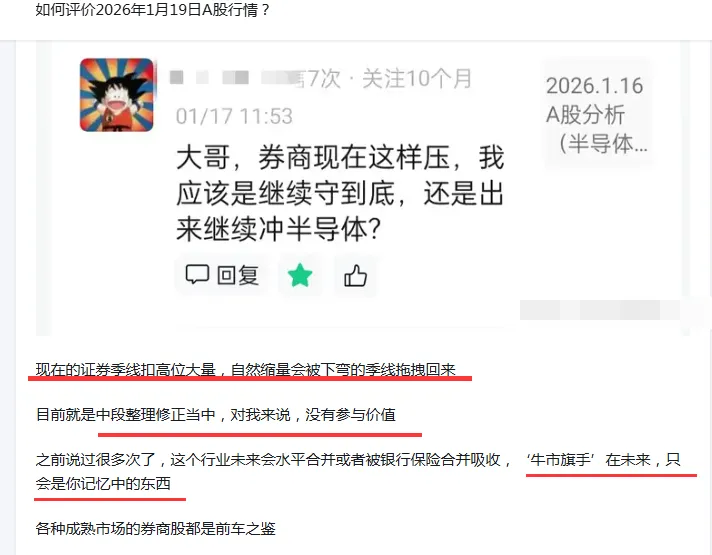

今年1月19日复盘提到

然后3月24日复盘提到

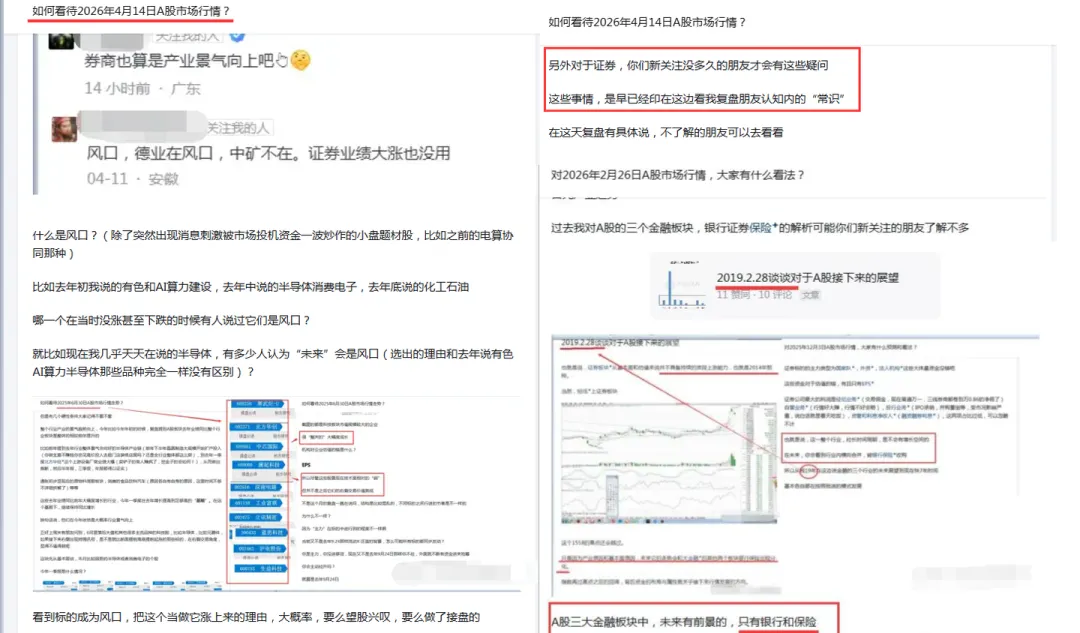

4月14日复盘提到

然后按照这些复盘的时间线观察

从最早的季线扣高位大量但不足上涨趋势基准量(五日十日均量扣抵量水平)被下弯的季线压制 ,到后来的半年线扣高位大量(原先季线扣抵位置)不足上涨趋势基准量被反转下弯的半年线压制

然后

这就是今年以来,券商表现拉跨的实际原因(技术面所表示的市场买卖力量的对比)

那为什么不是反常呢?

打开券商股票的F10

十大股东和十大流通股东主要的资金成分是什么?

是不是国家队,外资和内资的法人机构?

这么多机构持仓的情况下,每一家机构的成本,投资目的,理由都是截然不同的

那么股价要“波段周期”上涨,起码要大部分机构在同一时间阶段,对于它的操作态度,起码是买入大于卖出没错吧

但是,有什么因素,能让这么多利益诉求不同的机构,都得出同样的结论去做同样的动作?

因为现在是牛市?

抱着这个想法的投资者,现在都在证券里长时间套着呢

机构不会看消息,不会看概念,也不会去看大多数投资人所抱着的那些“过去行情的“伪”经验”

它们看的作为它们投资操作依据的东西,有且只有

EPS

于是有朋友不是就要问了

券商25年业绩不是大涨吗(同比)

今年一季度也是大涨

那为什么股价不涨?

答案我在过去的很多文章和回答中都已经说过

2019.2.28谈谈对于A股接下来的展望

2019年的2月总结提到

当时所说的产业原因和基本面原因是指

所有能对券商EPS产生助益的业务,严重依赖市场周期,没有确定性,说白了,就是一个另类的周期股,多头市场有行情,自营盘收入水涨船高,市场成交量大所以经纪业务大好,但是A股这么多年的历史是牛短熊长还是牛长熊短?EPS随时会有腰斩的情况,那去年和今年一季度大增,机构就要对于它的看法改变了?

也就是说,这个行业的天花板在哪里一眼就看得到

在目前市场资金聚焦科技的时候,自然不容易有“波段”行情

所以,根本没有什么

反常

都是很正常的走势

区别就是投资人看不看得懂,做不做得到了

对于未来关于券商的长线看法

和互联网,软件等等类型的标的一样

技术面走出多头趋势时,做右侧交易

而在中段整理或者空头趋势时

碰都不碰

发表评论

发表评论: