研报速递

研报速递

跨境券商的清退,反而让港险的制度清白显形了。

港险从未有过境内飞单的灰色地带——不是因为监管仁慈,而是因为物理规则不允许。

无论你身家千万还是十亿,保单生效的唯一前提,是你本人以合法身份踏入香港境内,落笔签字。

这份契约受香港法律保护,自然也不在大陆金融监管的射程之内。责权对等,边界清晰。

一国两制的真正含金量,不在于口号,而在于"制度时差"。

讲大局时,香港是国内的境外;讲生意时,香港是境外的国内。

这种双轨制不是过渡安排,而是未来几十年的结构性窗口——为内地资金提供一条合法的离岸泄洪道,为香港经济持续输血。

那些唱衰香港会沦为普通二线城市的论调,忽略了一个基本事实:

只要人民币资本账户还没完全放开,香港作为"国内境外"的金融中转站地位就不可替代。

再说资金走向。

跨境券商"只能卖不能买"的政策若严格执行,小户几万十几万,折腾成本高,大概率认栽回流。但真正的大户不会。

上百万甚至千万头寸趴在境外港美股账户里,转回境内不是点几下鼠标的事——外汇额度、税务追溯、资产透明化,每一步都是门槛。

更何况,高净值人群资产全球化配置本就是刚需,不是选修课。

让他们把好不容易出海的钱,重新塞进A股当流动性耗材?既不情愿,也不理性。

那钱往哪去?

港险几乎是唯一合规、安稳、且长期收益跑赢内地的选项。

美元计价、多币种转换、4%-6%长期年化、保单不受地缘冲突冻结风险——这些不是销售话术,而是制度设计出来的确定性。

在不确定性年代,确定性本身就是最大的杠杆。

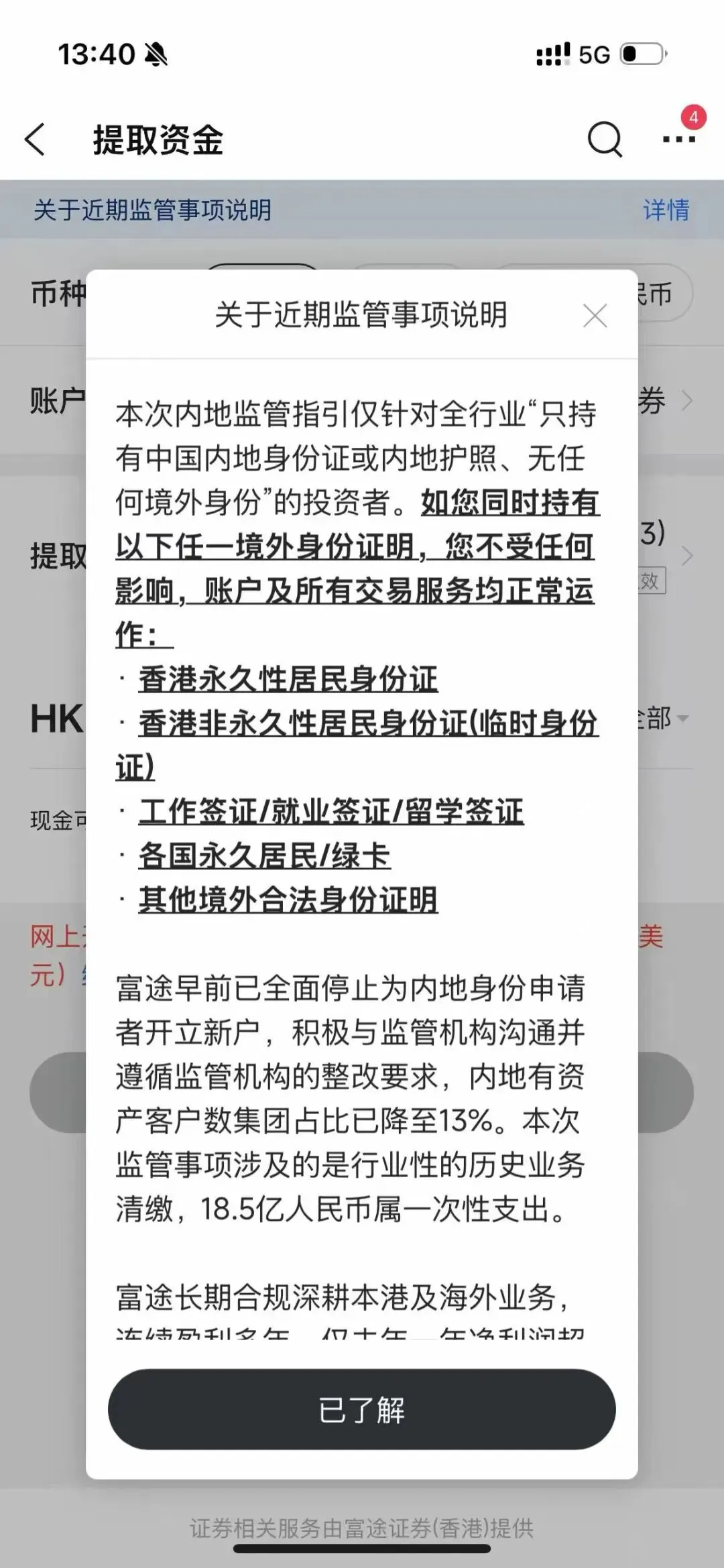

其次注意,各位亲们,对富途等监管新规而言,海外身份将是关键啊!

1、监管核心不是“禁止境外投资”,而是打击境外券商面向境内客户的非法跨境展业。

2、境内存量客户短期不一定马上清退,但新增开户、入金、买入等功能大概率会持续受限。

3、未来两年更像是“存量出清期”,账户还能不能继续买、能买什么、能用多久,都要看平台后续整改口径。

4、对普通内地投资者来说,直接通过境外互联网券商买美股、港股的便利性会明显下降。

5、香港身份会变得更重要,即使不是香港永居,只要具备合规的香港居民身份、地址、税务及银行资料,账户合规属性也会明显不同。

6、这对港股通、QDII、跨境理财通等正规通道是利好,资金会更多回到监管认可的路径里。

7、从跨境资产配置角度看,这也会间接利好港险,因为港险具备相对清晰的合规购买路径、长期美元资产配置属性和家庭保障功能。

8、对投资者而言,接下来最重要的不是恐慌卖出,而是尽快梳理账户身份、资金来源、税务身份和长期使用路径。

拿香港身份,就是,高才学历类,夫妻一方本科全球100名校毕业,或者高才收入类,年收入230万人民币以上严格报个税70万左右,或者都不符合就去读一年香港水硕拿身份,最差要有全日制本科毕业。不要被忽悠什么专才优才你能拿到,都是中介为了赚不过退费的钱,现在拿香港身份就是高才或读硕,具体微信和我深度咨询。

这次严打新规后,总结下:

1. 港股通:50万资产门槛

2. QDII基金:1块起投

3. 跨境ETF:场内直接买

4. 大湾区:跨境理财通

5. 香港🇭🇰身份

出路就这几个,

香港🇭🇰身份的含金量毋庸置疑,

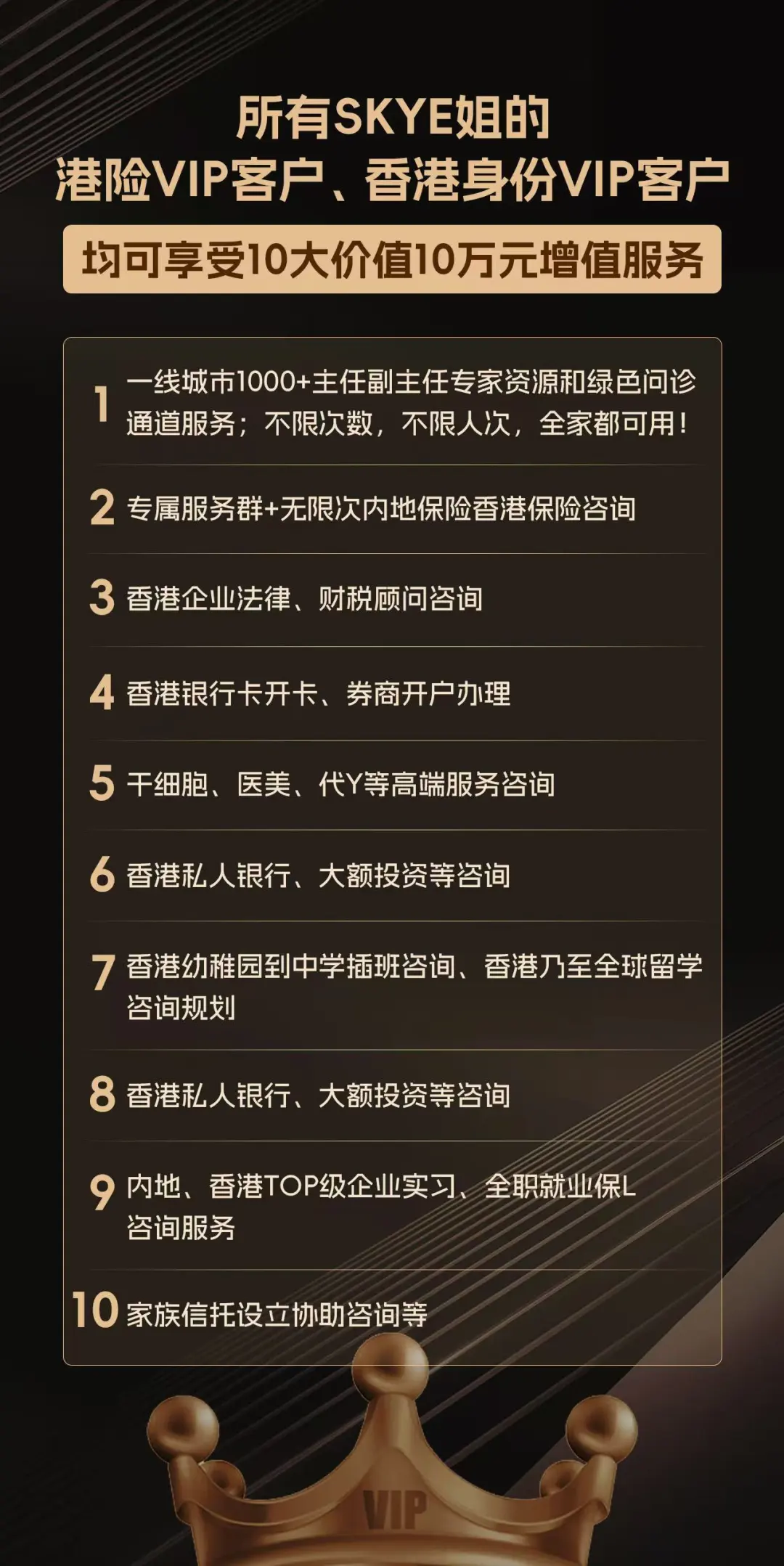

会员找我聊人,钱,娃,税务,CRS问题规划。

我的599元会员群已432人了,富途最新弹窗说明👇,香港🇭🇰临时身份含金量还在爆增,也被会员问爆炸美港股的问题。

请私聊我这个六边形战士,不接免费咨询不闲聊,所有精力只用来服务我的会员和vip客户。

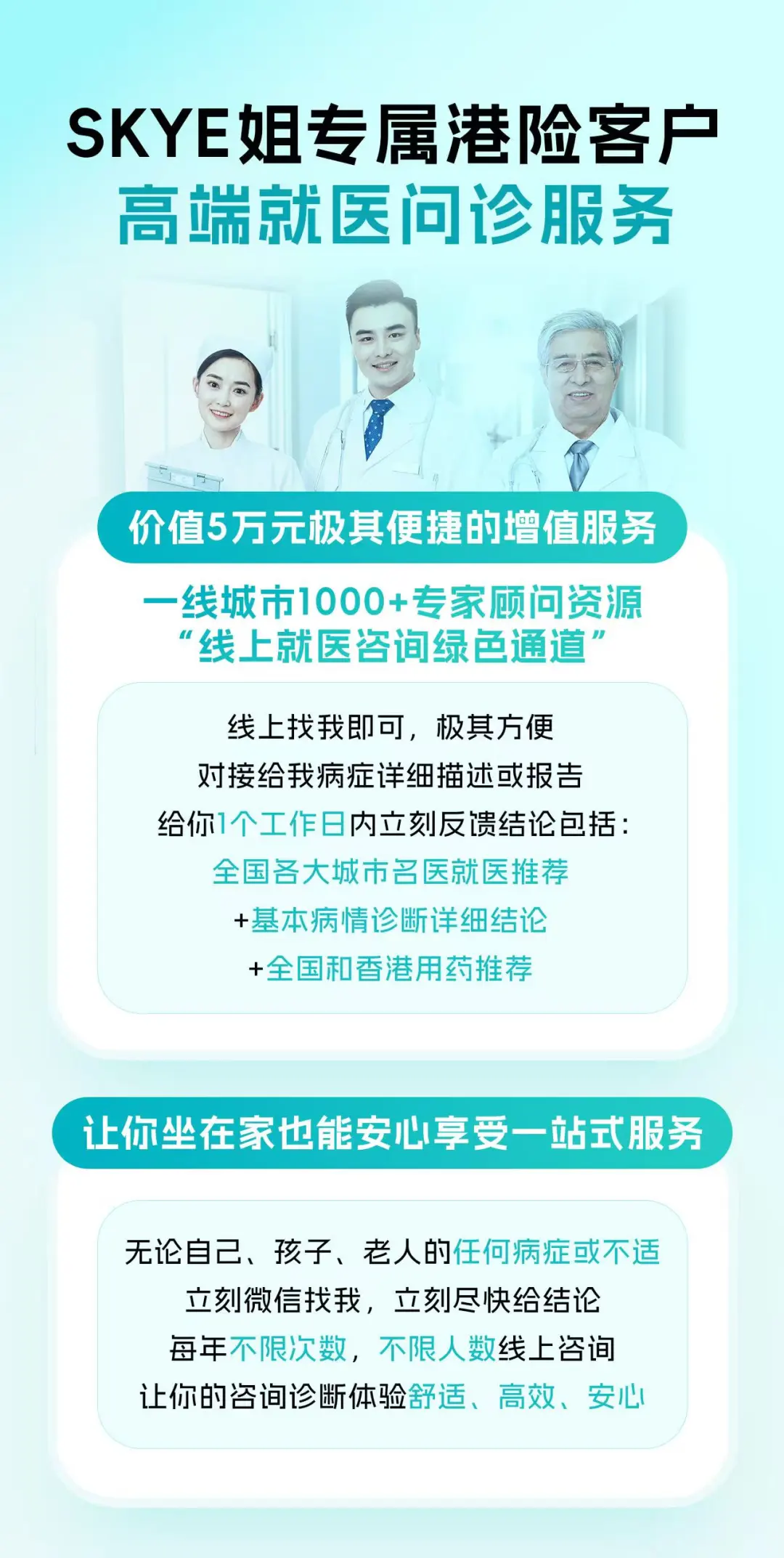

总结来说,即便有 CRS,香港保单依然具备极高的私密性,足以满足大多数人在财产分割、资产隔离上的核心需求。

如果你也面临退休后的资产配置困惑,

或者想给独生子女留一份“带不走的爱”,欢迎随时来聊。

🔴香港保险独有优势🔴

✅稳健增值:预期6%+复利利益

✅多元货币:涵盖多达9种主流货币

✅财富传承:保单拆分、无限更改被保人、指定后备持有人、身故赔偿支付选项等

✅资产隔离:具有隐私保护优势

✅锁定红利:把非保证分红变成保证收益

✅市场成熟:成熟的保险市场监管体系、保险公司历经百年历史没必要“谈港险就色变”,

香港保险不是“不能买” 而是要根据实际需求情况,合理规划,

更适合家庭年收入100万以上的绝对中产家庭+必须有一定的美元资产的认知,缺一不可!

就是既要有闲钱,也要有认知能力,有认知的穷人不行,只有钱没认知的土大款也不行。

那么基本港险一定才是标配,欢迎来找我聊规划。

年收入100万以上家庭,

找我聊短中长期资产配置规划,

行业万分之三🏆业绩排名,

致力于抹平香港各类信息差。

25年我取得的业绩表现,不错的,大家放心长期持有我。

我一般给我的客户规划的香港理财,极其简单,很坦诚,极其有效率:

短期要用的钱:

1 美元香港银行定存 3.5%收益

2 美元货币基金=余额宝 4%收益,长桥或者富途随便存

3 港股美股、港股打新(每月我能赚5万+,具体报名我的会员后厚手把手教)

长期不用的闲钱:长线港险收益6%-7%,

找我聊各个家庭具体配置方案,

给你非常坦诚直接的规划,让你宁可买少,不要买错。

记得关注我的这个肉身公众号,码字不易,干货爆炸,

关注后点个星标不错过我的任何一篇推送。

我是香港卷王skye姐,前新东方,腾讯高管,

港险COT,国际IDA协会金龙奖,行业万分之三业绩排名;

如果想加入我一起自洽高效卖保险,

或者想咨询买港险,直接加我微信戳我聊。

-

欢迎添加我的个人微信号,

发表评论

发表评论: