研报速递

研报速递最近很多人被一条金融新闻搞慌了:

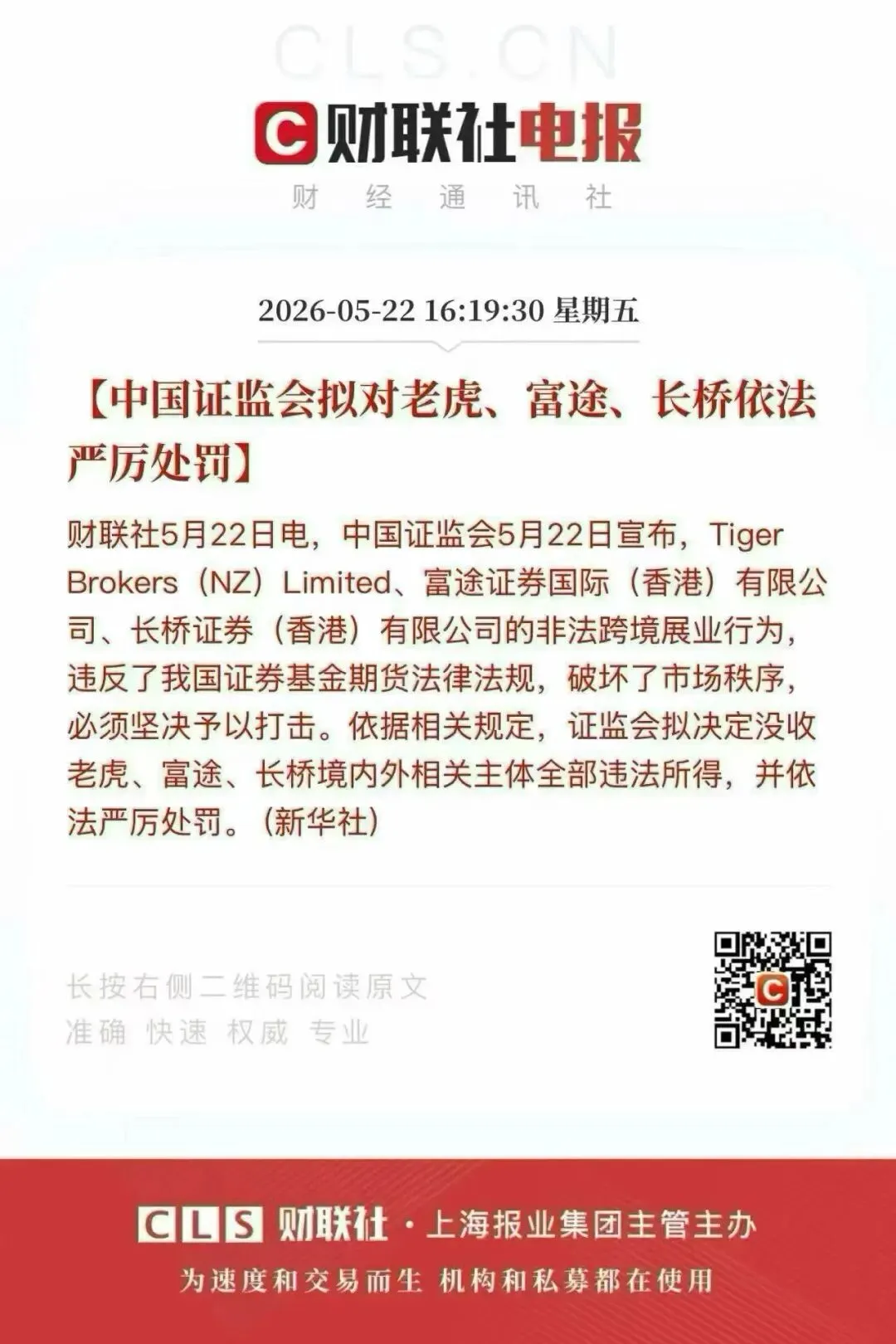

富途、老虎、长桥三家主流跨境券商,被八部门联合重罚,没收全部违法所得、关停违规跨境业务,还设置了两年整改过渡期。

简单说:内地用户以后不能再通过这些跨境券商新开仓、转入资金,只能卖出股票、转出存量资金。

消息一出,全网瞬间炸锅。不少买过港险、打算买港险的朋友纷纷私信提问:

“跨境券商被严打,是不是意味着跨境金融全面收紧?”

“我手里的香港保单会不会受影响?会不会直接作废?”

“现在还能去香港买保险吗?是不是彻底不安全了?”

今天用大白话一次性把这件事讲透,普通人看完就能彻底安心。

01 先搞懂:这次罚的到底是什么?

很多人混淆了一个核心问题:这次监管整治,管的是“跨境证券”,和合规港险根本不是一回事。

2026年5月最新出台的跨境金融整治方案,核心整治对象只有三类:境外证券、期货、基金的非法跨境经营业务。

被处罚的跨境券商,核心违规点很明确:

在没有内地合规资质的前提下,直接面向内地居民揽客、开户、做美股港股交易,属于典型的非法跨境展业,触碰了监管红线。

大家记住一个关键结论:

本次八部门整治,不包含香港保险,正规港险业务不在整改、关停、清退名单里。

券商和保险,是两套完全独立的监管体系、业务规则、合规逻辑,不能混为一谈。

02 核心答案:正规港险,依然安全有效

直接给所有人吃一颗定心丸:

合规渠道购买的香港保单,不受本次券商处罚事件影响,保单有效、理赔正常、资金安全、权益不变。

为什么跨境券商被严打,港险却没事?核心差别有3个,普通人一看就懂:

1、合规港险有明确、合法的办理前提

合法的香港保险,统一标准只有一个:本人亲自赴港、现场实名办理、全程留痕备案。

投保人带有效证件,到香港本地持牌保险公司、正规持牌机构签约,所有流程都在香港本地完成,完全符合两地监管要求,是被认可的合法跨境行为。

2、港险有独立、成熟的监管兜底

香港保险由香港保监局(IA)独立监管,和证券监管体系完全切割,互不干涉。

而且从2024年7月开始,香港保险业全面落地RBC风险资本制度,风控标准大幅升级:

要求所有保险公司资本储备匹配业务风险,偿付能力充足率必须持续高于150%,一旦不达标,保监局会直接干预,暂停新业务、限制分红、强制补资本金,从根源上杜绝保险公司暴雷、无法兑付的风险。

3、存量保单权益完全不受冲击

你之前合规购买的香港储蓄险、重疾险、分红险,所有保单责任、分红权益、理赔规则、退保通道,全部保持不变,不会因为券商被罚受到任何牵连。

03 真正要警惕的:不是港险,是“违规港险”

很多人担心的风险,其实从来不是正规港险的问题,而是不合规的地下保单的风险。

借着这次监管收紧,一定要分清两个坑,千万别踩:

绝对红线:内地远程买港险=地下保单,违规!

凡是不用本人赴港、线上远程投保、内地业务员上门签约、代收保费的港险,全部属于非法地下保单。

这类保单,本身就不受内地法律保护,也不符合香港投保规范,一直是监管严查的对象,风险极大:

后续理赔、维权无保障

保费资金流向不透明,容易被骗

保单可能被认定无效,无法兑付

正规港险:亲自赴港签约,全程合规

只要是本人赴港、现场办理、实名备案、正规持牌机构出单的保单,就是合规合法的,完全不用担心本次监管风波的影响。

简单总结:严查的是“违规跨境代办”,不是“合规亲自赴港投保”。

04 普通人最关心的3个问题,一次性解答

Q1:我手里的旧港单,需要退保、换产品吗?

完全不用。

合规存量保单权益稳定,理赔、分红、取现、退保全部正常运作,没有任何政策要求清退旧保单,安心持有即可,盲目退保只会白白损失本金和收益。

Q2:现在还能去香港买保险吗?

可以,完全没问题。

个人合法赴港消费、合规投保的通道始终畅通,监管从未叫停正规港险业务,只是彻底封堵远程代办、地下违规的投保渠道,行业反而越来越规范。

香港保监局官方宣告👇

Q3:港险未来会越来越严,是不是不值得买了?

恰恰相反。

监管收紧,淘汰的是乱象、黑中介、违规操作,留下来的都是合规、透明、稳健的正规业务。

未来港险行业会更规范、风控更严格、消费者权益更有保障,只是彻底告别了“远程躺平投保”的捷径,必须走正规流程而已。

港险十大优势👇

05 最后给所有人的避坑忠告

这次跨境券商整改,给所有想配置海外资产的普通人上了一堂课:

所有跨境金融,拼到最后都是“合规为王”。

不要把“非法跨境业务被整治”,等同于“所有跨境资产不安全”。

券商、基金的非法跨境展业被收紧,是规范市场;

亲自赴港、合规投保的港险,依然是安全、稳健的海外资产配置选择。

最后划一条最简单的判断标准,所有人记好:

✅本人赴港、现场办理、实名备案 = 合规港险,安全靠谱

❌ 不用赴港、远程代办、内地签约 = 地下保单,绝对别碰

写在最后:

金融市场的监管收紧,从来不是封杀优质资产,而是清理乱象、保护普通投资者。不用跟风恐慌,不踩违规红线,就能稳稳享受合规港险的保障和收益。

发表评论

发表评论: