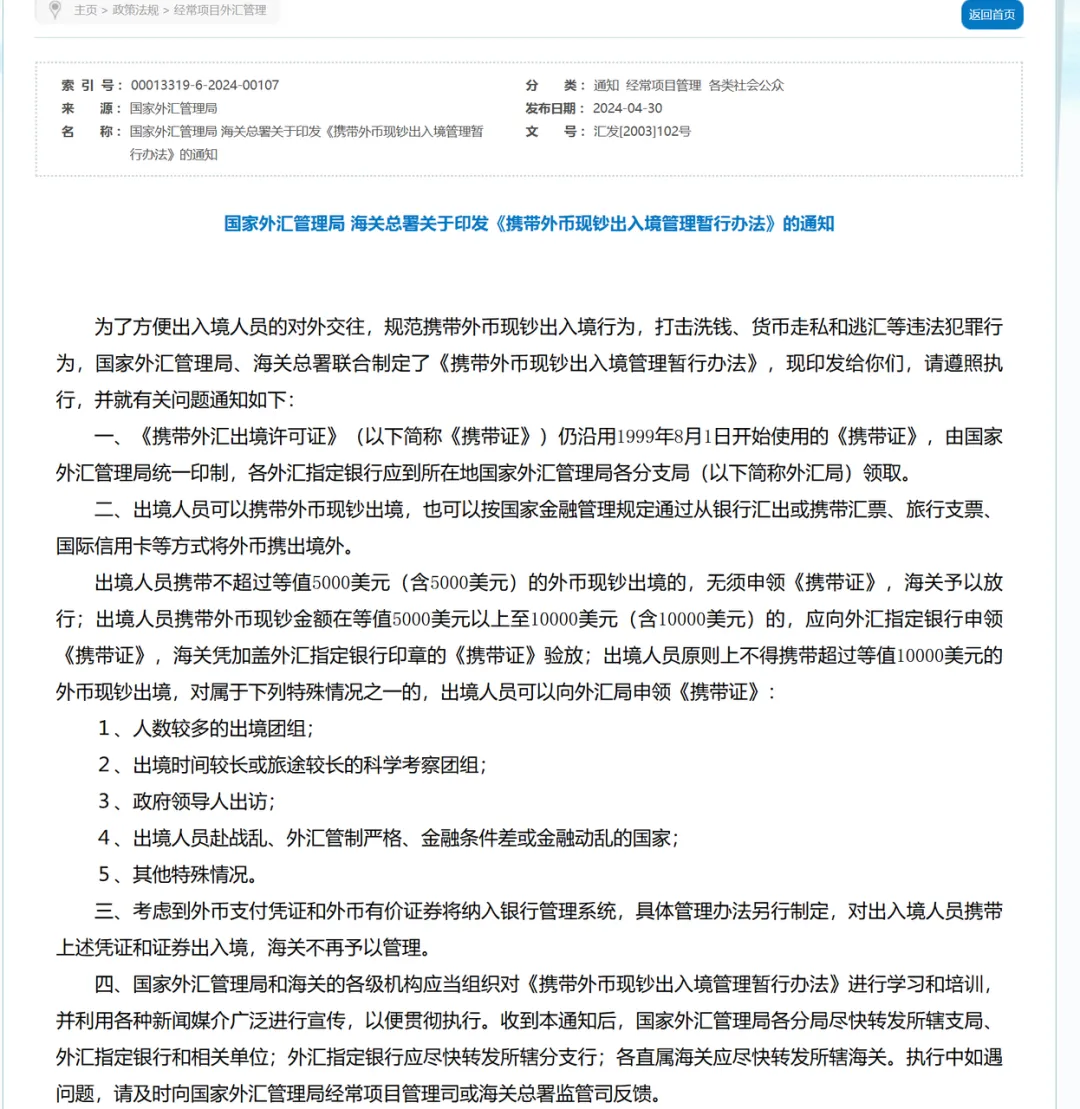

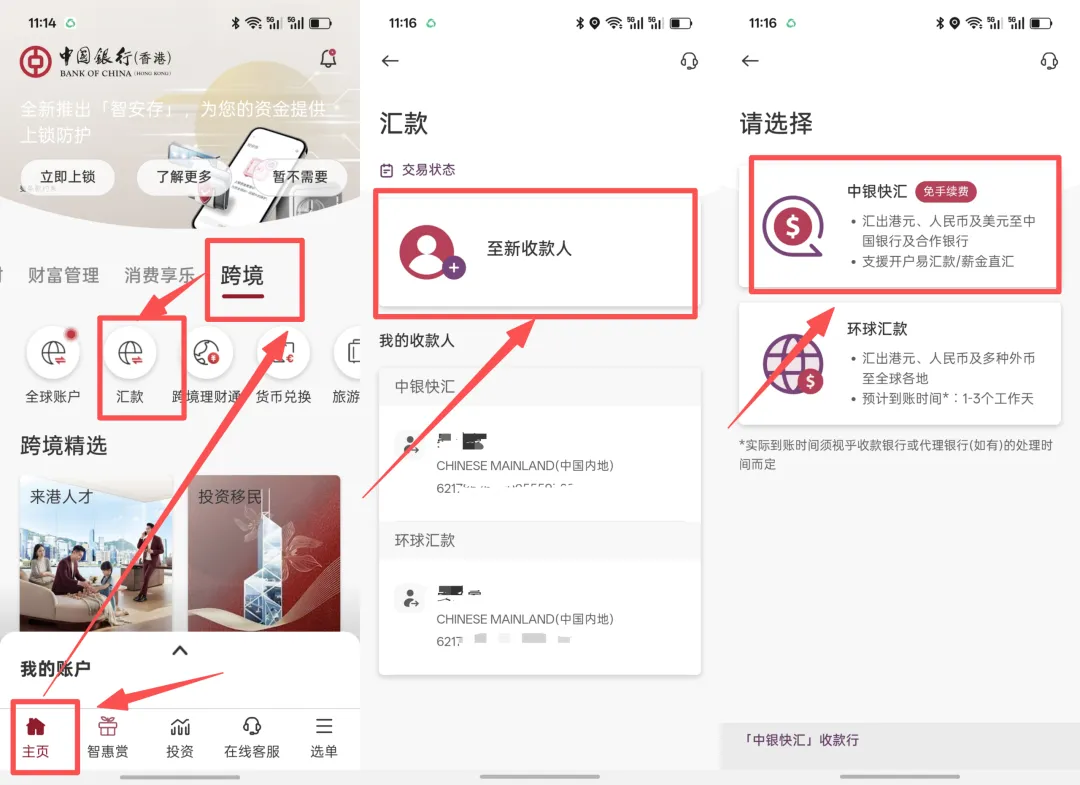

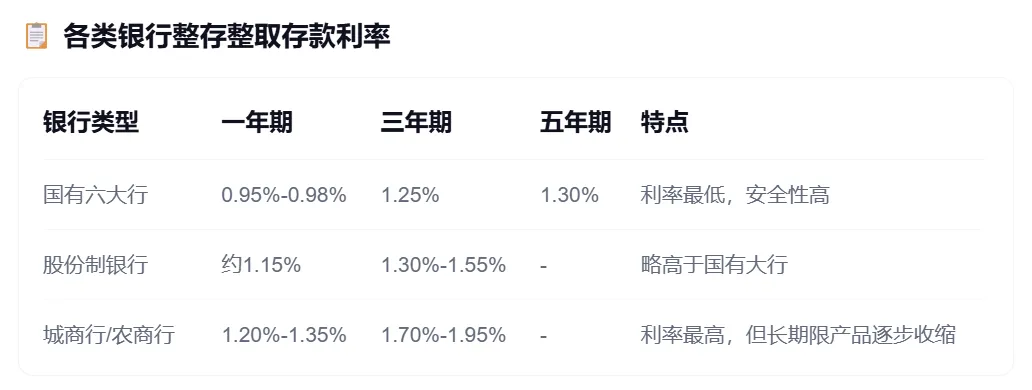

境外券商清退的钱,到底怎么处理?要不要转回内地?5月22日之后,富途、老虎、长桥的存量用户面临同一个问题:钱怎么办。按照证监会的安排,两年整治期内,只能卖出不能买入。两年后,境内服务全面关停。卖股票不是问题,问题是卖完之后,钱放哪?摆在面前只有两个选择:转回内地,或者留在香港。今天把两条路各自的方式、成本、优劣拆开讲。01转回内地:完全可以,但有成本如果你需要用人民币,或者不想把钱放在香港,转回来有3种方式。方式一:携带现金入境:零申报但限额低每次从香港回内地,可以携带一定额度现金入境。每次不超过2万元人民币,或不超过5000美元现钞。不过,15日内多次往返或当天多次往返的,无论金额大小都需要书面申报。超限未申报属违法行为。适合兜里随手带的零钱,不适合作为资金回流方式。方式二:中银快汇如果你有中银香港账户,同时有内地中国银行账户,走中银快汇最划算。0手续费,0电报费,最快当天到账。单次建议低于5万港币,每月建议不超过3次,避免触发风控。前提必须是同名账户——两地账户名字完全一致。(这也是为啥这么多人要去办中银的原因,转账确实方便)之前我写过一篇怎么用中银快汇的文章,可以看这>>手把手教你,用中银香港给内地中国银行转账,0手续费!。方式三:银行电汇传统方式,适合大额。费用:香港端约100-250港币/笔,中间行10-20美元,内地解付行可能再收10-50元。合计大约150-400元人民币一笔。个人每年限5万美元结汇额度。速度慢,费用高,额度受限。但胜在稳妥,适合单笔大额转账。转回内地的代价:每一次转回来,都要面对汇率损耗。2026年人民币在升值通道里,你在7.3换的美元,现在换回人民币可能只值6.8到6.9,汇差吃掉的不只是一点点。方式四:ATM取现:急用现金最快如果有急事需要现金,直接拿香港银行卡在内地ATM机上取人民币。汇丰蓝狮子在汇丰ATM上免费取现,其他银行卡一般收20-50港币一笔。每日最高2万港币或等值人民币,不占5万美元结汇额度。但要注意: 提前在App里开通海外提款功能,否则可能取不出来。适合应急,不适合作为长期资金回流的通道。当然,如果你这笔钱准备花掉,我建议直接绑定微信支付宝,或者使用ATM刷卡消费。02留在香港:三个去处如果资金不急用,或者你对人民币汇率短期走势不太乐观,把钱留在香港是更灵活的选择。去处一:香港银行高息定存把资金转到香港银行账户,买定存。这次相关的政策,针对都是炒股、基金、期货等投资类账户,银行常规的定存不受影响。目前香港银行一年期美元定存利率大约2.8%到3%,对比内地一年期人民币定存1.1%到1.3%,息差明显。而且放在香港,币种更灵活。你可以持港币,也可以持美元或人民币,按需切换。去处二:香港高保底储蓄险如果你这笔钱中短期内用不到,储蓄险是比定存更优的选择。之前介绍过的几款产品:立桥智选储蓄保,5年保证复利4.13%,2年回本,适合3到5年的短期资金停靠。太保鑫安逸,30年保证复利3.5%/单利6.11%,适合长期锁定的资金。太平洋世代鑫享,保底2%+预期5.1%,适合想要保底又想有成长空间的人。这些产品可以帮你把这笔钱留在香港继续增值,不用急着面对汇率损失。去处三:香港高分红储蓄险抛开股票基金类投资,其实现在香港最热门的是高分红的储蓄险。长期分红IRR可以达到6.5%,可以匹配你对收益的要求,同时还能提高你的持有体验。比如安盛的盛利2,永明的星河尊享2等等重点是这些产品的功能设计,可以解决你对传承,税务筹划的安排。对于资金量比较大的朋友,把这些产品组合起来使用,可以解决很多问题。如果你有传承、税务的安排,可以联系我咨询。三、两边的成本,算一笔账如果你选择转回来你需要考虑3个成本:1)直接的汇率费用成本毫无疑问,如果你选择现在转回来,直接面临的就是手续费和汇率成本。手续费都好说,但从去年到今年,人民币大幅升值,你之前用7块多换的美元,现在换回来只能换6.8元人民币。损失你自己算算。2)税务成本如果你只有三五万,也许税务不会过问。但如果你资金量比较大,一次性转回来,必然面临税务核查。你得解释清楚这笔钱怎么来的?是不是得交税?3)机会成本其实前面也说了,把钱转回来,你要面对内地低利率的环境。不管是存款、理财、保险,现在的利率都不高。当然,现在的大A走的还行,前提是你买对了赛道。别看现在上证4000多了,但今年6成以上公司都是跌的。如果你有这个自信和实力,可以试试。上面说的3个成本,你可以自己掂量掂量,因为每个人情况都不一样。那么,如果你选择留在香港呢,还是要考虑2个成本:1)汇率成本这个不可避免,但起码有2个解决方案。一是汇率一直在波动,你可以通过时间来抹平汇率差。比如等美元涨回来的时候,换汇。二是持有离岸人民币资产,比如人民币保单,这样你只有极少的汇率摩擦。2)税务成本境外投资收税的事,你们应该都知道了,尤其是炒股的,已经有不少人收到补税通知。投资收益,直接收20%的的税。但我们可以做个估算,就是补税之后,是否依然有优势。另外,必须要说的是,目前香港保险在法律上还未有收税的要求。即使收税也会有2个效果:一是税务递延,可以把你的交税时间延迟到后边5年,10年。二是交税之后,长期的利益依然可观,比内地产品有更多优势。总结两句上面的分析足够理性,但我觉得还有一个更关键的问题,你需要思考?就是当初为什么你选择把钱弄出去?一部分,肯定是因为外边有很多独一无二的优质资产。可以跟内地的资产形成对冲。另一部分,可能是想通过境外配置来解决税务、传承、分割等多方面的需求。在之后,可能每个人都有自己的想法。想当初,为了把钱弄出去,也是费尽心思。现在如果直接转回来,是不是就白干了。总之,你需要自己算清楚账,按需选路。如果你需要在香港及海外银行开卡,香港身份,香港保险等方面提供一站式服务,记得关注后找我。

研报速递

研报速递

发表评论

发表评论: