研报速递

研报速递

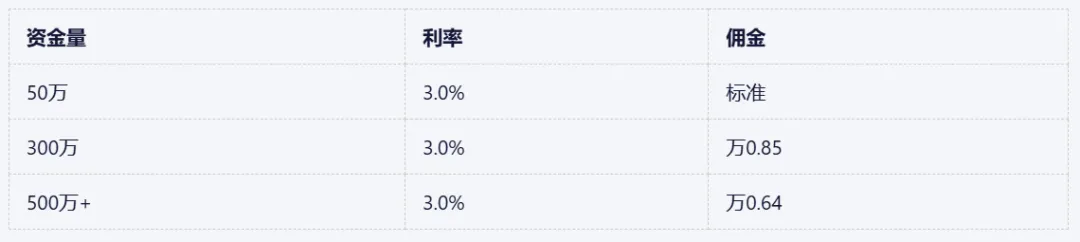

一年下来,100万额度能省近3万利息。 这钱拿来做点啥不香?

二、什么是融资融券?

通俗解释: 券商借钱给你炒股,或者借股票给你卖出。 核心逻辑:

1. 你需要有自有资产作为担保品(现金/股票)

2. 券商收取利息作为资金成本

3. 维持担保比例不能低于平仓线 关键提醒: 两融账户是独立账户,全市场只能开1个,不能像普通账户那样开3个。

所以开户前一定要把利率谈好!

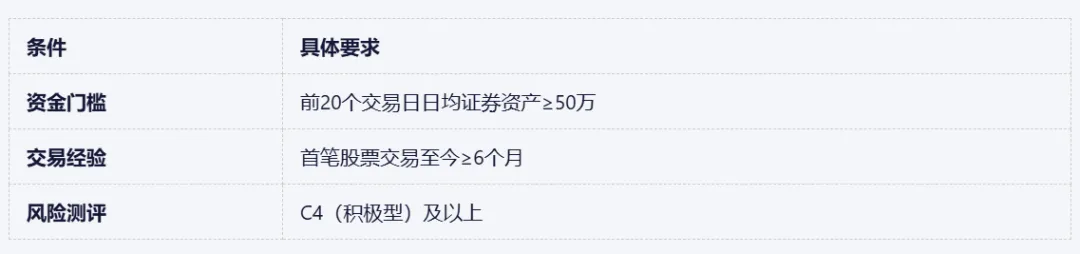

三、开通条件(硬性要求)

资产计算说明:

包含:现金、股票、基金、债券、ETF等

技巧:如一次性转入1000万,1天后日均即可达标

四、2026年两融新规要点

融资保证金比例调整(1月19日起):

• 新开合约:保证金≥100%(杠杆1倍)

• 老合约:仍按原80%执行

融券规则收紧(4月7日起):

• 融券卖出:T+1(当日借次日卖)

• 融券保证金≥100%

• 限售股、大股东出借受限 影响: 杠杆空间被压缩,但利率竞争反而更激烈了。

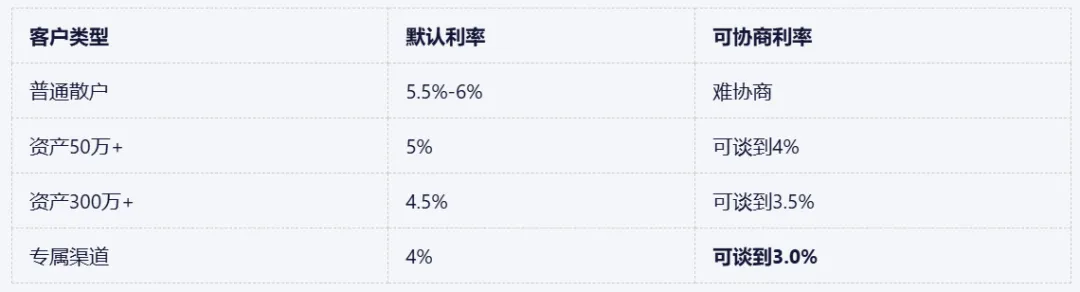

五、为什么利率差异这么大?

真相是: 券商两融业务是典型的"看人下菜碟"。

核心逻辑:

1. 券商两融资金成本约2.5%-3%

2. 默认高利率是为了覆盖运营成本和风险

3. 大客户/渠道客户可以薄利多销

六、避坑指南

七、如何拿到3.0%利率?

八、写在最后

如果你正在考虑开通两融,或者想降低现有利率,可以私信我。

专注低利率两融开户渠道,帮你省下真金白银。

市场在卷,咱们散户也要学会"卷"券商。

【风险提示】 融资融券属于高风险业务,杠杆会放大盈亏。投资有风险,入市需谨慎。本文仅供参考,不构成投资建议。

发表评论

发表评论: