研报速递

研报速递

说实话,这几天我的微信没消停过。

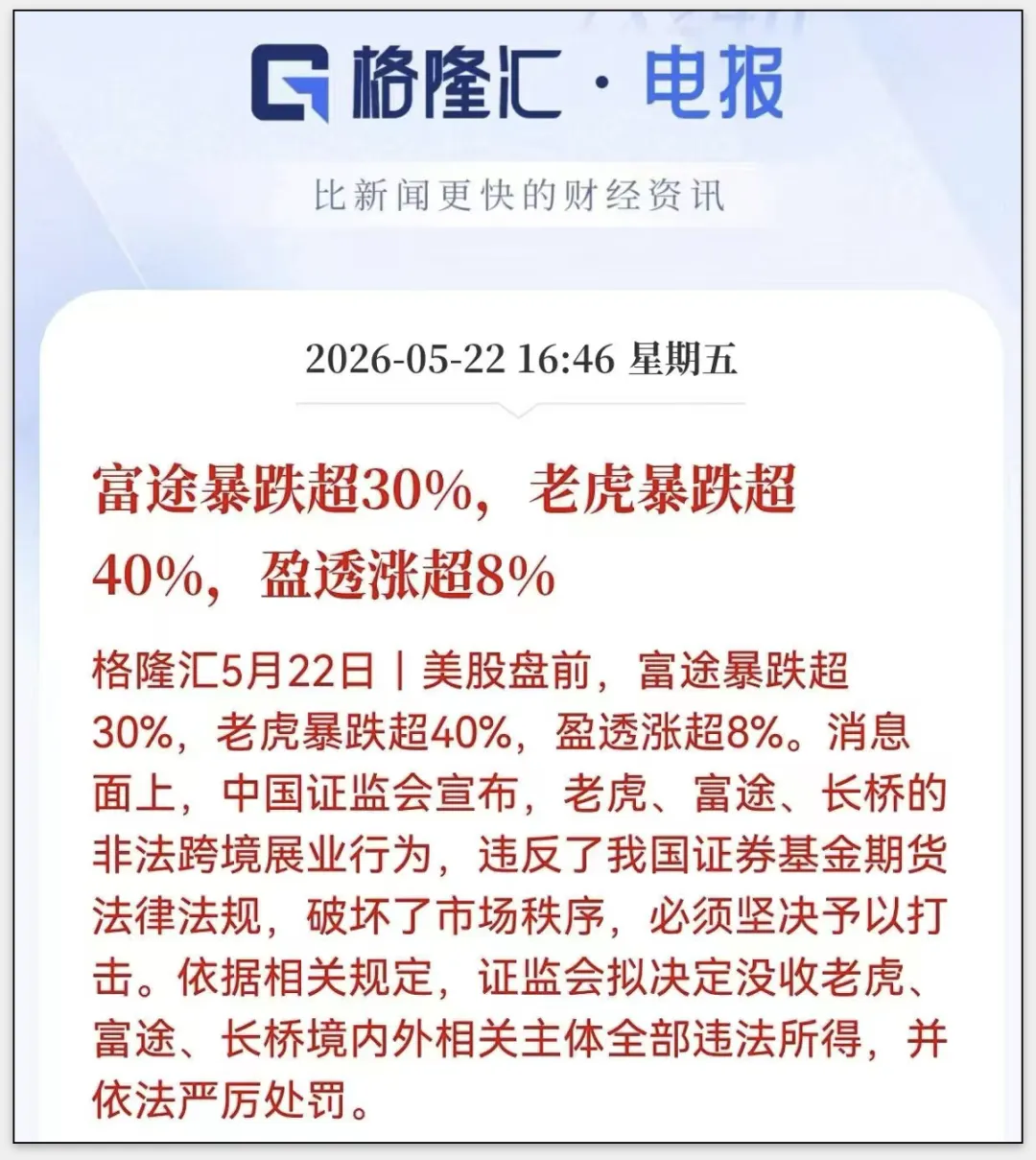

5月22号,富途、老虎、长桥三家被罚超22亿,存量账户两年内只出不进。

朋友圈直接炸锅。

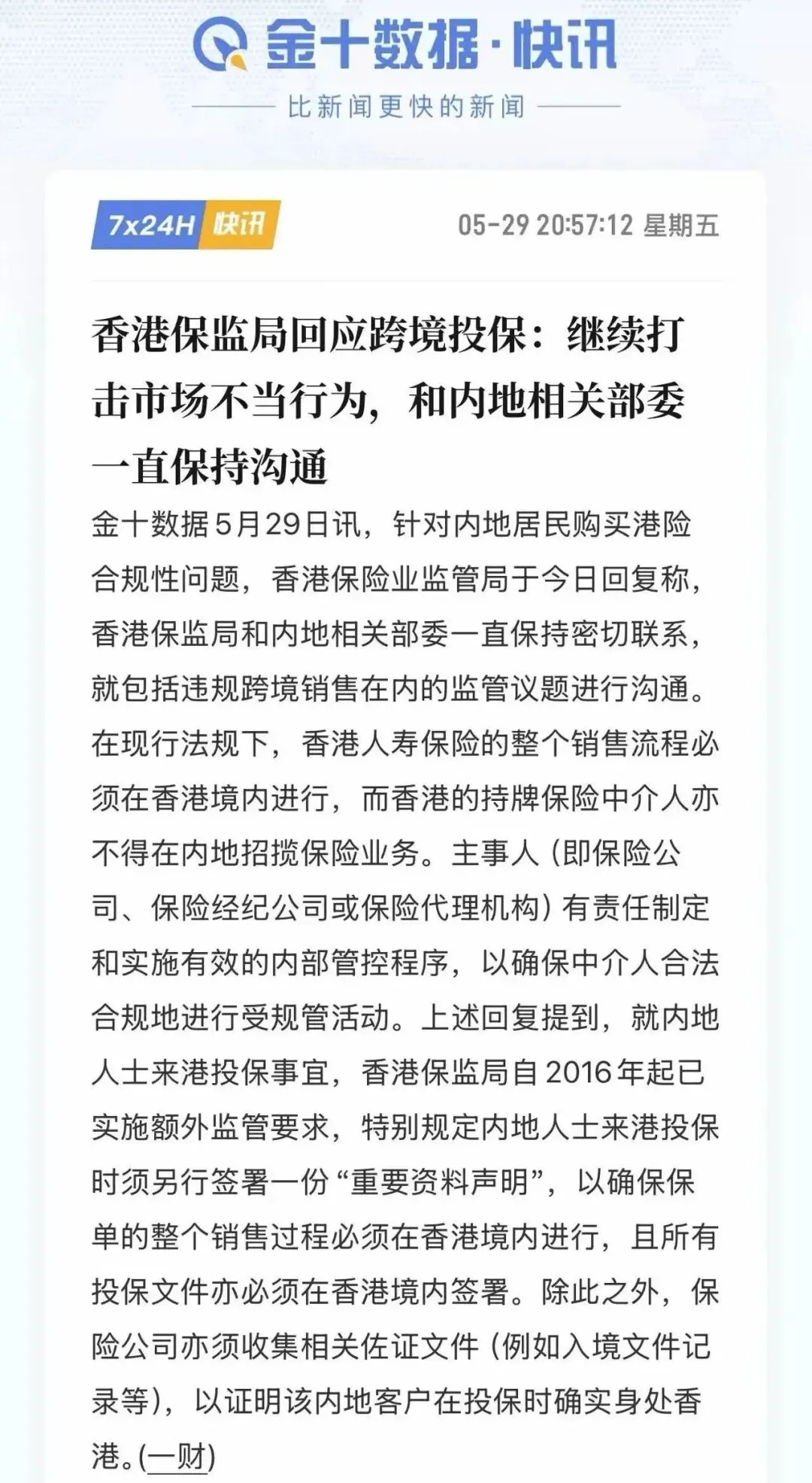

但紧接着5月29号,香港保监局亲自下场,正面回应跨境投保合规问题。

这两件事几乎前后脚发生,一个重拳出击,一个温和表态。

你要是只看了前者没看后者,大概率已经被带偏了。

在我回答"香港保险会不会是下一个"之前,先看一组关键信息:

01

几乎所有央企保司,都在疯狂加码香港

中国太平2025年2月发布方案,把"立足港澳、深耕大湾区"列为首要战略方向。

中国人寿海外总资产干到4528亿港元,2025年成为香港政府多币种数码绿色债券和财政部美元债的最大中资保险认购方。

中核集团今年3月在港获批成立专属自保公司,是十年来央企再次在港获批自保公司。

阳光保险今年2月向香港子公司增资10亿港元。

人保香港直接放话,2030年前要做到全港保费规模和利润水平前列。

一边是监管重拳,一边是央企集体逆势加仓。

你细品,没有深层的逻辑支撑,央企敢拿几百亿往里面砸?

结合保监局5月29日的回应和整个中国金融改革开放的大方向,我们把这事儿掰开聊。

01

这次监管到底在打谁

先把这个说清楚,网上太多人理解偏了。

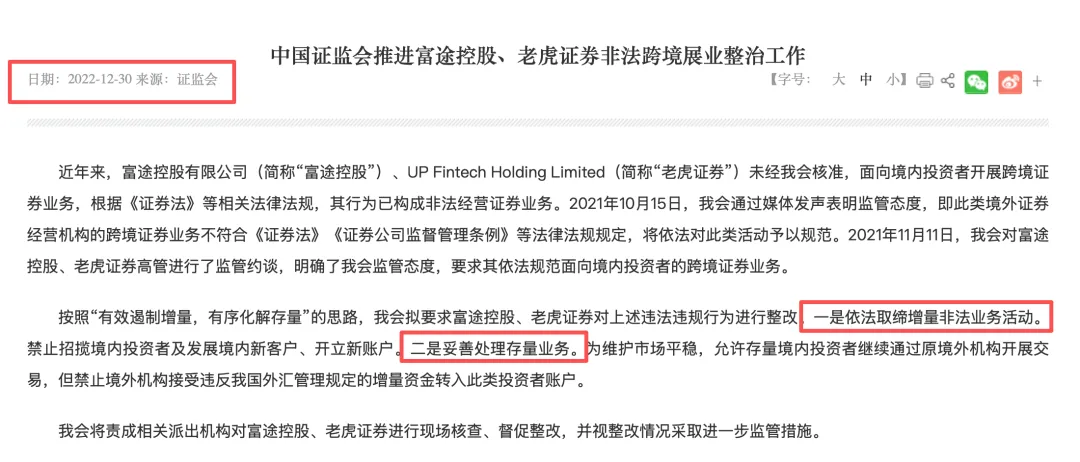

这次监管整治的核心不是"境外投资"本身,是"无牌跨境展业"这个违规动作。

三家券商持有香港牌照,但压根没拿到内地证券、基金、期货的经营资质,却长期在内地大范围拉客、接单、赚钱,这就是非法经营证券业务。

你在哪个地盘上做生意,就得守哪个地盘的规矩。

你拿着香港驾照,跑到内地高速上开车,被拦下来能说"我有驾照"吗?

这不是驾照的事儿,是管辖权的事儿。

而且你注意看,监管关掉违规通道的同时,完整保留了三条官方认可的合法境外投资渠道:

港股通、QDII基金、跨境理财通。

该留的都留了。

国家从来没想过禁止普通人做合理的全球资产配置,它的目标是把所有跨境金融活动纳入监管框架,消除灰色地带。

合规的路永远走得通,违规的路一条别想走。

02

香港保险会不会是下一个

我的判断很明确:不会。

香港保险和跨境券商同属跨境金融,但本质上是两个物种。

法律性质、资金属性、监管态度完全不同。

先说法律性质,这是港险最硬的一层护城河。

跨境券商的问题,你坐家里,用内地手机号、身份证、内地能打开的APP,全程不上门就把开户入金交易全办了。

机构没踏入内地半步,但业务已经渗透到内地每个角落。

这叫"被动跨境展业",踩了红线。

香港保险完全不同。

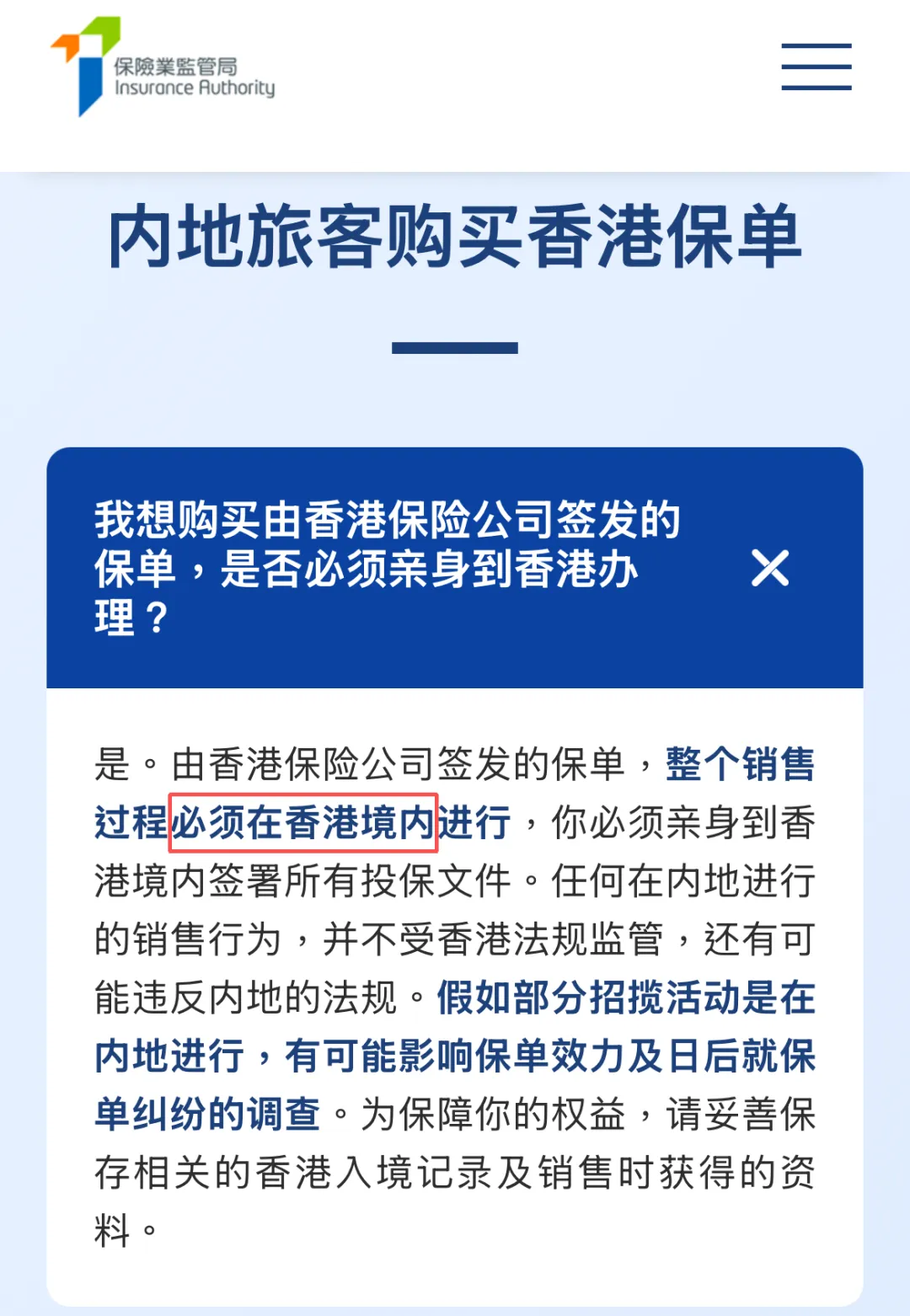

根据香港法律,销售流程必须在香港境内完成,投保文件必须在香港签署。

香港保监局5月29日也再次强调:

持牌中介不得在内地招揽业务,保险公司有需严格管控中介合规展业。

法律上这叫"境内居民主动出境消费",和你去香港买个包、看场演唱会是一个法律框架,完全合法合规。

再说资金属性,区别更大。

券商资金是快进快出的流动活钱,今天买明天卖,随时变现,特殊时期容易引发无序外流。

香港保险资金长期锁定,重疾、储蓄分红,都以5年、10年甚至终身为单位,是家庭资产的压舱石。

监管要围剿的是投机池,不是长期保障池。

再说监管态度,两边天差地别。

对券商,两地高度一致全面出清。

内地八部门定调"非法经营",香港证监同步穿透管理,灰色空间压到零。

对香港保险,两地走的是规范引导路线。

保监局打的是无牌销售行为,2024年吊销最大经纪公司牌照、出台合规指引;

5月29日再表态:合规投保,受香港法律保护,不受影响。

这是官方原话。

03

央企布局,就是最强风向标

判断一个行业有没有未来,最靠谱的不是看自媒体怎么说,是看央企在干什么。

央企一个重大投资决策背后,有自己的政策研究部门、来自监管层的信息渠道、对长期政策走向的全面评估。

他们要是判断港险有被封杀的风险,会把几百亿往里砸吗?

他们集体加码只说明一件事:

香港保险不仅不会被封杀,还会在未来的金融开放格局里扮演更重要角色。

有头部央企保险机构,过去一年在香港的员工数量翻了十倍,新产品一个接一个往外推。

你想想,这些人比你聪明,还是比你信息灵通?

04

香港保险本身的数据不会骗人

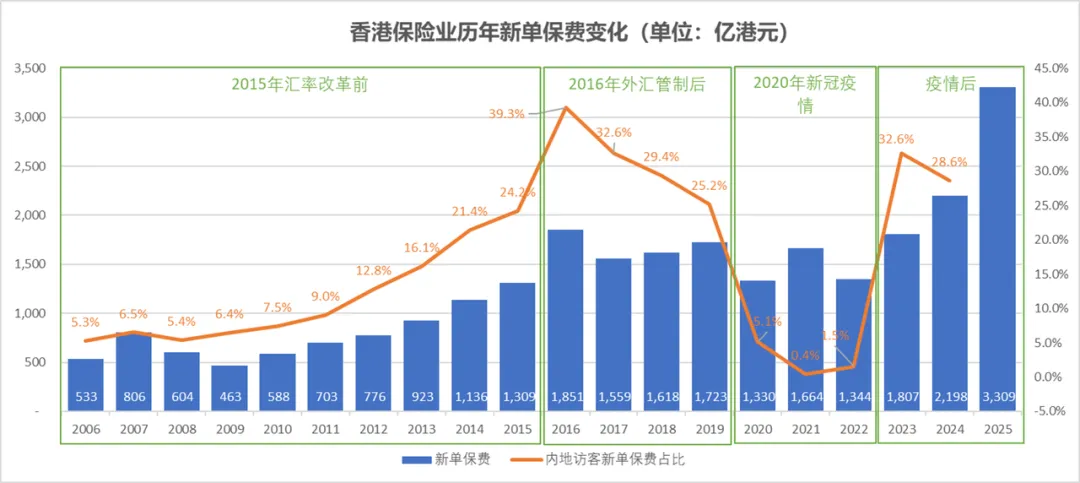

2025年全年,香港保险新单保费3309亿港元,同比暴增51%。

2024年内地访客贡献的新业务占比约28.6%。

市场在加速增长,不是在下滑。

还有一个重要信号。

深圳市金融管理局不久前发了通知,

明确支持符合条件的香港保险公司在深圳设立人身险公司、财产险公司、保险控股公司。

这意味着什么?

以后内地人可能不用去香港也能买香港保险了。

对已经买过港险的来说,跨境服务也会更便捷,缴费、理赔流程都会简化。

这是来自官方层面的认可,不是随便说说。

05

写在最后

说到底,监管的逻辑从头到尾都很清楚:

不是不让你出海,是让你合规出海、安全配置。

所以最后三件事记住就行。

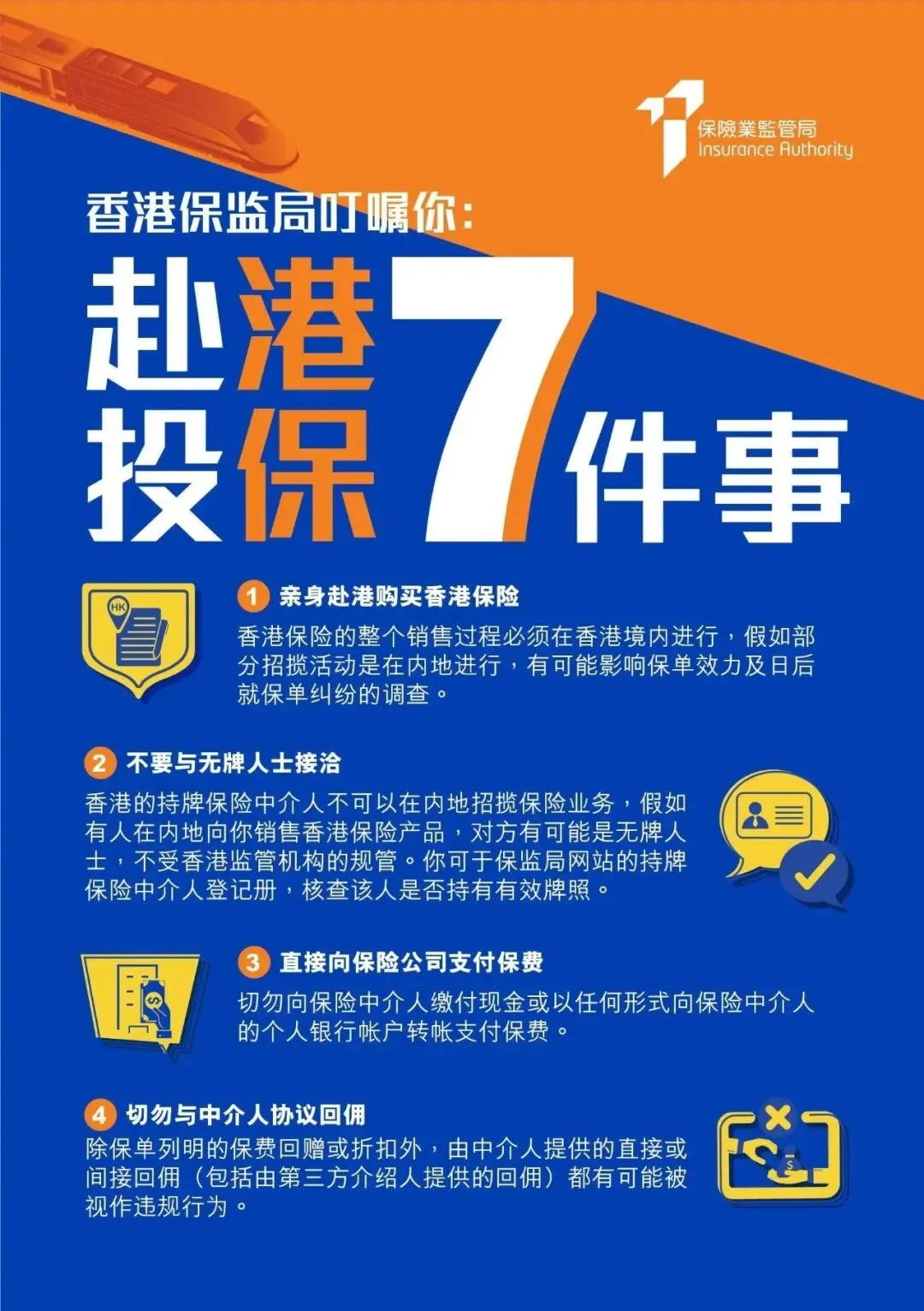

第一,必须本人亲自赴港投保,任何说不用去香港就能签的都是地下保单,两边法律都不保护你。

第二,选正规持牌的保险公司和中介人。

保监局明确说了,保险公司有责任管控中介人合规,出了问题追责追到你头上。

第三,已经买了合规港险的朋友,安心拿着。

你的保单受香港法律保护,新规不溯既往。

做好三件事:保持香港银行账户活跃、留意银行邮件、正常缴费和理赔,你的权益纹丝不动。

不要因为短期的风吹草动,就自己吓自己。

想了解香港保险怎么合规配置、做资产保全方案的,

欢迎扫下方二维码加我👇,备注【你的预算】一对一免费为你解答/定制方案。

觉得文章有用,就点在看,分享给朋友吧~

发表评论

发表评论: