研报速递

研报速递其实本来不想写的,很多朋友也知道怎么回事,但是呢,网上说什么的都有,那我们今天就来聊聊。

2026年5月22日,金融圈砸下一颗深水炸弹。中国证监会联合工信部、公安部、央行等八个部门,同步做了两件事:

第一,发布《综合整治非法跨境证券期货基金经营活动实施方案》;

第二,直接对富途控股、老虎证券、长桥证券三家头部跨境券商亮剑——立案调查,开出天价罚单。富途被罚没约18.5亿元,老虎被罚没约4.1亿元,长桥也已立案。消息一出,富途和老虎的美股盘前暴跌超过35%。罪名就三个字:无证经营。

这三家在香港、新西兰等地持有牌照,但在中国大陆境内,一直没有获得证监会的批准,却长期在内地运营,买卖股票、基金甚至期货。长桥还被点名了"虚假开户",监管给出的态度是"零容忍"。但这事儿吧不是从今天才开始的。早在2022年底,证监会就已经禁止它们新增大陆客户和新开账户。只不过当时的逻辑是"控增量"——不让加人了,但已有的客户继续用。

而这一次,逻辑变了,直接升级为"清存量"。怎么清?规则就八个字:只出不进,到期关停。

两年的过渡期里,几百万存量投资者只能卖出、只能转出资金,不能再买入任何产品,也不能再转入一分钱。两年过渡期一到,境外券商就必须完全停止对大陆客户的所有交易服务。

波及面有多大?富途的大陆账户数占其全部账户的13%,涉及资产规模约1600到1800亿港币;老虎的大陆客户资产占比约10%;长桥未披露,但体量同样不小。

事情就是这么个事情。

终归绕不开一个问题:为什么是现在?为什么动这么大阵仗?

现在说什么的都有,有的说国家就是管太k,有人说这是在"保护"韭菜(笑晕了😂)

但你得细品。

我们把镜头拉远,看看现在全球正在发生什么,我们就会发现,这不是孤立事件。

我们还是从美国说起(那里都有它,无处不在)

美联储现在是:一个人想降息,市场却不给他条件

2026年5月13日,美国参议院投票确认凯文·沃什出任美联储第17任主席。

5月22日,他在白宫宣誓就职——特朗普亲自主持了这场仪式(跟上边是同一天)

上一次美联储主席在白宫宣誓就职,还是1987年的格林斯潘,距今快40年了。

按照惯例,美联储主席应该在美联储总部悄悄完成仪式,刻意与政治保持距离。选在白宫,本身就是一种表态。

那么,沃什你到底想干什么?沃什:"我想降息,但通胀不答应"😂

2026年4月,美国CPI同比上涨3.8%,核心CPI上涨2.8%。这个数字虽然比前两年的高点降了不少,但离美联储2%的目标还是有距离的。

所以沃什就想到了一个办法:一边降息,一边缩表。

听起来矛盾?逻辑是这样的:

美联储现在的资产负债表大约6.7万亿美元,2008年金融危机之前这个数字不到1万亿,十几年来翻了近8倍,他觉得太"臃肿"了。

他认为这鼓励了金融市场过度冒险,也让美联储变成了"财政兜底者"——说白了就是印钱帮政府还债。所以他想要逐步缩减。但他也清楚,缩表本身就是在收紧流动性,对经济有压力。

所以他的思路是:用降息来对冲。缩1万亿的资产负债表,降50到100个基点的利率,左右手同时出牌。为了给降息铺路,他还想换一个新的通胀统计指标。

传统指标叫"核心PCE",4月在3.3%。他主张用一种叫"截尾均值PCE"的算法,这个算法会自动去掉涨幅最高和跌幅最大的那部分数据,只看中间的。

按照新算法,通胀只有2.3%-2.4%,离美联储2%的目标已经很近了。换句话说,他在统计学上给自己找一条能降息的出路😂

但市场不买账。沃什宣誓就职的同一天,5月22日——美联储理事沃勒在法兰克福发表了一段讲话。

沃勒这个人,以前在美联储里是出了名的温和派,最不愿意加息。但这次他说:通胀没有朝正确的方向走,他已经无法排除未来加息的可能性了。鸽派转鹰,市场当场就炸了。当天美债被抛售,2年期收益率创今年2月以来新高。

期货市场把年内加息一次的概率推到了接近一半。

另外还有一个现实:沃什不是一个人说了算。美联储的利率决策由11名委员投票决定。4月份的会议上,投票分歧达到8比4,创下1992年以来最高纪录。

委员会里有人觉得太鸽派了,有人觉得太鹰派了,意见完全撕裂。

而且鲍威尔虽然不当主席了,还留任理事到2028年,对沃什形成制衡。所以美国现在的局面,可以概括为:

新主席正在为降息做准备——他换了统计口径、设计了缩表对冲方案、得到了总统的政治背书。但通胀还在目标之上、市场预期已经转向、委员会内部分裂严重——降息的条件目前并不成熟。加息不是一个确定的结论,但已经不是一个可以被排除的选项。

这就是所谓"美元回流"。

对中国来说,这就意味着:外面的吸引力在变大,钱往外走的压力在变大。

有一个数据可以参考。

过去十几年,中国的贸易顺差很大——出口赚回来的外汇远多于进口花出去的。但这些顺差中,有相当大一部分并没有以结汇的方式回到国内经济循环,而是通过投资、资产配置等各种渠道留在了境外。说白了就是:辛辛苦苦把东西卖到国外赚了外汇,结果这些钱没有全部换回人民币在国内用,而是通过各种方式出去了。在美元利率走高、资金外流压力加大的背景下,如果不把一些非法的、灰色的资金出境通道堵住,压力只会越来越大。所以国内处罚跨境券商这档子事……

从2022年底禁止新增开户,到2026年直接开始清退存量,这个节奏在收紧。

背后不是"突然想起来要管",而是外部环境越来越复杂、内部需要越来越迫切。

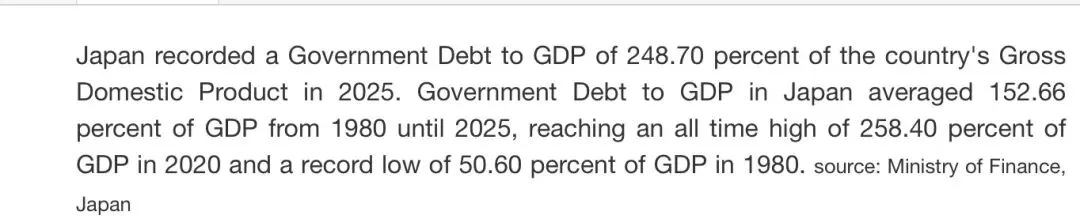

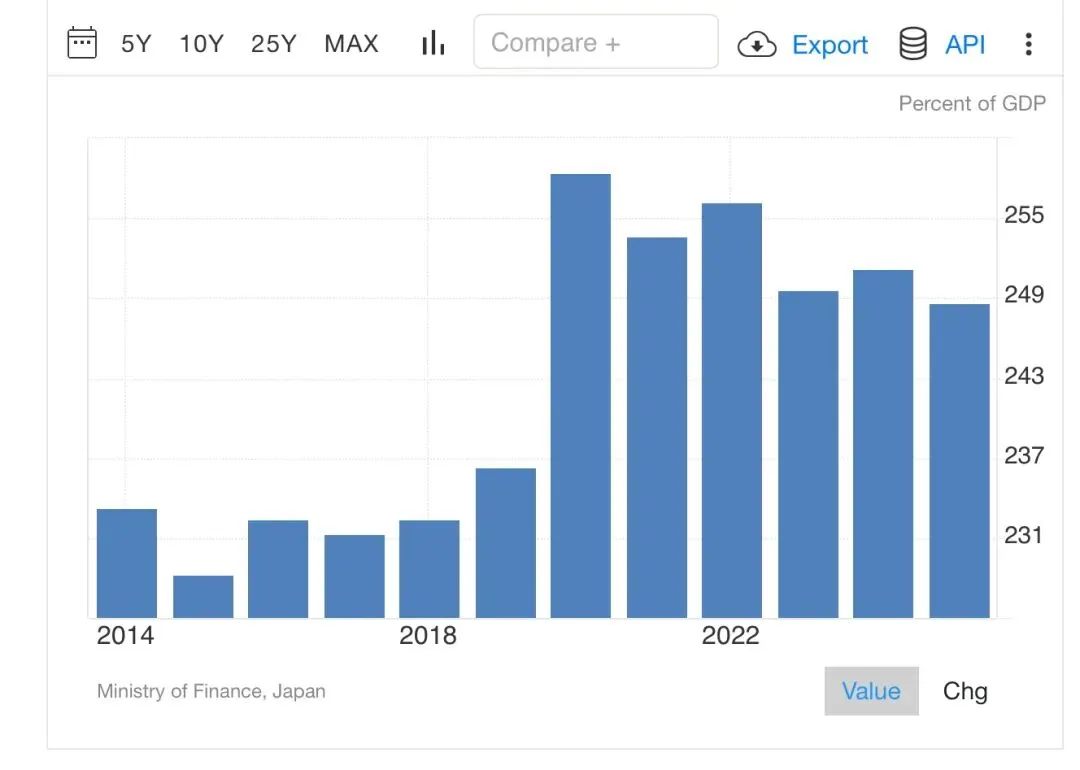

我们来参考一下反面教材——日本

日本债务占GDP的比例约为240%,是全球主要经济体中最高的。做个对比:美国大概是127%,中国大约是70%。2026财年预算,日本国债费高达31.3万亿日元,占整个国家预算的四分之一。

这个局面是怎么形成的?

日本从1990年代泡沫破裂之后,长期处于零利率甚至负利率——借钱几乎不要利息,所以债越借越多也没人觉得是问题。但全球通胀来了。日本的核心通胀率目前维持在2%-3%以上。实际工资涨幅却只有1%左右,民众的购买力在缩水。日本央行从2024年开始不得不逐步加息。可每加一点利率,政府的债务利息就涨一点。日本现在的处境就是进退两难:不加息——通胀继续侵蚀老百姓的购买力,日元继续贬值;加息——政府债务利息暴增,财政压力雪上加霜。进退两难。日本这个教训也说明了一件事:

当一个国家长期放任资金流向、债务问题和货币政策之间的关系失衡,到了一定程度,选择的余地就会越来越小。到时候不是我们想不想管的问题,是还能不能管的问题。

全球:旧秩序在松动再把镜头拉高一点。2026年,被很多国际媒体称为"去美元化加速元年"。这不是一句口号。美元霸权的多维度透视:为何美元短期内仍难以被替代

多国央行在持续减持美国国债、增持黄金储备。据世界黄金协会数据,2022年至2024年连续三年超过1000吨。

人民币跨境支付的比例在逐步上升。金砖国家在探索自己的结算体系。

全球外汇储备中美元的占比仍是绝对第一,但已经从2000年前后的超过70%下降到目前的56%左右。去美元化不是说美元明天就要崩溃。它是一个漫长的、渐进的结构性变化。这个变化意味着把全部资产押在一种货币上,风险在变大。

全放在人民币——如果人民币对美元贬值,购买力缩水;

全放在美元——如果去美元化的趋势持续,美元资产的全球需求在结构性地减少。GDP增长1430%,人民币购买力却“内强外弱”?中产如何守住购买力?

这不是预测某种货币会涨会跌。这是一个关于"不确定性"的判断:

我们无法精确预测方向,但可以确定的是——当旧秩序在松动、新秩序还没形成的时候,单一货币的波动风险还在上升。

其实每次这类新闻出来,总有些人比当事人还激动。

逻辑大概是这样的:富途被罚了——境外的都不能碰了——钱出去就没了😂

这种推理方式,跳跃性很强,正确性不太强。

就好比你看到一家餐厅因为无证经营关了,就宣布整条街都不能吃饭了。

这属于用胃在思考问题,不是在用脑子思考。

真正看明白的人不会在这种噪音上浪费情绪。

他们会去观察一件事:钱,到底往哪里流?

为什么是香港?

这里有一个时间点很有意思。

八部门重拳整治跨境券商的同一个月,香港拿到了一个历史性的成绩——波士顿咨询公司5月27日发布的《2026年全球财富报告》显示,香港的跨境财富管理规模达到2.9万亿美元,首次超越瑞士,成为全球最大的跨境财富管理中心。

仅隔一天,5月28日香港司法机构宣布设立香港国际商事法庭。

作为高等法院辖下的专责分庭,专门审理复杂、涉案金额巨大的国际和跨境商业纠纷,目标在一年内正式运作。这绝对不是一个普通的行政安排。它传递一个强烈的信号:

香港:"我不仅要管钱,还要管规则。"

当跨境财富的规模做到全球第一,配套的法律基础设施必须跟上

——国际商事法庭,就是这块拼图中最关键的一块。一边在整顿,一边在登顶。这本身就是信号。

香港为什么能做到?

因为它有一个全球独一无二的身份。

伟大的邓小平同志在1984年6月会见香港工商界访京团时就明确说过:"香港现行的社会、经济制度不变,法律基本不变,生活方式不变,香港自由港的地位和国际贸易、金融中心的地位也不变。"

这不是临时起意的权宜之计,而是制度设计。

香港是中国不可分割的一部分,同时实行普通法(海洋法系)、资本自由流动、信息自由流通。它是全球唯一一个能同时连通内地和世界的大型金融中心。内地资金通过香港合规地走向世界,全球资本通过香港进入中国——这个"超级联系人"的位置,是制度设计的结果,不是临时风口。

所以我们不用担心香港的金融地位。

zy需要这个窗口,全球资本也需要这个通道。它不是谁替谁,它是桥梁。

那么,香港分红险的优势是什么?

收益高?美元计价的资产?

并不是,这两个标签都没有说到点子上。

香港分红险真正的底层逻辑跟"赌方向"恰恰相反——

它并不押注美国会不会加息/降息、日本会不会崩盘、人民币会不会贬值。

它的底层的投资逻辑,不是单押一个国家、一种货币。它通过跨地域、跨币种、跨资产类别的分散配置,在全球范围内平衡风险。

再就是法律。

普通法体系下的一纸保单,受香港法律和保监局的完整监管,我们拥有的是一个法治辖区内的契约,而不是某一个平台的承诺。

选择权,从来都是给先动手的人留的。

等大家都看明白了,通道就没有现在这么宽了。

我们这个世界也不是突然在变的。

它一直在变,只是最近几年,变化的速度明显加快了。

这些跟一个普通人有什么关系?关系很简单:你把钱放在哪里,这件事的答案跟十年前不一样了。十年前,人民币理财收益率高,国内资产就能满足大部分需求。你不需要想太多。但现在,全球利率环境、汇率波动、资本流动的方向,都在被更大的力量推着走——美国的货币政策、日本的债务困局、中国的外汇管理,任何一环的变动都可能影响你手里资产的实际购买力。

单一市场的资产配置,在这个阶段的不确定性在变大。

最后Robin想说:我做这一行这么久,见过两种人。一类人每天都在问:美联储加不加息?日元会跌到多少?人民币守不守得住?另一类人很少问这些。

他们问的是:我的钱放在哪几个地方?每一种占多少比例?整体组合的风险敞口能否相互对冲?在流动性收紧的环境下,哪一部分能提供安全边际?我们会发现,这两种人最大的区别不在于谁更聪明——而在于谁把时间花在了自己能控制的事情上。

不猜方向,而是构建一个不需要猜方向也能运行的资产资产组合。

因为没有人能预测方向;

美联储自己都不知道下个月加不加息😂

我们凭什么觉得自己能猜对?

但有一件事是我们自己完全可以控制的:我们的钱,要不要放在不止一个地方。很多人花了几十年时间赚钱,却只用了不到一个小时决定把钱放在哪里。这件事本身,就挺值得琢磨的。

这个时代,不会奖励猜得最准的人。它奖励的,是那些不用猜也能过得好的人。如果你还没想过这些,那我们可以聊聊。

最后非常感谢我的客户朋友们,是你们让我进步✌🏻

我是Robin

长期主义|诚实至上|专业客观|将心比心

HK跨境财富管理 境内外各类资产配置

HK太保|鑫相伴 年金最全深度解析(养老金推荐)

超详细介绍|太保养老社区(养老社区)

安盛:

安达:

保诚:

国寿:

宏利:

宏挚传承 vs 宏挚家传承 哪款更适合你?一篇看懂核心区别;内附最新财报解读

太保:

HK太保|鑫相伴 年金最全深度解析(养老金产品推荐)

超详细介绍|太保养老社区(养老社区)

友邦:

永明:

苏黎世:

周大福:

财经资讯

与吉姆·罗杰斯同行:在投资的旷野上,保持清醒与克制|新年快乐,一路长虹

查尔斯·克拉夫|那个曾预测2000年互联网泡沫和08年金融危机的大师罕见露面了,并回答了一些问题…

发表评论

发表评论: