研报速递

研报速递过去五年,中国ETF市场蓬勃发展,规模快速放大,各路机构投资者纷纷入场。此前的文章分享中,我们提及到保险资金、银行体系资金相对注重稳健的特点。相比之下,市场还有一类资金,看起来却风格迥异。

它们跑得最快、换得最勤、追得最猛,市场热度在哪,它的身影就在哪。

这类资金,来自券商。

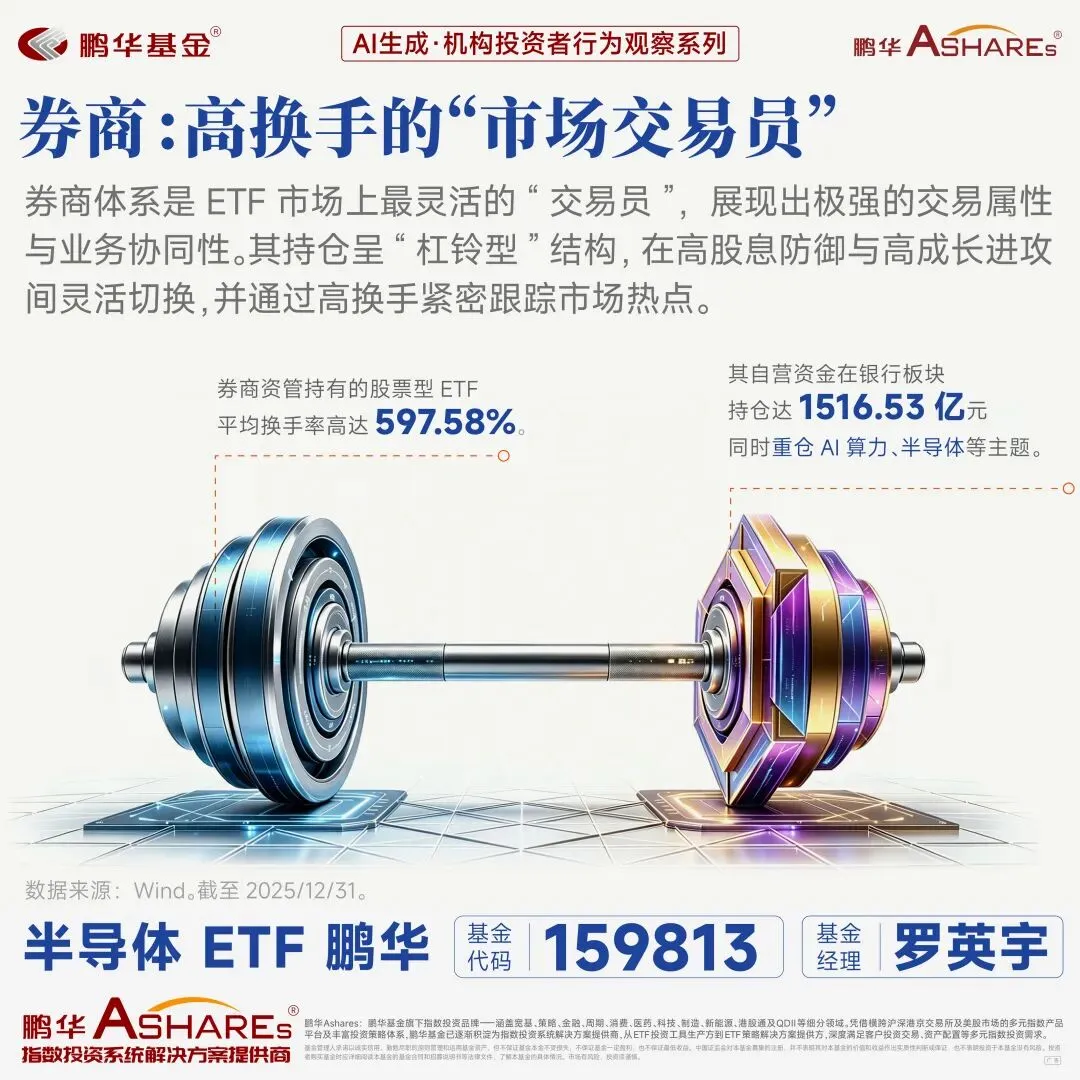

Wind数据统计显示,过去五年,券商资管持有的股票型ETF平均换手率高达597.58%,部分主题类ETF的换手率甚至超过4000%。这样看来,一只ETF在券商手里,平均两个多月就完整换了一遍仓。相比之下,银行的ETF持仓几乎可以按年计,保险资金的调仓则是按季度计。

券商的玩法,和所有其他机构都截然不同。相比配置,它们对ETF的交易属性简直拉满了。

券商的钱,有哪些特点?

要理解券商的ETF投资行为,先得理解券商这家机构的特殊身份。

银行管的是存款和理财,每一分钱都连着老百姓的资产负债表,亏不起;保险管的是几十年的保单负债,必须用时间和复利慢慢消化波动。但券商的钱不一样,自营资金用的是自有资本,盈亏直接影响当期利润表,资产管理业务面对的客户风险偏好也相对更高。

更重要的是,券商本身就是市场的基础设施提供者。它一边为客户提供交易通道、做市服务、研究咨询,一边自己下场参与交易。这种双重身份,决定了它的ETF投资不可能像银行和保险那样买完就放着。

于是,券商的ETF持仓呈现出一种鲜明的“杠铃型”结构:一头是银行、红利等高股息防御型资产,另一头是科技、高端制造等高弹性进攻型品种。

在热点之间极限轮动

观察券商的ETF持仓变化,就像在看一幅市场热点的实时热力图。

2025年下半年,当AI概念从应用层向算力基础设施转移时,券商资金是最早感知到这一变化的群体之一。市场上的科创综指ETF在2025年第四季度获得机构青睐,持仓集中于算力相关领域,券商等交易型资金是这一轮动的重要推手。

这种轮动速度,普通投资者很难跟上。但对券商来说,这恰恰是它的核心能力,依托内部的深度研究团队和快速决策机制,很多时候它们在热点切换的初期就完成建仓,在情绪退潮前离场。

与此同时,券商的“杠铃策略”中还有另一类操作值得一提,逆向布局。2026年3月市场震荡期间,券商类ETF仍获得大额净流入。在券商机构投资者看来,券商板块估值处于历史低位,叠加资本市场改革政策预期,"估值+政策"的双驱动构成了抄底的理由。

这种在别人恐慌时敢于出手的魄力,背后是券商对自身行业周期的深刻理解,通过ETF这个交易工具,它们在交易整个资本市场的贝塔。

ETF正在重塑券商的生意

值得关注的是,券商对ETF的投资,已经远远超越了“买卖赚差价”的传统范畴。ETF正在成为券商业务转型的核心抓手。

自营部门深度参与ETF做市,通过为市场提供流动性赚取价差收益,同时将其作为衍生品策略的底层资产;资管部门利用ETF构建模型组合,升级买方投顾服务,把标准化的ETF工具拼装成个性化的解决方案;财富管理部门则以ETF为核心,为客户提供配置建议。

ETF从投资标的变成业务工具,券商的实践便是最直观的案例。

更深层的变化在于券结模式的普及。Wind数据统计显示,到2025年第三季度,券结模式ETF的占比已经达到74.48%。这种模式把交易、结算、托管串成一个闭环,券商不再只是通道,而是深度嵌入ETF产品的全生命周期。

既是投资者,也是做市商,还是产品创设者,三种角色叠加在一起,构成了券商在ETF生态中的独特位置。

高速运转背后,风险在哪?

券商的高换手策略,在牛市和震荡市中如鱼得水,但它的隐患也同样清晰。

流动性依赖。 高频交易策略严重依赖ETF二级市场的深度和广度。在市场出现极端波动、流动性骤降时,大量卖单可能找不到接盘方,导致ETF出现大幅折价,甚至无法及时退出。这对于高换手策略的券商来说,是致命的冲击。

策略趋同。 当越来越多的券商采用相似的“杠铃策略”和主题轮动模式,拥挤交易的风险就会上升。大家都在追逐同一个热点,一旦热度退潮或出现意外反转,集体撤退可能会引发踩踏。

能力边界。 将ETF作为主动管理工具,需要强大的宏观研判、行业比较和量化建模能力。并非所有券商都能成功实现这种能力跨越。盲目模仿头部券商的高频策略,中小券商可能会在波动中受伤更深。

对普通投资者的启示

券商资金的ETF投资行为,看起来离普通投资者很远,毕竟大多数人既没有几百亿的自营盘,也不具备日内高频交易的条件。

但它提供了一个极其有价值的坐标系。

第一,理解“杠铃思维”。 券商的持仓结构告诉我们一个朴素但有效的道理:在一个不确定性很高的市场里,两端下注比中间押宝更安全。一端放上能守的资产(如高股息、宽基),一端放上能攻的资产(如科技、成长主题),中间用仓位控制来调节风险。对普通投资者来说,这同样是一种可以参考的配置框架。

不需要每个板块都配,但要确保组合有弹性的空间,也有安全的底座。

第二,区分交易和配置。 券商大量进出行业主题ETF,是基于高换手的交易逻辑,普通投资者如果照搬它的操作节奏,很容易陷入追涨杀跌的陷阱。关键在于理解券商的高频交易,依赖的是其研究能力和交易执行优势,这种优势不是普通投资者能够复制的。 更合理的做法,是从券商的重仓方向中获取行业景气度的信号,但操作节奏要匹配自己的资金属性和承受能力。

券商给你指明了风往哪个方向吹,不代表你要跟着它一起跑,你可以判断风向,走自己的步伐。

第三,关注政策信号的方向性意义。 券商对资本市场改革政策的敏感度极高。每当有重量级政策出台,券商资金往往会率先行动。普通投资者不妨把这种信号纳入自己的决策参考体系,但同样需要注意节奏,政策信号传递的是方向,不是操作时点。

最后,也是最重要的一点,认清自己的资金属性。 券商之所以能够高频交易,是因为它的资金来源稳定、有专业团队支撑、能够承受短期波动。普通投资者用于投资的钱,如果带有明确的用途和时间约束,就不应该盲目模仿券商的交易节奏。

在一个越来越快的市场里,能看清自己该站在哪个位置,反而比盲目跟着跑走得更远。

注:以上数据来源Wind,统计区间2020/1/1-2025/12/31。半导体ETF鹏华的管理费率和托管费率分别为0.50%/每年、0.10%/每年。投资者在申购和赎回基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。

鹏华Ashares指数周更新

发表评论

发表评论: