研报速递

研报速递

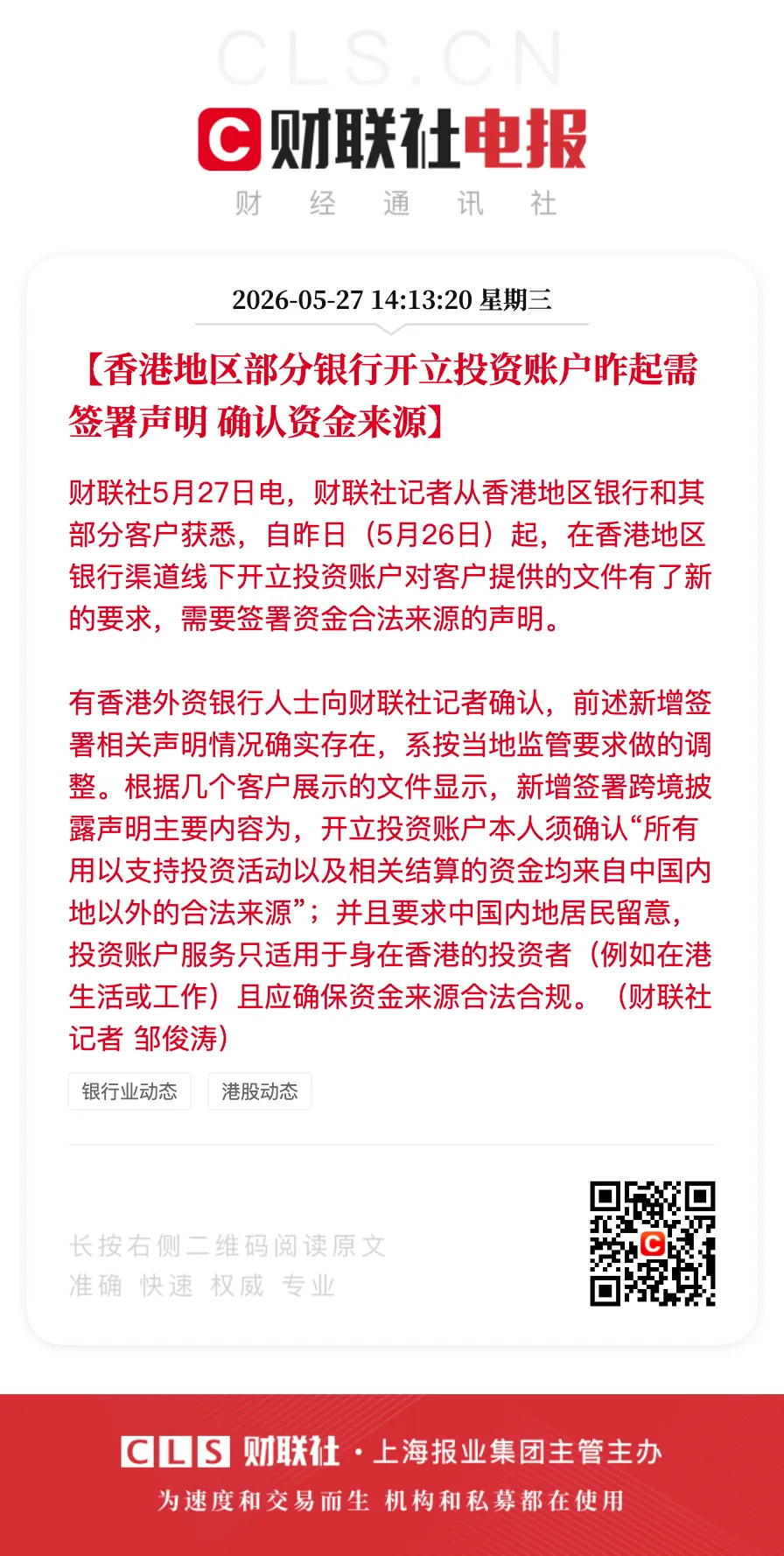

5月22日,金融圈迎来重磅监管落地消息:富途、老虎、长桥三大跨境券商合计被罚金额突破22亿元,监管明确要求三家机构存量账户两年内实行“只出不进”,全面退出内地经营市场。

就在跨境非标金融渠道全面收紧的同时,一组反差极大的行业动态悄然上演:国内各大央企保险机构,正集体大手笔布局、加码香港金融市场,逆势扩张态势十分明显。

中国太平在2025年2月出台专项文件《支持香港巩固提升国际金融中心地位的行动方案》,将“深耕港澳市场、立足大湾区发展”确立为核心首要战略;中国人寿海外资产规模突破4528亿港元,2025年更是成为香港多币种数码绿色债券、财政部美元债的最大中资保险认购主体;中核集团在2026年3月成功在港获批专属自保公司,这也是十年以来央企再度拿下香港自保公司资质;2026年2月,阳光保险向旗下香港资管公司增资10亿港元,全速推进全球化布局;人保香港更是立下明确目标,计划2030年前跻身香港保险行业保费、利润第一梯队。

一边是跨境违规金融业务全面清退收紧,一边是头部央企重仓布局香港市场,看似相悖的两大现象,背后藏着国内金融开放的核心逻辑。

不少投资者心生疑惑:央企密集布局香港保险,难道不担心后续遭遇监管整治?香港保险会不会成为下一个被全面规范的领域?

与此同时,朋友圈、各大社交平台的投资者疑问层出不穷:

“整治完跨境券商,下一步是不是就要管控香港保险了?”

“我之前配置的港险保单,会不会直接失效作废?”

“后续港险还能正常缴费、申请理赔、支取资金吗?”

针对市场普遍的焦虑与疑问,本文结合香港保监局5月29日官方权威回应,立足国内金融改革开放长期趋势,为大家做一次客观、全面、深度的专业解读。

1

本次监管整治,核心管控的到底是什么?

首先要厘清一个全网普遍的认知误区:此次监管出手整治跨境券商,并非禁止普通民众开展海外投资、配置境外资产,这是理解整件事的关键前提。

本次监管行动的核心靶心,从来不是“境外投资”本身,而是无牌跨境违规展业的灰色金融行为。

此次三家跨境券商被罚的核心原因清晰明确:机构虽持有香港地区金融牌照,但并未取得内地证券、基金、期货等对应经营资质,却长期在内地开展大范围客户引流、承接境内交易指令、赚取违规经营收益,属于典型的非法经营证券业务。

用通俗的逻辑解释:金融经营遵循属地管理原则,在哪一区域开展业务,就必须遵守当地监管规则、持有当地合规牌照。手持香港牌照,却绕过内地监管体系,在内地开展法定需持牌经营的金融业务,等同于金融领域的“无证驾驶”,被整治清退是必然结果。

值得注意的是,监管在彻底肃清跨境灰色金融通道的同时,完整保留了三条官方认可、合规合法的海外资产配置渠道,普通人依旧可以正常参与全球投资:

1. 港股通:依托沪深港通成熟机制,投资者可直接通过内地正规券商账户交易港股资产;

2. QDII基金:持牌公募基金发行的合规产品,人民币即可申购,可合法布局美股等全球各类市场;

3. 跨境理财通:面向大湾区居民的专属合规渠道,可正规投资香港金融机构发行的理财产品。

这三类合规渠道的保留,足以印证国家的核心导向:从未限制民众合理的全球化资产配置需求,只是要将所有跨境金融活动纳入规范化监管体系,彻底清除灰色地带,从源头防范系统性金融风险。

2

香港保险,会成为下一个整治目标吗?

答案十分明确:香港保险绝不会被“一刀切”整治。

香港保险与跨境违规券商,在法律界定、业务模式、资金属性、监管导向四大核心维度存在本质差异,这也直接决定了两者的行业结局截然不同。

1. 法律性质差异:主动出境消费 VS 被动跨境违规展业

这是两者最核心、最本质的区别。

跨境券商的核心违规点,在于业务完全落地渗透内地。投资者无需出境,仅凭内地身份证、手机号,通过内地可访问的线上平台,就能完成开户、入金、交易全流程。机构未在内地设立实体,却实现了业务全面内地化渗透,属于典型的跨境违规展业。

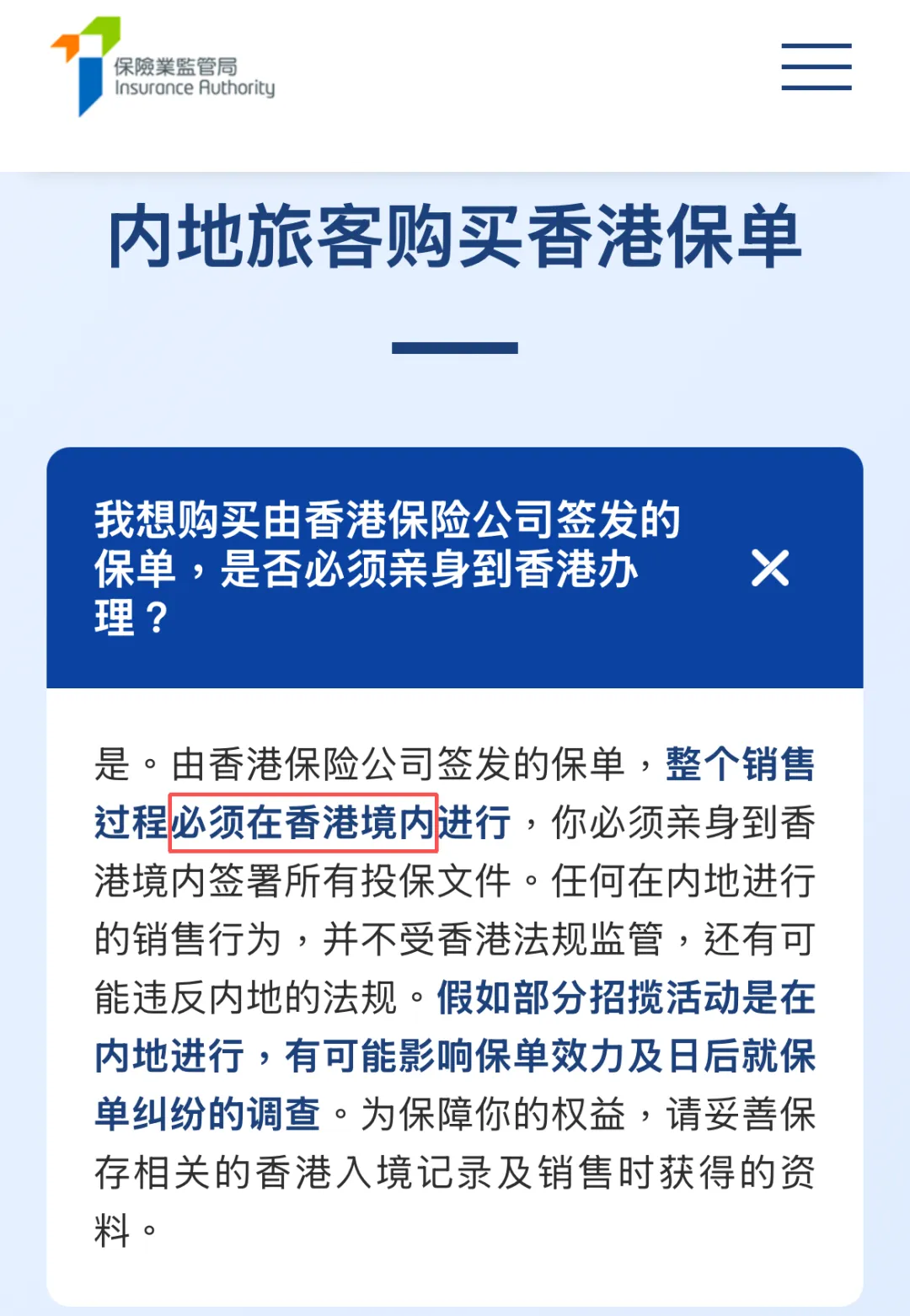

而香港保险的业务场景完全发生在香港本地。根据香港监管条例,所有人寿保险的销售洽谈、合约签署、投保确认等全流程,必须在香港境内完成。

自2016年起,香港保监局便出台加码监管规则:内地居民赴港投保,必须单独签署《重要资料声明》,保险公司需留存客户入境凭证等佐证材料,严格核实客户投保时身处香港的真实场景。

从法律层面来看,内地居民赴港投保,属于境内居民主动出境投资消费,和赴港旅游、购物、消费的法律逻辑完全一致,全程合规合法。

2. 资金属性差异:短期投机活水 VS 长期沉淀保障金

跨境券商承载的资金,是高流动性的短线投机资金,具备快进快出、频繁交易的特点,可随时变现、快速划转。这类资金流动性极强,在特殊市场环境下,极易引发大规模无序资金外流,甚至滋生洗钱、资本外逃等违规风险,是金融风险的重点防控对象。

香港保险对应的资金,则是长期锁定的家庭沉淀资产。无论是重疾险、医疗险,还是主流的储蓄分红险,均以5年、10年乃至终身为合约周期,核心用途是家庭风险保障、子女教育储备、养老财富积累、家族资产传承。

它并非短线炒作的投资工具,而是稳定家庭资产结构、对冲风险的“压舱石”。监管整治的核心是高风险、高波动的跨境投机资金池,而非长期稳定、风险可控的保险沉淀资金。

3. 监管导向差异:全面出清淘汰 VS 规范良性引导

针对违规跨境券商,内地八部门联合定性为非法经营,香港证监会同步出台监管新规,强化内地投资者账户穿透式管理,两地监管形成合力,全面封堵灰色空间,行业彻底出清已成定局。

而针对香港保险行业,两地监管的核心目标从来不是打压取缔,而是规范行业秩序、推动良性发展,稳固香港支柱金融产业地位。

香港层面,2024年保监局联合廉政公署开展专项整治,严厉打击无牌跨境销售保单等违规行为,落地中介佣金规范、转介费标准化等制度,杜绝违规销售,全方位保障投保人合法权益;

内地层面,从未将香港保险定性为非法金融产品,仅通过风险提示引导消费者理性投保,同时持续与香港监管部门常态化沟通,协同整治行业乱象、规范市场秩序。

4. 央企布局,是最权威的行业风向标

判断一个行业的长期政策走向,最靠谱的参考从来不是自媒体的片面解读,而是央企等国家级资本的真实布局动作。

近年以来,各大央企保险机构持续重仓香港市场,部分头部央企香港子公司一年内团队规模翻倍,持续迭代推出全新保险产品,扩张势头迅猛。

央企的每一次重大投资布局,都经过层层严谨调研、政策研判和风险评估,拥有专业的政策研究团队和精准的行业信息渠道,对国家长期金融政策的把控远优于市场普通主体。

如若香港保险存在被封杀、被全面整治的风险,央企绝不会投入巨额真金白银逆势布局。集体加码的核心信号,足以印证:香港保险无政策封杀风险,且将在国内金融开放格局中,承担更重要的国际化金融职能。

3

立足金融大局:

中国金融开放只会持续深化

想要看透香港保险的长期价值,不能局限于短期监管波动,必须站在国家金融改革开放、粤港澳大湾区深度融合的宏观视角审视。

1. 香港国际金融中心地位,持续巩固升级

金融监管总局党委委员、副局长周亮,在2025年国际金融领袖投资峰会上明确表态:将持续提升内地对港澳金融领域的开放力度,支持港资机构深耕内地市场,共建开放共赢的港澳与内地金融合作生态。

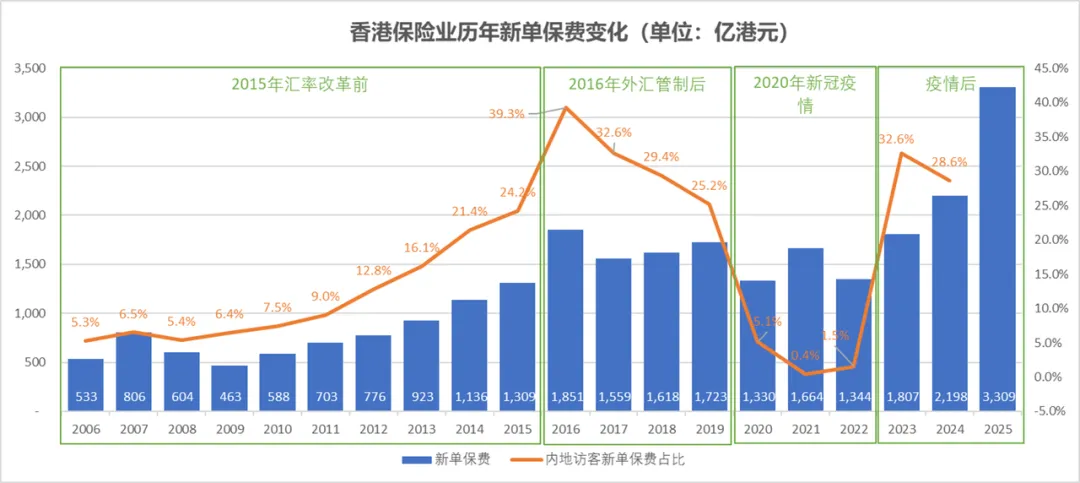

作为全球第三大金融中心、全球最大离岸人民币枢纽、国际核心风险管理中心,香港是中国对接全球资本市场的“超级桥梁”。国家始终坚定支持香港巩固、提升国际金融中心地位,而香港保险业作为当地金融核心支柱产业,保险渗透率位居全球第一、保险密度位列全球第二,势必在国家金融对外开放进程中发挥更大作用。

2. 大湾区保险互联互通,持续提速落地

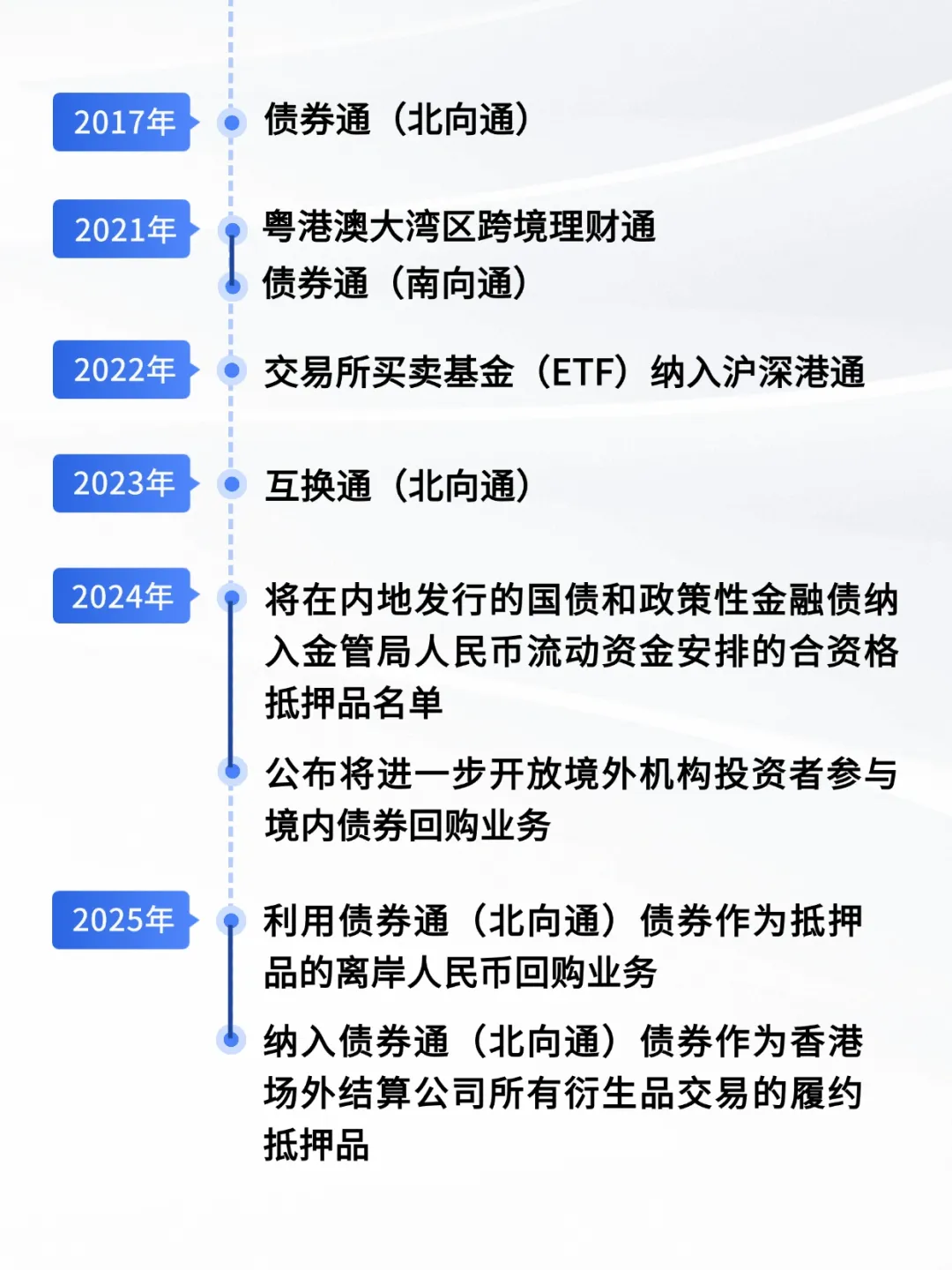

伴随粤港澳大湾区建设持续深化,内地与香港保险市场的互联互通、融合发展节奏不断加快,多项利好政策持续落地:

2020年,国家出台金融支持大湾区建设专项政策,明确支持内地银行为持有港澳保单的内地居民,提供理赔、续保、退保等跨境汇兑便利服务;

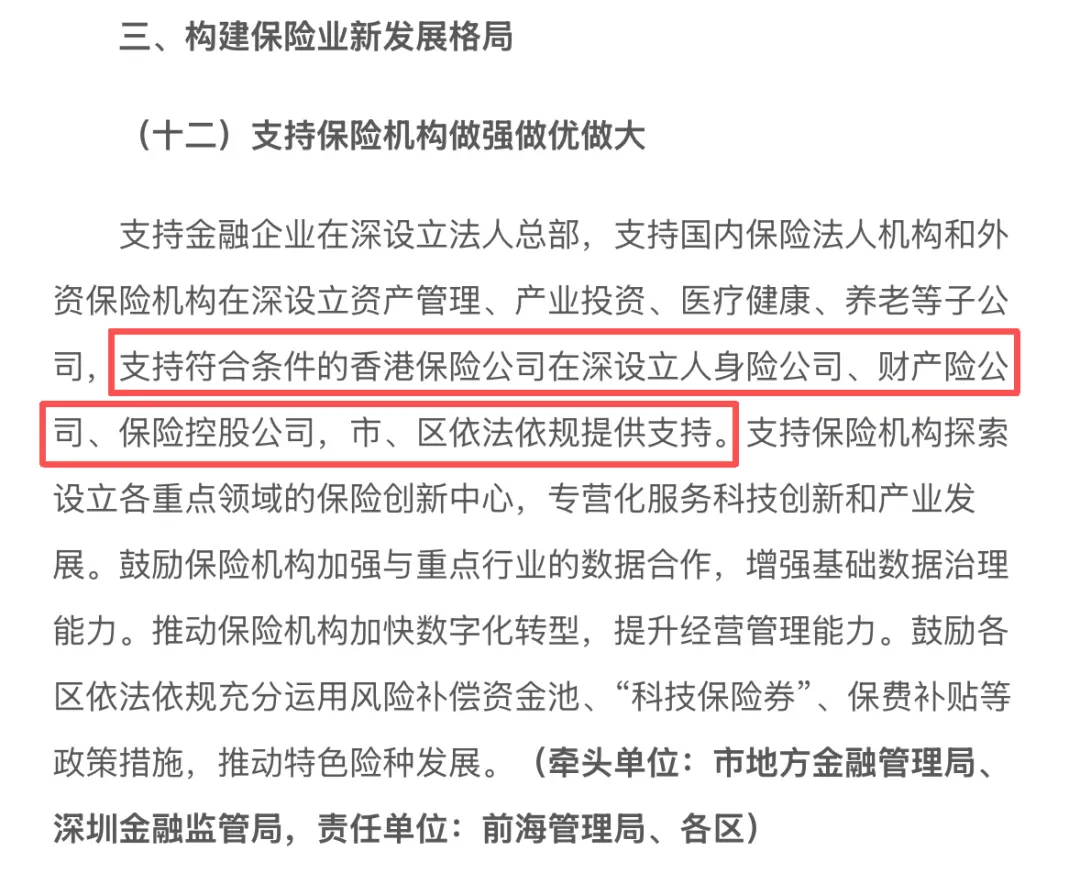

2025年3月,金融监管总局优化准入规则,取消港澳金融机构入股内地保险公司的总资产门槛限制,为两地保险业深度融合扫清制度障碍;

香港保监局也启动新规修订工作,计划2026年完成“内地访客”定义优化,将通过高才通等人才计划赴港定居的内地人士,划归为本地客户范畴,放宽投保场景限制。

一系列政策信号清晰释放:两地保险市场绝非脱钩收紧,而是在规范化基础上,实现更高水平、更深层次的互联互通。

4

合规为先,是港险长期持有的核心底线

当前监管环境下,合规是香港保险行业的唯一红线,也是所有投保人需要坚守的核心原则。香港保监局多次发文明确监管准则,为内地投资者划定清晰边界:

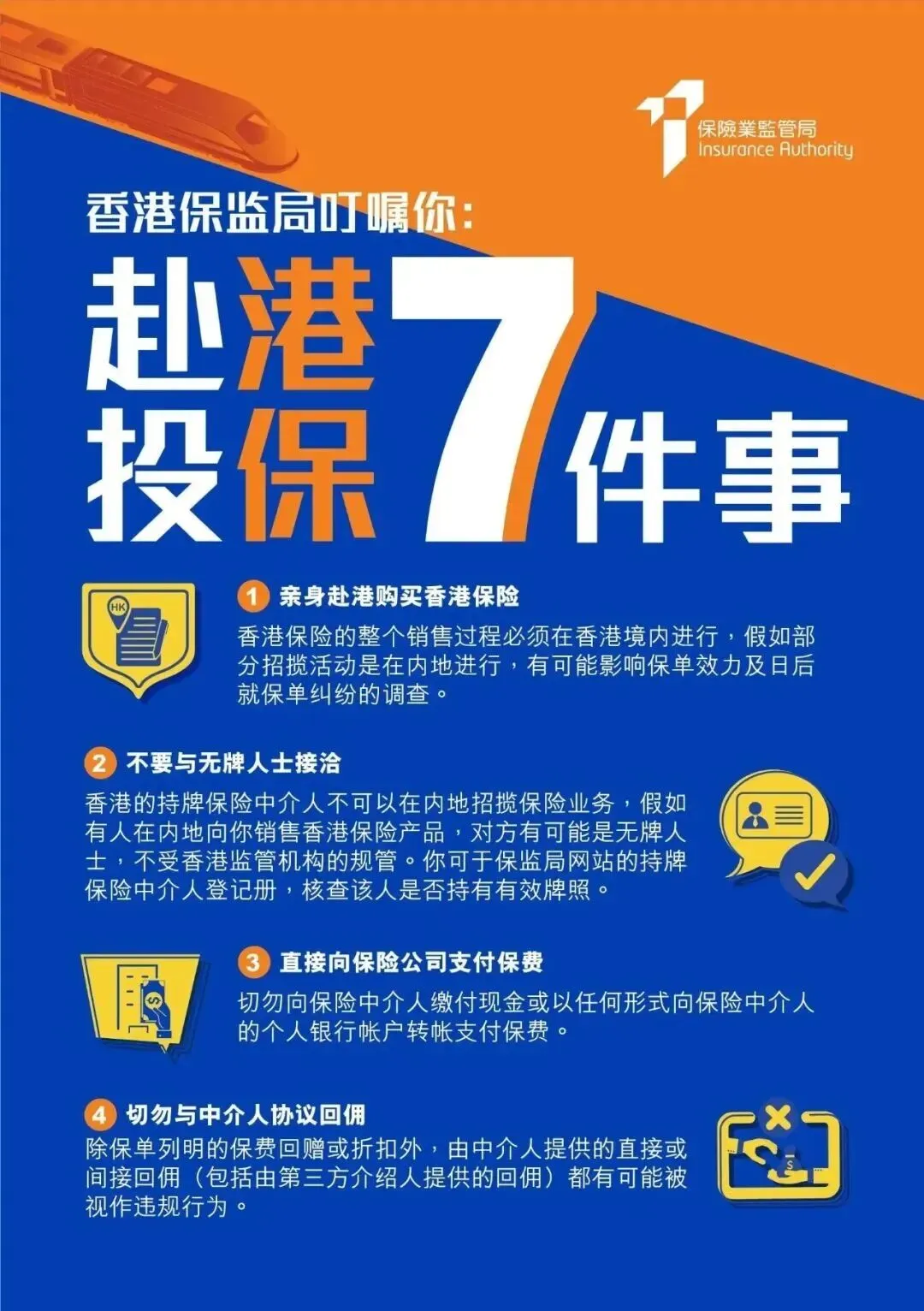

1. 本人赴港投保是不可突破的红线

任何无需赴港、内地线上签约、异地代办投保的渠道,均属于非法“地下保单”,既不受内地法律保护,也不被香港监管认可。一旦出现理赔纠纷、资金争议,投保人权益将无法得到任何保障。

2. 认准持牌主体,规避违规渠道

投保需严格选择香港正规持牌保险公司、持牌中介机构,拒绝陌生代办、私下转介等非正规渠道,从源头规避风险。

3. 存量合规保单客户无需焦虑

对于已经合规投保港险的投资者,完全不必恐慌。所有合规生效的港险保单,均受香港法律保护,属于合法有效合约。监管新规遵循“不溯及既往”原则,不会影响已生效保单的所有条款权益。

存量保单客户只需做好三点即可正常持有:持续维护香港银行账户活跃度,避免长期休眠被清理;及时关注银行及保险公司通知,配合完成常规核验手续;正常办理缴费、理赔、支取等业务,合法权益全程有保障。

5

大浪淘沙,合规方能行稳致远

近期网络上频繁出现内地保险与香港保险相互对立、相互诋毁的声音,实则毫无意义。正如古诗所言“本是同根生,相煎何太急”,内地保险与香港保险并非对立竞争关系,而是共同构成了中国保险业的完整版图。

如同雷军对比亚迪的评价,“在一起才是中国汽车”,内地保险与香港保险亦是如此。两者良性竞争、互补协同、彼此精进,共同提升中国保险行业的整体竞争力,携手开拓全球市场,才是行业发展的核心大势。

目前,多家香港主流保险公司已在粤港澳大湾区设立专属售后服务中心,针对性解决内地客户的保单续费、理赔、保全等后续服务问题,大幅提升港险服务的便捷性。

回望历史,闭关锁国只会固步自封,改革开放才是发展正道。中国金融对外开放的大门只会越开越大,绝不会倒退收缩。香港作为国家对接全球的核心金融枢纽,其国际金融中心地位只会愈发稳固。未来,在合规先行的前提下,香港保险也将持续发挥独特优势,助力国民资产全球化、多元化稳健配置。

发表评论

发表评论: