研报速递

研报速递我是老曾,专注高景气度行业投资。

本期聊聊——券商。

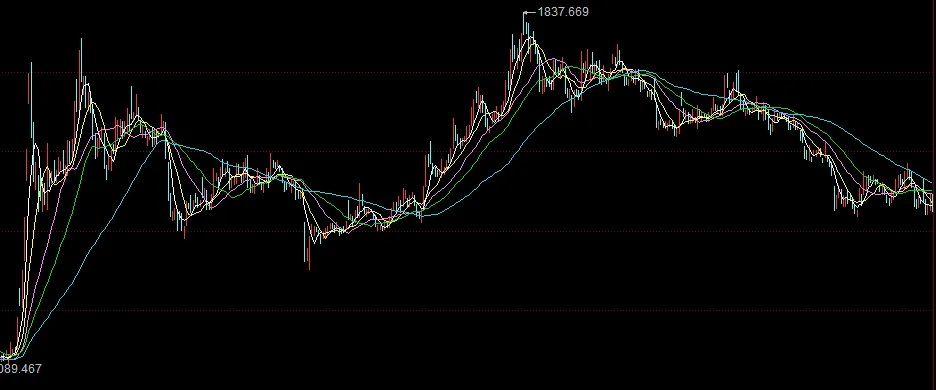

券商是牛市里不可缺席的一份子,要说牛市最直接收益的板块,必然是券商。作为牛市旗手,它早在2024年9月就扛起领涨大旗,和往常一样走出两轮大涨,但这一轮冲高后直接掉头向下,至今尚未企稳。当前券商行业指数已经逼近去年4月底部区间,现在还值得买吗?

券商行业指数

券商行业指数

一、券商板块当前核心优势

1、行业景气度处于高位,成交量实打实

A股当前日均成交额持续维持在高位,经纪、两融、投行全线回暖,一季度业绩普遍高增,基本面完全撑得住,不是虚景气。

2025年vs2026年A股月度日均成交额对比

月份 | 2025年日均成交额 | 2026年日均成交额 | 同比增长 |

1月 | 1.12万亿 | 3.02万亿 | +169.6% |

2月 | 1.21万亿 | 2.29万亿 | +89.3% |

3月 | 1.28万亿 | 2.31万亿 | +80.5% |

4月 | 1.21万亿 | 2.36万亿 | +95.0% |

5月 | 1.42万亿 | 3.16万亿 | +122.5% |

2026年以来全市场日均成交持续在2.3万亿—3.2万亿区间,同比普遍翻倍以上,两融余额持续刷新高位,券商最核心的“量价逻辑”完全成立,业绩端有强力支撑。

2、行业估值低,安全边际极厚

PE周线:2021年高位28倍→2022年见底13倍→2023–2024年反弹18–20倍→2025年持续下移→2026年最新14.3倍,近5年分位0.5%。

PB周线:2021年高位2.2倍→2022年跌破1.2倍→震荡1.2–1.6倍→2026年稳定1.22倍,近5年分位≈7%。

近5年年度估值一览

年份 | PE(TTM) | PB(市净率) | 估值状态 |

2021年 | 22–28倍 | 1.8–2.2倍 | 结构性牛市区间 |

2022年 | 13–16倍 | 1.1–1.3倍 | 市场底部区间 |

2023年 | 18–22倍 | 1.4–1.6倍 | 震荡修复区间 |

2024年 | 16–20倍 | 1.2–1.4倍 | 冲高回落区间 |

2025年 | 15–18倍 | 1.2–1.3倍 | 业绩新高、估值低位 |

2026年(当前) | 14.3倍 | 1.22倍 | 近5年极低分位 |

业绩在新高、估值在地板,周线折线清晰显示跌无可跌,安全边际极厚。

二、券商板块当前硬伤

1、已然成为“老登股”,人气与弹性大不如前

机构配置意愿下降、游资参与度减弱,板块一拉升就遇抛压,持仓体验差,很难再走出当年那种全线暴涨的行情。

2、行业相比历轮牛市大幅减弱

可以明显看到,券商指数相对上证指数的弹性大幅弱化,行情对券商业绩的拉动在边际递减。核心原因很现实:交易手续费一降再降,传统经纪业务占比下滑,业绩和大盘涨跌的直接挂钩度下降,自然就弱了。

结论:当前券商可能没有香了,不要再赌普涨大行情,重点转向精选优质券商。可以布局,但别买整个板块,要买就买优质龙头。

头部综合券商:机构业务、投行、衍生品更强,ROE更稳同时高股息更佳;

财富管理特色券商:受行情冲击小,现金流更扎实;

发表评论

发表评论: