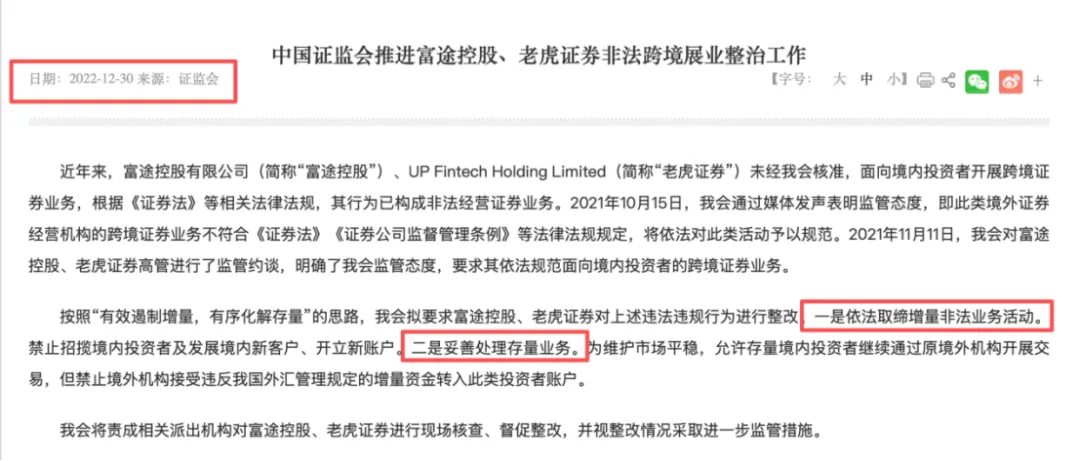

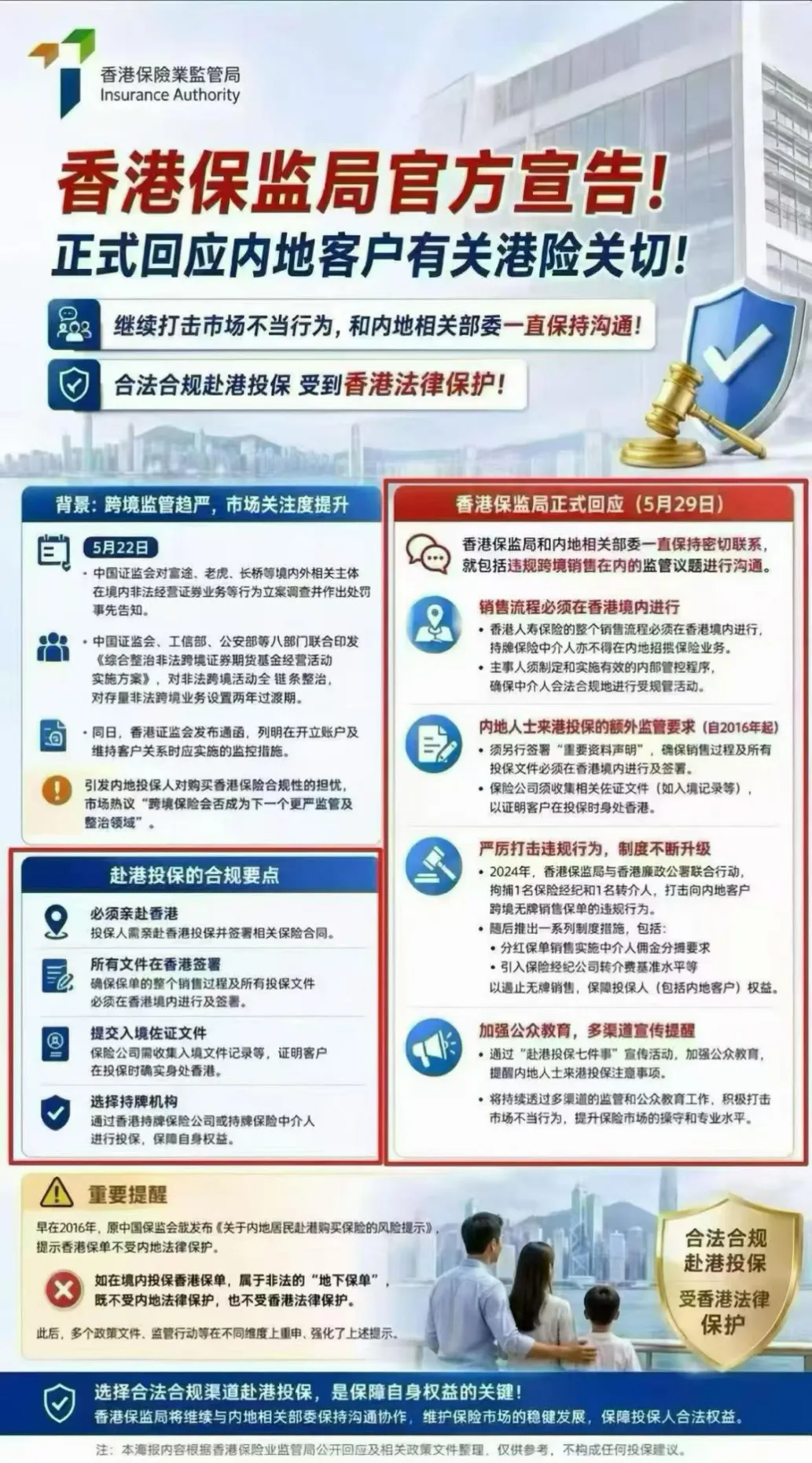

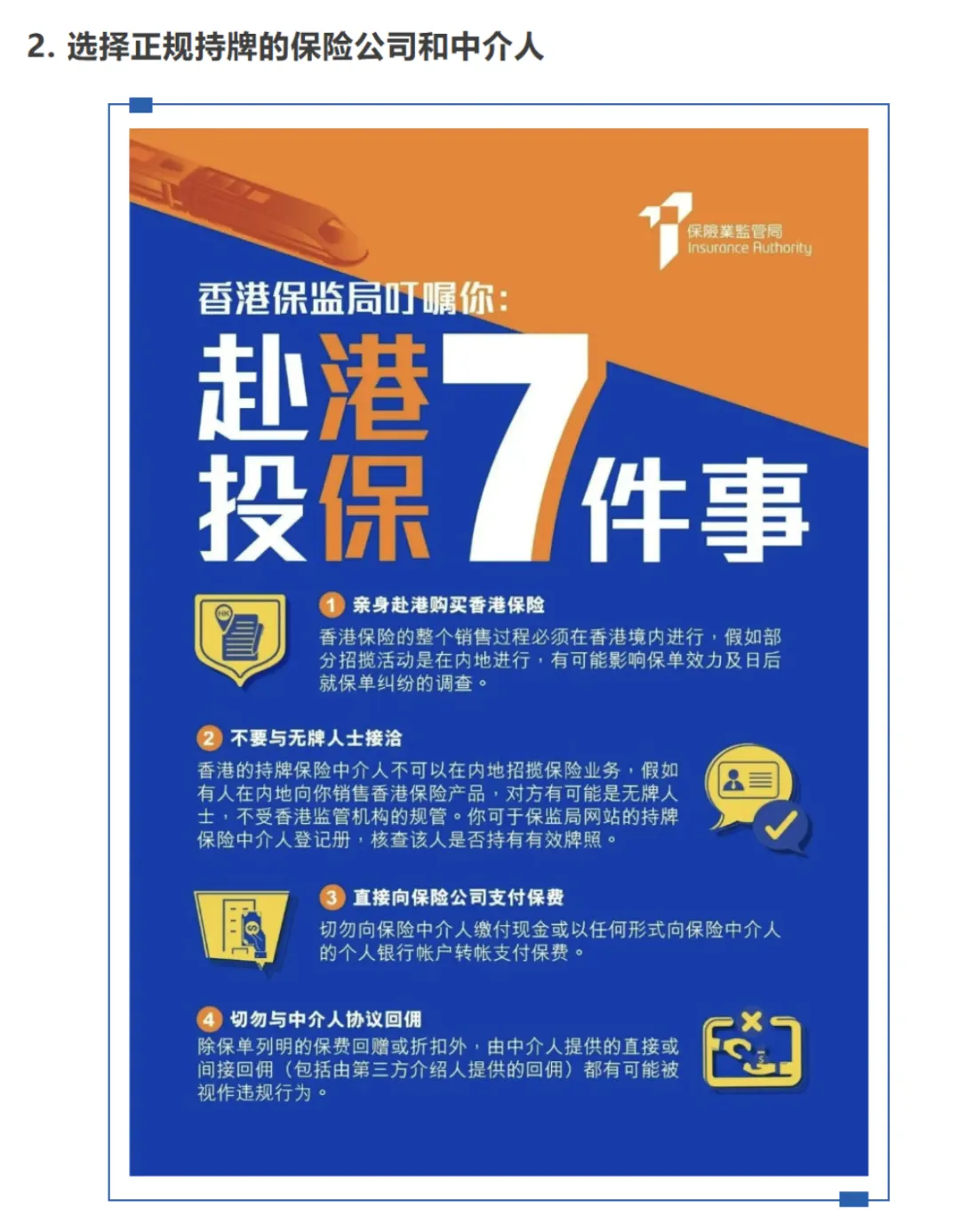

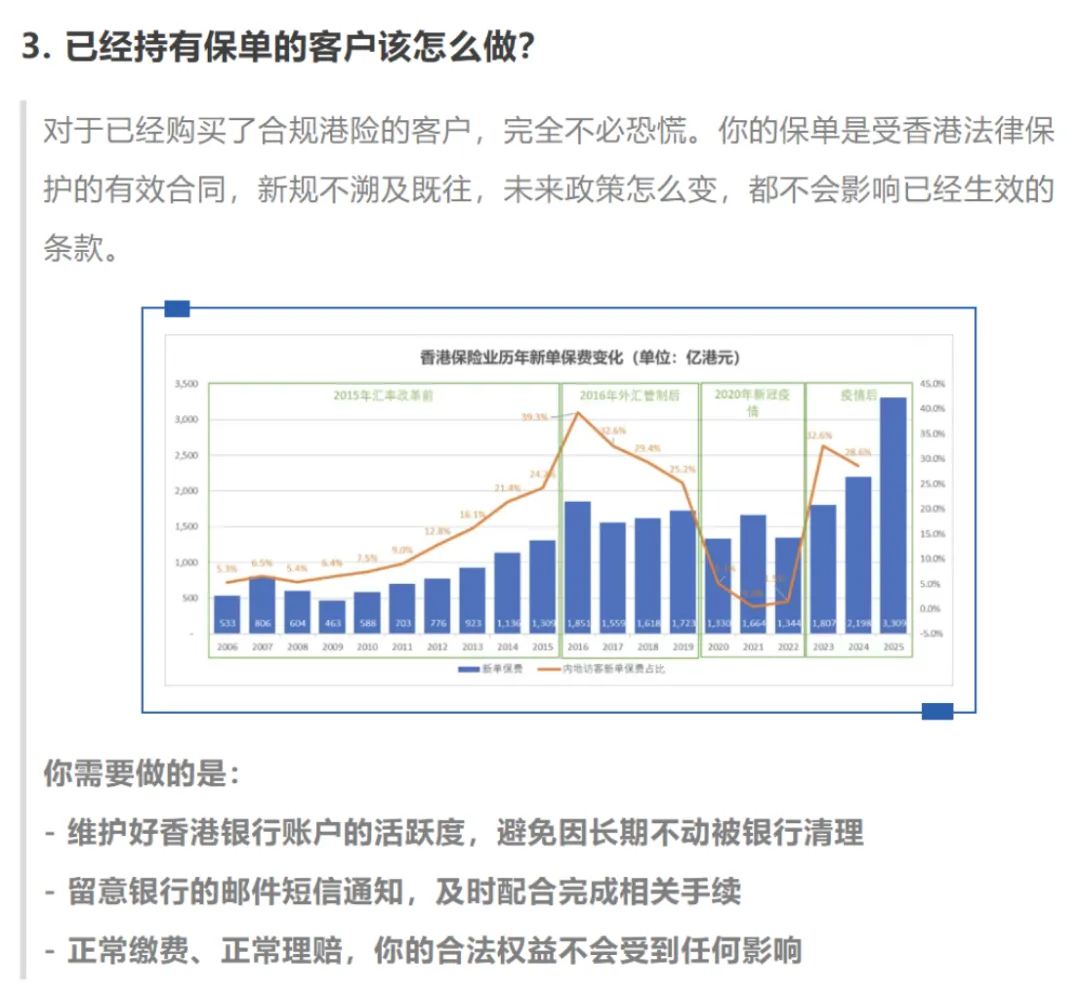

大家最担心的问题,直接给结论:香港保险不会成为下一个跨境券商,不存在全面封杀的可能。香港保险和跨境券商,看似都是跨境金融业务,但在法律性质、业务模式、资金属性、监管逻辑上,有着本质性区别。1. 法律性质:主动出境消费 VS 被动跨境违规展业这是最核心的区别。跨境券商的业务,完全发生在内地:用户在内地,用内地手机号、身份证,在内地网络环境下完成开户、入金、交易全流程,机构变相在内地无证经营,属于违规跨境展业。香港保险的业务,严格发生在香港境内:香港监管明确规定,所有港险投保、签约流程,必须在香港本地完成。自2016年起,香港保监局加码监管:内地客户投保必须现场签署专属声明,保险公司需留存入境记录、现场佐证,全程可溯源、可核查。本质上,买港险和去香港旅游、购物、消费没有区别,是内地居民合法的出境金融消费行为,完全合规。2. 资金属性:投机热钱 VS 长期沉淀保障资金两者的资金流向和风险属性,天差地别。跨境券商资金,是高频流动的投机热钱:快进快出、频繁交易、随时变现,极易引发无序资金外流,存在洗钱、资本外逃的重大风险,是金融风险的重点防控对象。香港保险资金,是长期锁定的家庭沉淀资产:重疾、医疗、储蓄分红等港险产品,合约周期长达5年、10年甚至终身。核心作用是家庭保障、子女教育、养老储备、财富传承,没有短期投机属性,不会造成资金无序波动,是家庭资产的“压舱石”,而非风险源。3. 监管态度:全面清退 VS 规范良性引导对于两类业务,两地监管的态度截然不同。针对跨境券商:内地八部门联合定性非法经营,香港证监会同步收紧监管,双向全面出清、彻底清零灰色空间。针对香港保险:监管核心是“规范”,而非“取缔”。香港方面:2024年保监局联合廉政公署专项整治无牌跨境销售保单,完善佣金、转介费监管规则,肃清行业乱象,保护投保人权益。内地方面:从未将港险定性为非法,仅持续引导消费者理性合规投保,两地监管长期保持常态化沟通,共同规范行业发展。4. 最强佐证:各大央企逆势重仓香港保险判断一个行业的未来,不用看自媒体的恐慌言论,看央企的动作就够了。近几年,国内头部央企保险机构,全部在逆势加码香港业务,部分央企香港子公司员工规模一年翻十倍,持续迭代推出新合规产品、布局海外市场。要知道,央企的重大投资决策,有着最严苛的风控流程、最权威的政策研判渠道。如果香港保险存在被封杀、被取缔的政策风险,央企绝对不会投入巨额真金白银逆势布局。央企集体加仓,已经用实际行动给出答案:港险无封杀风险,未来在国家金融开放格局中,只会愈发重要。当然重要的是对于市场的纷纷扰扰资讯,香港保监局也给出明确的官方回应:

研报速递

研报速递

发表评论

发表评论: