研报速递

研报速递导读:6月12日,上证50指数将迎来新一轮成分股调整。5只新贵入场,5只老将退场。这不是一次普通的"定期体检",而是A股十年来最深刻的"基因突变"——从"金融独大"到"科技觉醒",上证50正在重写自己的DNA。

一、先看数据:这次调样换了谁?

6月12日收市后生效,5进5出:

| 兆易创新 | |||

| 生益科技 | |||

| 特变电工 | |||

| 中国铝业 | |||

| 华泰证券 |

一眼看穿的规律:

进的:半导体、AI算力基建、新能源、周期龙头 出的:传统汽车、家电、煤炭、交运、电力

这不是巧合。这是旧经济让位新经济的缩影。

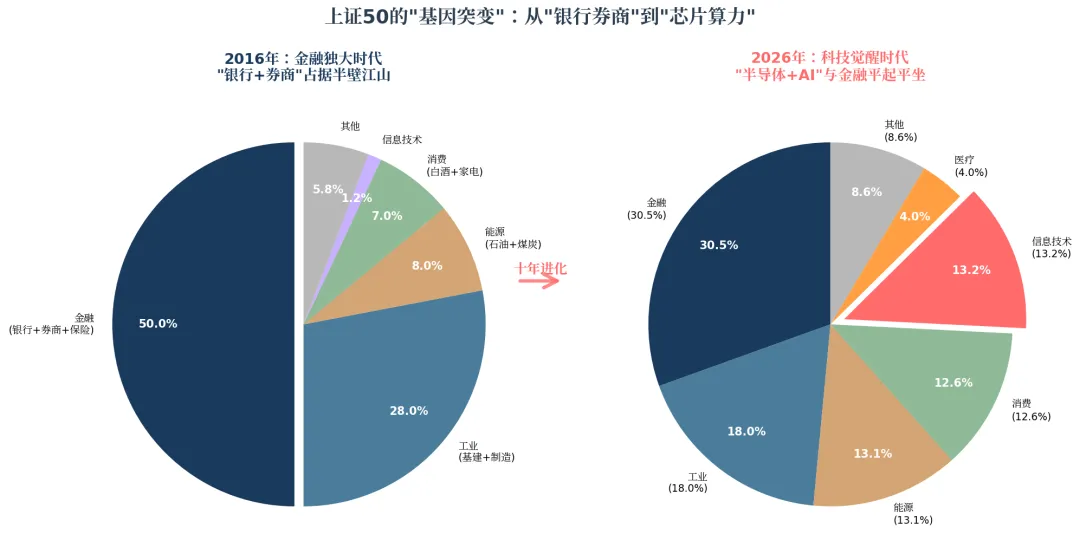

二、十年巨变:上证50的"基因突变"

2016年 vs 2026年:两个完全不同的指数

| 50% | 30.5% | ||

| 1.2% | 13.2% | ||

| 10只 | 3只 | ||

| ~8% | 28% |

2016年的上证50,几乎就是"金融指数"——银行、券商、保险占据半壁江山,信息技术权重低到可以忽略不计(1.2%)。

2026年的上证50,信息技术权重突破13%,与金融板块(30.5%)的差距缩小到17个百分点。半导体、AI芯片、高端制造已经成为指数的"第二支柱"。

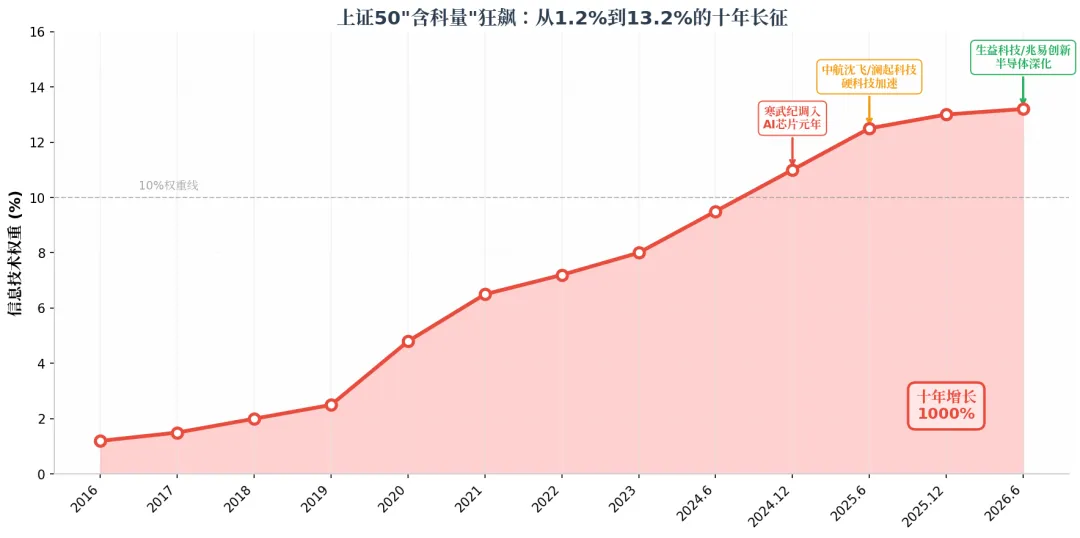

三、"含科量"狂飙:从1.2%到13.2%的十年长征

这张图告诉我们一个惊人的事实:**上证50的信息技术权重,十年增长了1000%**。

关键里程碑:

2024年12月:寒武纪调入,科创板企业首次进入上证50,被称为"AI芯片元年" 2025年6月:中航沈飞、澜起科技调入,"硬科技加速" 2026年6月:生益科技、兆易创新调入,"半导体深化"

更惊人的是:寒武纪调入时PE超300倍,被质疑"高位接盘"。但2025年上半年,寒武纪营收同比增长4347%,首次实现半年度盈利10.38亿元。

指数的"市值优先"规则,看似短期追高,长期却能筛选出真正的产业龙头。

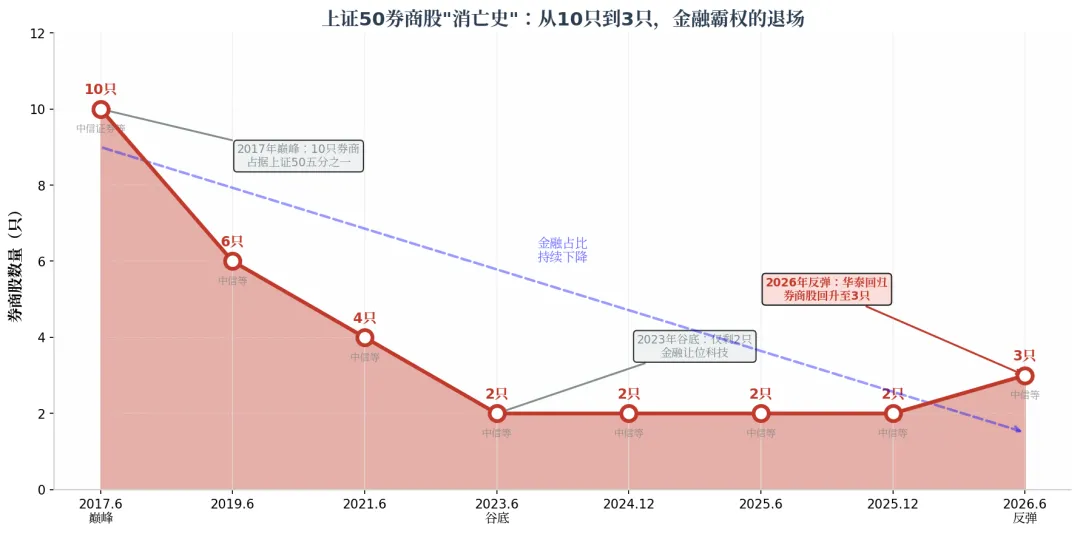

四、券商股"消亡史":金融霸权的退场

2017年6月,上证50中有10只券商股——中信证券、海通证券、国泰君安、华泰证券、广发证券、招商证券、申万宏源、东方证券、光大证券、兴业证券。

这意味着,每5只上证50成分股中,就有1只是券商。

2023年6月,券商股仅剩2只(中信证券、国泰君安)。金融让位科技,成为不可逆转的趋势。

2026年6月,华泰证券时隔2年重新调入,券商股回升至3只。但这更像是"周期反弹",而非"王者归来"。

金融权重的下降,是中国经济从"投资驱动"向"创新驱动"转型的资本映射。

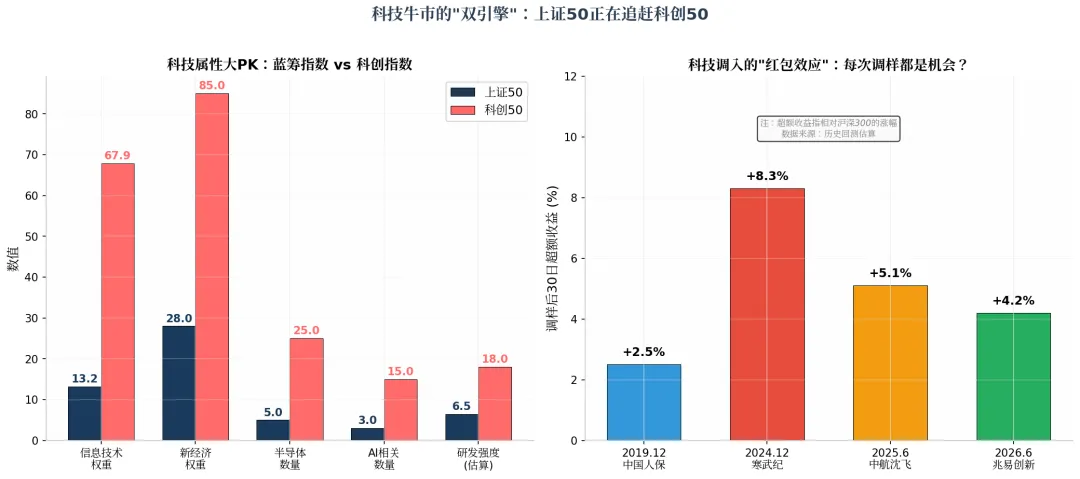

五、科技牛市的"双引擎":上证50正在追赶科创50

上证50 vs 科创50:科技属性大PK

两者的关系不是竞争,而是互补:

科创50:纯科技赛道,代表"科技创新的前沿" 上证50:蓝筹+科技融合,代表"科技产业化的成果"

它们共同提升A股整体科技属性,形成"从实验室到生产线"的完整映射。

六、本次调样对科技牛市的三大催化

催化1:被动资金"被迫"买科技

跟踪上证50的ETF规模超860亿元。调入股票将获得约15-20亿元被动配置资金。

历史数据显示:调入组合在生效前10个交易日内,大概率录得正超额收益。

催化2:估值锚定效应

兆易创新、生益科技纳入上证50后,科技股的估值中枢将被指数"背书"。

催化3:情绪传导

上证50作为A股"面子指数",科技占比提升将强化市场对科技主线的共识。

七、核心观点与总结

观点一:这不是"追高",而是"纠错"

上证50过去十年最大的"错误",是过度依赖金融板块。当中国经济从投资驱动转向创新驱动,指数必须"纠错"。

科技股的调入,不是指数在"追高",而是经济基本面在"追"科技股。

观点二:上证50正在"科创50化"

虽然信息技术权重(13.2%)与科创50(67.9%)仍有差距,但趋势明确:

2024年前:科技调入零星发生 2024年后:连续4次调样均有科技股调入

上证50正在从"低波动红利型"向"成长价值均衡型"转变。

观点三:关注"调样事件驱动"策略

历史数据显示,科技类股票调入上证50后,往往有一波超额收益:

寒武纪调入(2024.12):后30日超额收益+8.3% 中航沈飞调入(2025.6):后30日超额收益+5.1%

但需注意:调入公告后股价往往已提前反应,需关注长期基本面,而非短期博弈。

八、写在最后

上证50的进化,是中国资本市场结构性变革的缩影。

从"银行+地产+白酒"的旧三角,向"科技+制造+消费"的新三角演进。

6月12日的调样,不是终点,而是起点。

当兆易创新、生益科技这些名字与贵州茅台、中国平安并列出现在上证50的成分股名单中,我们看到的不仅是一次指数调整,而是一个时代的交接。

数据来源:上海证券交易所、中证指数有限公司、华泰证券金融工程、国信证券金工、21经济网、证券时报等。

风险提示:本文仅为数据分析,不构成投资建议。市场有风险,投资需谨慎。

发表评论

发表评论: