研报速递

研报速递0

1

3

7

华安证券通过子公司间接持有长鑫科技约0.4391%的股份(约2.64亿股),市场预计上市后将浮盈59亿~125亿元,因此在长鑫科技IPO消息披露后(5月18日起)四个交易日内上涨约27%。但其实A股有一项跟投制度,让头部券商同样因持股科技而浮盈近九十亿元。

跟投就是在IPO中,券商的子公司以自有资金认购发行金额的2%-5%,并锁定至少24个月。听起来像是券商贪得无厌,赚了承销费不够,还要继续吃上市后的上涨。

究竟是券商贪得无厌,还是另有原因?容我道来。

1、跟投制度的产生制度的产生是为了解决问题。跟投制度的出台,是因为券商如果只收取保荐承销费,收益与发行价格正相关,天然存在"抬高发行价"的冲动,却不承担上市后业绩变脸或破发的后果。因此,监管层设计跟投制度,用资本约束将券商利益与上市后长期表现绑定在一起。

同时,为了防止跟投异化为利益输送工具,监管设置了四道防火墙:跟投主体必须是券商下设的另类投资子公司,不得以资管计划或募集资金参与;跟投子公司不参与询价定价,只能被动接受网下机构询价确定的价格;跟投比例限定在2%-5%;锁定期24个月(除控股股东外最长的锁定期)。

2、跟投制度下,哪些券商赚钱了?

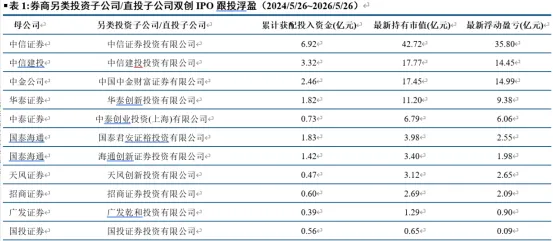

想要跟投,要先有项目可以投。头部券商的项目储备更加丰富,在科创板方面基本上是头部通吃。2025年,科创板IPO前5家券商市场份额达92%,国泰海通、中信证券、中金公司、中信建投、华泰联合长期领跑。在2025年19个科创板项目中,中信证券一家独揽8个。

由于必须以自有资金认购,只有资本实力雄厚的券商才能承受24个月锁定期内的资金占用和价格波动。因此,头部券商在跟投中显著受益。2025年,全行业跟投浮盈30.65亿元,其中前四家券商合计占比82.6%。

下面有一张中信建投证券做的表,统计了过去两年主要券商跟投的浮盈情况。

3、跟投制度下,牛市赚,熊市亏

跟投制度下,券商的投行收入从"一次性保荐费"扩展为"承销费+价差收益"的双轮驱动。当新股上市后表现良好时,跟投收益往往数倍于承销保荐费;但当破发严重时,跟投浮亏可能直接吃掉甚至超过承销收入。比如,国泰海通在华虹公司项目上投入8.48亿元跟投,浮亏3亿元,已超过该项目2.61亿元的承销保荐费总和。

但是总体而言,由于跟投比例较低,单笔亏损对券商整体的冲击有限,只要不是进入熊市连续破发,利润还是有保证的。

而后续长鑫科技(已过会)、宇树科技(即将上会)、中科宇航等企业的上市,对保荐券商的跟投收益将是实实在在的利好。只是目前券商板块仍缺乏资金的系统性认可,这些价值尚未充分体现在股价中。

发表评论

发表评论: