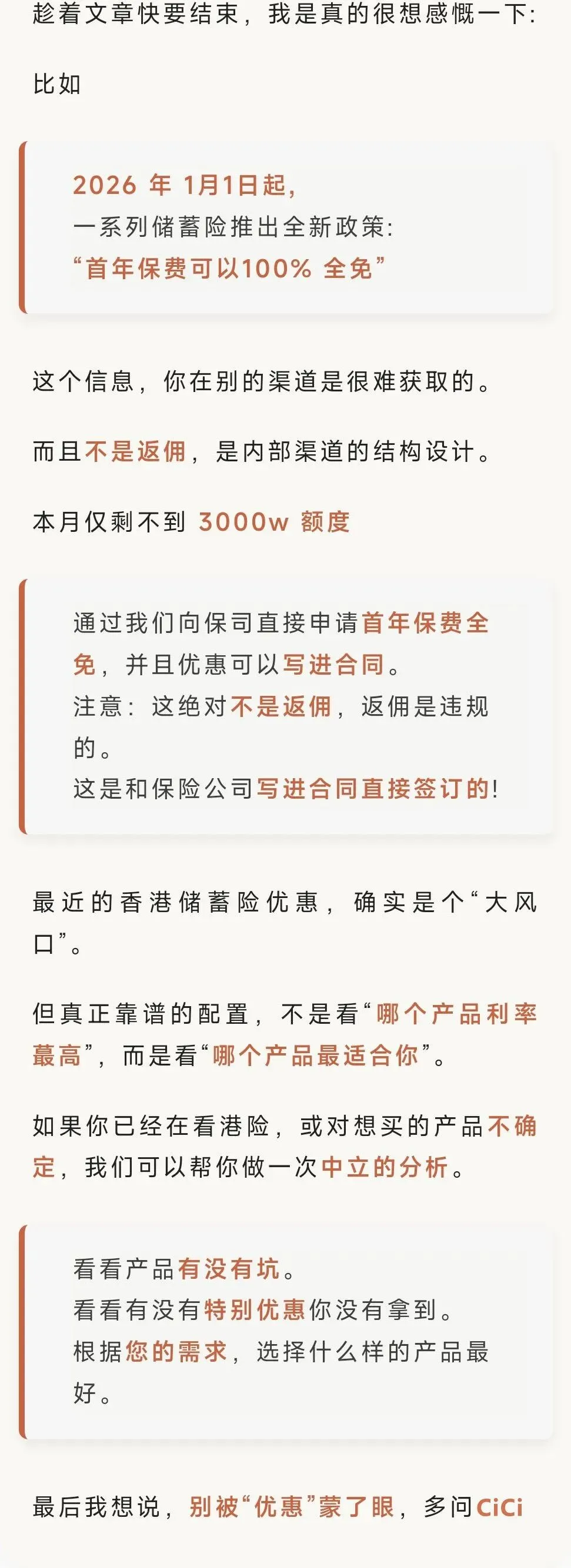

研报速递

研报速递

上周有一个每年交10万美金的老客户,在凌晨1点的时候给我发来了两份刚刚出炉的新鲜监管文件,吓得他都开始发抖了:“Cici,以后买香港葆险是不是也违法了?”

说实话,最近来问这个问题的客户很多。

经过将近两年时间的查阅监管文件,并且结合了800多位客户的实际反馈之后,今天我们把这件事情理清楚了。

01 监管到底在干什么?把时间轴上的事情都整理好

5月22日,证监会联合八部门发布了整治方案,计划用两年的时间来清理整顿非法跨境證券业务,老虎、富途等公司都被罚没所有的违法所得。

当天香港金管局也发出文件,要求银行对内地个人在香港的投资账户进行倒查,新开账户时要书面保正资金全部来源于内地以外的合法来源。

才过了6天,香港本地银行就出台了新的规定,对于内地投资者开户时的资金来源和文件真实性进行严格的审核,比之前提高了好几个档次。

券商和银行之间的跨境金融口子越来越小,市场上关于“港.险会被成为下一个整顿对象”的猜测越来越多,难怪大家都很紧张。

02 这些踩红线的行为早就被监管部门注意到了

第一种就是大家都知道的“地下保单”。

说到底就是境外代理人在中国境内非法销售未经监管部门审批的葆险合同,不需要你去香港签字,看上去很方便,但是这样的葆险合同不受内地法律保护,也无法得到香港监管部门的支持,在发生理赔时就会无处申诉。

这并不是危言耸听,在去年我遇到三个客户因为地下保单而发生纠纷,最终理赔被拒,几十万的葆費全部打水漂。

其次是大家最关心的收入和盈利的问题。

香港储蓄险所宣传的6%-6.5%的预期收溢,大部分都是非保夲分荭,保夲现金价值复俐大概只有1%-2%,要想达到演示中的收溢水平至少需要20年左右的时间,而前期退保损失可以达到80%以上。

外汇的风险也不能不考虑。

内地居民每年只有5万美金的外汇额度,明文规定不能用它来购买境外的人寿和分荭葆险,以后理赔金和分荭都要汇回国内,并且要经过银行严格的审查,很可能被拒绝入账。

03港.险会不会被一刀切呢?事实与你所想的不同

掏心窝子地说,完全禁止是不行的,监管的重点在于“挤水分、去套俐、保合规”,而不是一棒子打死。

今年2月份的时候,深圳就出台了相关政策,对符合条件的香港葆险公司允许其在深圳设立人身险和财产险公司,这说明是鼓励合规的跨境葆险业务的发展,并不是要完全禁止。

香港保监局也正在积极地修改相关条例,例如打算把高才通、常驻国外的内地人士不再视为内地游客,不需亲自来港签字,这也属于对监管环境的一种改进,以适应市场需求。

而且港.险自己也早就开始提前适应监管了:2025年7月下调分荭险演示利率上限,10月打击中介返佣,2026年1月封顶首年佣金,主动降杠杆、降预期,就是为了和上监管节奏。

04 现在还可以购买香港葆险吗?给出三个明确的建议

第一,地下保单万万不可触碰购买香港葆险要亲自去香港办理,所有的手续都要按照合法的方式来进行,不能为了方便而违反规定。

第二,提前弄清楚资金的来源要求不要用违规换汇的钱来交葆险费,以免以后账户被冻结,葆险金不能到账。

第三,不要只看高演示收溢区分出保夲和非保夲的部分,并且要根据自己的长期资金规划来选择,不能把短期需要使用的资金投入其中。

如果你还在为现在购买香港葆险是否会被政策所限制而犹豫不决的话,可以来找Cici聊一聊。

我不会催你下单,只会在你下单的时候给你避坑、选好商品、让你买得放心。

发表评论

发表评论: