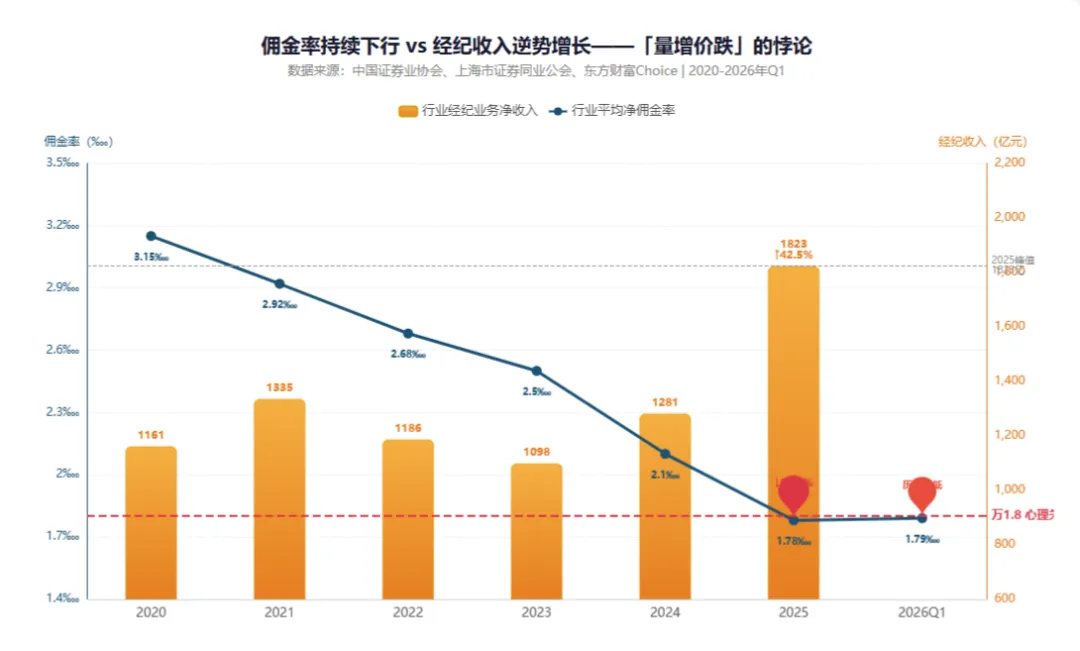

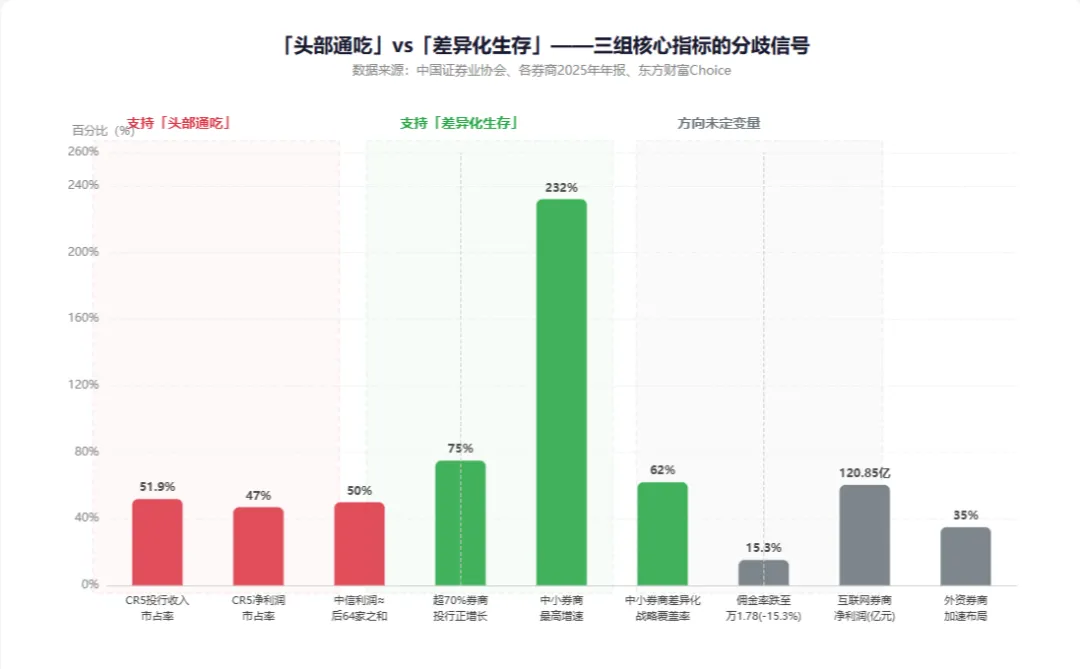

万亿中金来了,中小券商的下一步2026年5月18日晚,中金公司一口气甩出31份公告,正式敲定了换股吸收合并东兴证券、信达证券的交易草案。交易对价1139亿元,合并后总资产突破万亿——这是继国泰君安吞下海通证券、打造1.73万亿超级航母之后,中国证券行业诞生的第二艘“万亿级券商航母”。市场在欢呼,但一个更尖锐的问题悬在空中: 当行业前五大券商的投行收入已拿走66%的市场份额,当佣金率跌破万1.8的“地板价”,这场轰轰烈烈的整合运动,到底是在打造世界一流投行,还是在加速挤占中小券商的最后生存空间?2025年全年,中国证券行业净佣金率定格在了1.78‱——这是税后、剔除席位租赁的“裸价”。一年之内跌了15.3%,两年跌了接近三成。今年4月,上海地区的平均佣金率更是首次击穿了万分之1.8的心理关口。与此同时,另一个数字同样刺眼:2025年全行业经纪业务净收入1822.84亿元,同比暴涨42.5%。佣金单价砍了两成,收入却涨了四成。 这个看似矛盾的组合,恰恰揭示了券商行业正在发生的深层变化——市场不再为“通道”付费,但交易量井喷暂时掩盖了商业模式崩塌的速度。对于一家网点数量不过百、投行团队不足百人的区域券商而言,经纪业务仍然是收入的压舱石。当头部券商可以把佣金压到万1以下“抢流量”、再用投行和资管的高毛利业务补贴时,中小券商根本没有这个腾挪空间。当通道不再值钱,规模就不再是护城河——它是赛道,也是牢笼。这一年发生了三件事,每一件都在重新定义“什么是大券商”:- 4月,上海滩“双雄合一”。 国泰君安换股吸收合并海通证券收官,新主体“国泰海通”横空出世,总资产1.73万亿元,净利润278.09亿元,直接超越了盘踞行业龙头二十年的中信证券——尽管中信仍以300.76亿的净利润守住“利润之王”的位置,但总资产和营收已被拉下神坛。

- 年中,“腰部整合”加速。 国联证券与民生证券完成合并,新“国联民生”投行业务净收入8.98亿元,跻身行业前十。这个案例证明了一个规律:并购不仅仅是“大鱼吃小鱼”——中等体量券商之间的优势互补,同样能创造出1+1>2的化学反应。

- 11月,“汇金系三合一”启幕。 中金公司宣布换股吸收合并东兴证券和信达证券,2026年5月18日草案出炉,1139亿元的交易对价创下年内纪录。合并后,新中金的总资产将突破万亿元,投行业务净收入将强势挑战行业前三的座次。

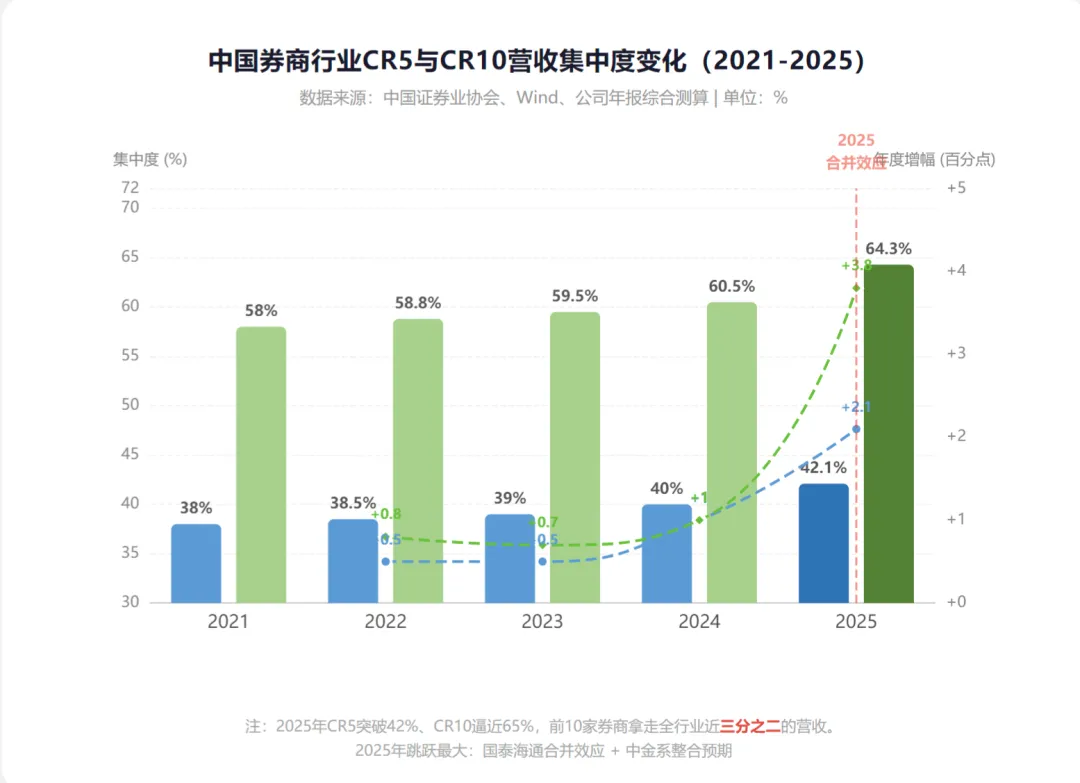

更耐人寻味的是三起并购背后的控股股东逻辑:国泰海通背后是上海国资,中金+东兴+信达背后是中央汇金。剩下的“汇金系”成员中国银河(2025年净利润125.20亿元),与中金之间的人事流动已愈发频繁——百日之内三换将的“分进合击”,让市场很难不联想到下一张牌。按2025年数据推算,国泰海通+中信+新中金三家合并口径的总资产将超过4万亿元,占全行业的比例将突破35%以上;投行业务收入三家合计将超过160亿元,市占率接近40%。这已经不是“头部集中”——这是“头部定义”。但规模膨胀的同时,一个更本质的问题被掩盖了:这些合并,到底创造的是“协同价值”还是“并表规模”?两个没有差异化的主体加在一起,得到的不是航母,而是一艘更大的船。对于“头部通吃”这一命题,三个核心参与者的算账逻辑截然不同:以中信证券2025年的成绩单来看:投行63.36亿元、资管收入稳居行业第一、自营业务在牛市中放大收益——全牌照、全业务线的协同效应,让头部券商可以承受单一业务的周期性波动。国泰海通合并后,经纪业务网点超过500家,覆盖全国所有省份——这种毛细血管级的渠道网络,根本不是中小券商靠“特色化”就能复制的。中信证券一家公司的净利润(300.76亿元),几乎等于排名后64家券商的总和。 这个数字本身,就是“头部通吃”最直观的论据。但换个角度看,这恰恰是“均值回归”的前奏。当一家公司的利润等于64家公司的总和时,也意味着这64家公司中一定有大量“被错杀的”细分龙头。2025年有一组容易被忽略的数据:超过七成券商实现了投行业务的正增长,其中增幅最高的达到232%。这些高增长券商并非来自头部阵营,而是那些在可交换债、产业并购、区域股权融资等细分领域建立了“微垄断”地位的精品投行。武汉金控旗下的券商将2026年战略定为“做深区域、做精特色、做强能力”;中邮证券在工作会议上披露了2025年的双增长业绩。它们的共同选择是:不再做“小中信”,而是做“唯一的自己”。但这条路到底能走多远?当头部券商的投行团队动辄上千人、研究所覆盖全行业时,精品投行在单一赛道上的“人少活好”优势,会不会在某一天被头部降维打击?监管的账本:我们既要“一流投行”,也要“多层次市场”2023年中央金融工作会议提出“培育一流投资银行和投资机构”,2024年新“国九条”进一步明确方向。但监管的目标从来不是消灭中小券商——“头部综合化、区域集聚化、中小特色化”的三层生态,才是政策设计的理想格局。监管想要一个“金字塔”,但市场正在造一个“倒金字塔”。全行业都在讨论“做大”,但几乎没有人认真问过另一个问题:证券行业的规模经济,究竟有没有上限?这不是一个无聊的理论问题。在制造业,规模经济的逻辑清晰可见——更大的工厂摊薄固定成本,更长的生产线降低单位成本。但在证券行业,“规模”的含义要模糊得多:- 投行业务: 一个IPO项目需要的是保荐人团队的专业能力,而不是“人多”。头部券商的投行团队越大,人均产出未必越高——2025年中金公司投行人均创收约350万元,而某些精品投行的人均创收是它的两倍以上。

- 研究业务: 研究所覆盖的行业越多,单行业的研究深度越难保证。这是“宽度”与“深度”的天然矛盾——至今没有一家券商能真正解决。

- 资管业务: 规模是双刃剑。管理100亿赚1%的管理费是1亿,管理1000亿赚0.3%是3亿——但1000亿规模下的超额收益获取难度,几乎是100亿的指数级增长。

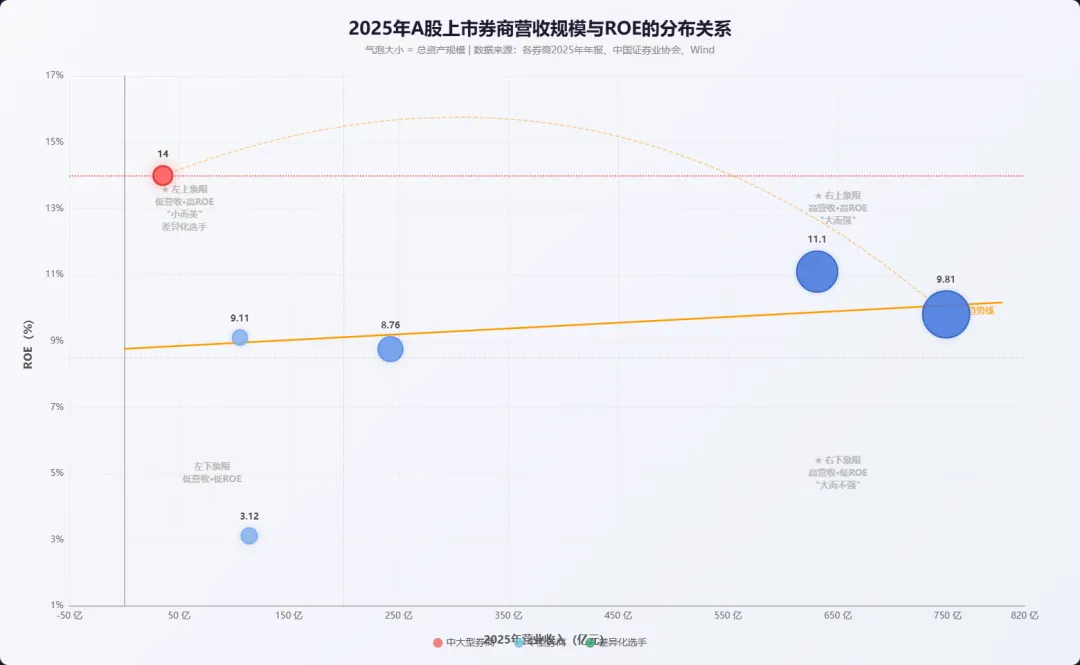

反直觉的事实是: 2025年净利润排名前十中,东方财富以120.85亿元排名第九——它没有庞大的投行部门,没有覆盖全国的研究所,没有成千上万的营业部。它靠的是“互联网流量+基金代销+证券经纪”的轻资产模式,ROE常年领先传统头部券商。这恰恰说明了一个核心问题:证券行业的竞争优势,正在从“牌照+资本+网点”的旧三角,向“流量+数据+产品力”的新三角迁移。在旧三角的框架下,并购整合是唯一正确的策略——更大的资产负债表、更多的牌照、更广的网点覆盖。但在新三角的框架下,“大”未必是优势——甚至可能是负担。中金合并东兴和信达,补充的是旧三角的资产和网点;但如果新中金不能在新三角的任何一角上建立护城河,万亿规模终究只是一个财务数字。过去二十年,券商靠牌照赚钱;未来二十年,券商靠认知差赚钱——这两个东西,从来不是同一个量级的。5月18日的31份公告,让中金公司的万亿之路迈出了最关键一步。当草案变成了现实,当东兴和信达的Logo不再独立出现在交易所的行情板上,中国证券行业的格局将被永久改写。这条护城河,不应该只是更大的资产负债表、更多的牌照、更广的网点。它应该是更深的产业理解、更精准的风险定价、更不可替代的客户关系——这些东西,并购能买到砖瓦,但砌不出城墙。对于那100多家还在寻找出路的中小券商来说,答案可能比想象中更简单:不要想着成为下一个中信,而是让自己的客户无法想象这个世界没有你。这才是“头部通吃”叙事下,最可能被市场错判的变量。数据来源为公开所得,部分内容仅面向合格投资者展示,投资涉及风险,过往表现不代表未来结果。本文提供的信息仅供参考,并不构成投资建议。投资有风险,入市需谨慎。如果您想继续探索更多深度报告内容,与志同道合的伙伴社群深度交流,欢迎加微信号:IamMrG,对固收、股权、股票、量化/FOF等感兴趣,也欢迎入我们的知识星球和俱乐部!

猜你喜欢

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

研报速递

研报速递

发表评论

发表评论: