研报速递

研报速递这一周被问得最多的问题:

"听说内地人在香港开户投资越来越难了,是真的吗?"

是真的。而且不是小打小闹,是一轮系统性的收紧。

到底发生了什么?

先说券商。

2025年9月,是一个明显的分水岭。

富途、老虎、长桥、华盛——这些内地人最熟悉的互联网券商,在这个时间点前后,几乎全部关闭了内地居民的直接开户通道。现在想开户,要么你有香港居留权,要么你有海外永久居留身份证明。持内地身份证、靠一张"存量证明"就能开户的时代,已经结束了。

再说银行。

变化来得稍微温水煮青蛙,但方向一致。

信银国际2025年8月关闭线上开户,只能亲赴香港柜台,还要带上用途说明、工资流水、在职证明,少一份就退件。渣打、恒生把远程视频验证升级成"双录+定位",系统检测到你人在内地,直接跳出来告诉你:请入境后再试。汇丰从2026年1月起,账户余额不足就收管理费。

上周更是4拳齐出

普通人的金融游牧时代终结

Catherine Xiaoli,公众号:梨享香港情报站中美“穿透监管”重拳落下:普通人的金融游牧时代终结,全球资产配置如何寻找安全港?

一句话:内地人靠一部手机、足不出户就能在香港开账户的好日子,到头了。

为什么会这样?

这不是香港针对内地人,背后有几层逻辑。

反洗钱合规压力。 全球监管趋严,香港金管局要求银行对"非本地客户"做深度背景核查,这是国际大趋势。

内地外汇管理的边界。 内地居民每年5万美元的换汇额度,本就不包含证券投资等资本项目。用香港账户炒股,法律上一直是灰色地带,现在只是执行更严了。

中资背景券商的两难处境。 富途、老虎这些公司本质上是中资,夹在两地监管之间,与其被动挨打,不如主动收紧。

那香港保险呢?

这是关键问题。

答案是:保险不在这次收紧的范围里,而且政策方向恰恰相反。

先看数据。2024年全年,内地访客赴港投保新单保费达到628亿港元,同比增长6.5%,全港新单总保费创历史新高达2198亿港元,内地客贡献了将近三成。到了2025年,内地访客新造保单保费同比继续增长约30%。

为什么保险走的是另一条路?因为香港保险从来都是在严格监管框架下运作的合法行为,不存在灰色地带。

香港保险的规管,一直都很严

内地人来港买保险,有一条铁规从来没有松动过:必须本人亲身来港签约。不能远程,不能代签,不能在内地办理。这一条,保监局和各大保险公司都在严格执行。

光是这一条,还不够。自2016年起,保监局专门针对内地来港客户增加了一份**"重要资料声明"**,客户必须在香港境内亲签,用于确认整个销售过程发生在香港。与此同时,保险公司还必须收集入境记录等佐证文件,证明客户投保时确实人在香港。这套机制堵死了"人在内地、遥控签单"的操作空间。

保监局在合规执法上也不只是发发通知。2024年,保监局联同廉政公署采取联合行动,专门打击向内地客户跨境无牌销售保单的行为,当中拘捕了涉案保险经纪和转介人。这不是新闻稿里的表态,是真的有人被抓。

整个投保流程还要经过严格的KYC(了解你的客户)审核和核保程序。客户的身份、资金来源、保障需求,保险公司都要逐一核实,不是交钱就能买。

负责服务你的顾问,同样受到严格管制。

在香港,每一位保险顾问都必须向保监局持牌,牌照不是考一次试就能终身使用的。持牌人每年必须完成最少15小时的持续专业发展(CPD)培训,其中至少3小时必须涉及道德与法规范畴。换句话说,你的顾问每年都要不断更新专业知识和合规意识,牌照随时可以被吊销。

保监局近年的执法方向也很明确——不只看顾问有没有卖出保单,更看顾问在客户买了保单之后,有没有持续提供应有的跟进和服务。保险是长期产品,客户需要的不是一次性的签约,而是贯穿整个保单期的专业陪伴。这个导向,对认真做服务的顾问是加分的,对做完一单就消失的人,是压力。

分红保险的底层,是一艘大船

现在不少内地高净值客户来港买的,是储蓄分红险。很多人有一个误解,以为香港保险公司是拿着客户的保费去"炒",靠投机赚差价来派分红。

这个理解是错的。

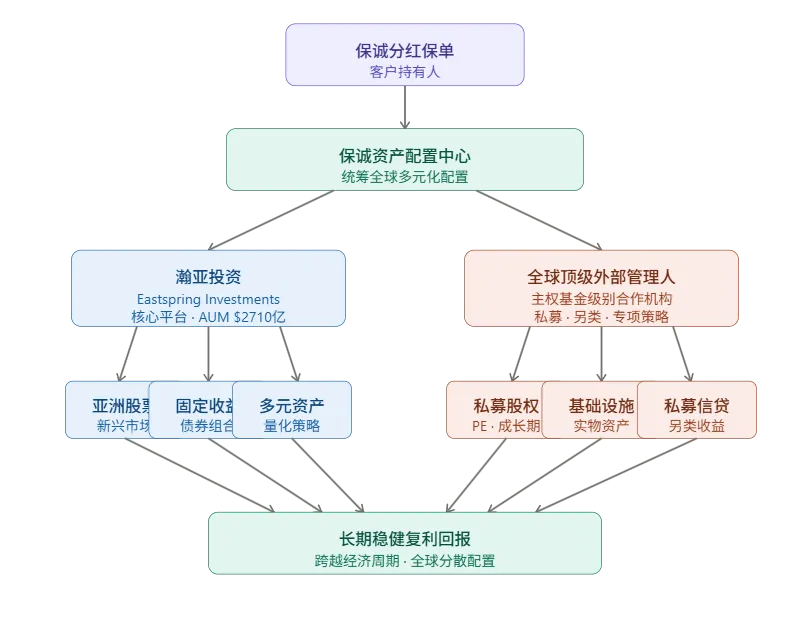

以保诚这样的公司为例,分红保单的底层资产管理,远比大多数人想象的复杂和专业。

核心平台是保诚旗下的瀚亚投资(Eastspring Investments)——扎根亚洲超过30年,管理规模超过2700亿美元,覆盖亚洲11个市场,是真正意义上的机构级资产管理公司,不是跟着市场追涨杀跌的散户逻辑。

但仅靠一个平台还不够。近年来保诚还引入了一批全球顶级的外部专业管理人,专门负责那些需要特定专长才能做好的资产类别——包括全球私募股权、私募信贷、基础设施、房地产等另类资产领域。这些合作方,清一色是管理规模数千亿美元、在全球机构投资者圈子里响当当的名字,是主权财富基金、哈佛耶鲁捐赠基金、全球养老金才能进入的那个圈层。

这意味着什么?

意味着你买一张保诚的分红保单,背后实际上是一个由多家全球顶级机构共同管理的多元资产组合:瀚亚负责亚洲股票和固定收益的核心配置,外部顶级管理人负责私募股权、基础设施、私募信贷等能带来超额回报的另类资产——不同资产类别、不同地区、不同风险收益特征,层层分散,叠加在一起。

你买的分红保单,本质上是搭上了这艘大船。

这就是为什么香港分红险能做到比内地产品更有竞争力的长期回报,同时风险却可控——背后是一套经历过无数经济周期考验的机构级投资体系在运作,不是靠运气,靠的是结构。

为什么保险公司的选择很重要

保险不是买完就了事的产品,一张保单可能要陪你走20年、30年,甚至传给下一代。

所以公司选谁,比产品本身更重要。

选一家历史足够长的公司。 保诚成立于1848年,今年是第177年。经历过两次世界大战、多次全球金融危机、亚洲金融风暴、2008年次贷危机……每一次都撑过来了,分红记录有历史可查。这不是广告词,是177年的账本。

选一家对金融体系有系统重要性的公司。 保诚被列为全球"系统重要性保险机构"(G-SII)之一——通俗说,就是那种"大到不能倒"的级别。这不是公司自封的头衔,是全球金融监管机构根据规模、关联性和不可替代性评出来的。资产规模超过1600亿美元,服务亚洲及非洲24个市场超过9300万客户。

这个级别的公司,它的财务稳定性不是靠运气,是有全球监管体系在背后撑着的。

最后的大实话

券商开户的路越来越窄,未来只会更难不会更容易。

香港保险这条路,两地政策都在积极推进——内地监管层正在大湾区建设香港保险的配套售后服务中心,将来在深圳、广州就能办理保单的日常服务。一紧一松,方向已经很清楚了。

但我想说的不只是这个。

这些年见过不少人,拿香港保险跟银行理财、定期存款、甚至炒股比收益率,这个比法本身就错了。

银行理财和定存有它们的位置:短期资金的停泊,流动性的管理,它们做得很好,但那是短期单利的逻辑。炒股追求的是短期高回报,但伴随的是高波动和高度不确定性。保险是长期复利的逻辑,时间越长优势越明显。拿定存利率、股票涨跌去跟保单20年6.0%+的复合收益率IRR比,就像拿出租车跟买房子比——根本不是同一个工具,不该放在一起量。

保险真正要解决的问题,是另一个维度的事:

你突然出事,家人手里有没有一笔确定到账的现金——不用等遗产分割,不用看债权人脸色?

你的财富传给谁、怎么传,有没有一个你生前就写定的安排,不会在你走后家人对簿公堂?

你辛苦积累的资产,有没有一部分放在一个清晰的法律架构里,跟经营风险隔开,不会因为生意上的一次失败被一锅端?

你自己,你的孩子,你的孙子,在往后几十年里,有没有一条稳定的现金流陪伴他们成长和选择?

这些问题,是跟“确定性”相关的。

保险的价值,在于它能在你最不可控的时刻,把你最在意的事情提前安排好。这是确定性,是传承的方向,是跨越时间和周期对家人的庇护。

如果你已经在认真想这些问题,欢迎来聊。

本文数据来源:香港保险业监管局2024年度统计数字、保诚集团2024年度业绩、香港保监局持续专业培训规定(指引24)、香港保监局2025年5月29日回复第一财经

发表评论

发表评论: