研报速递

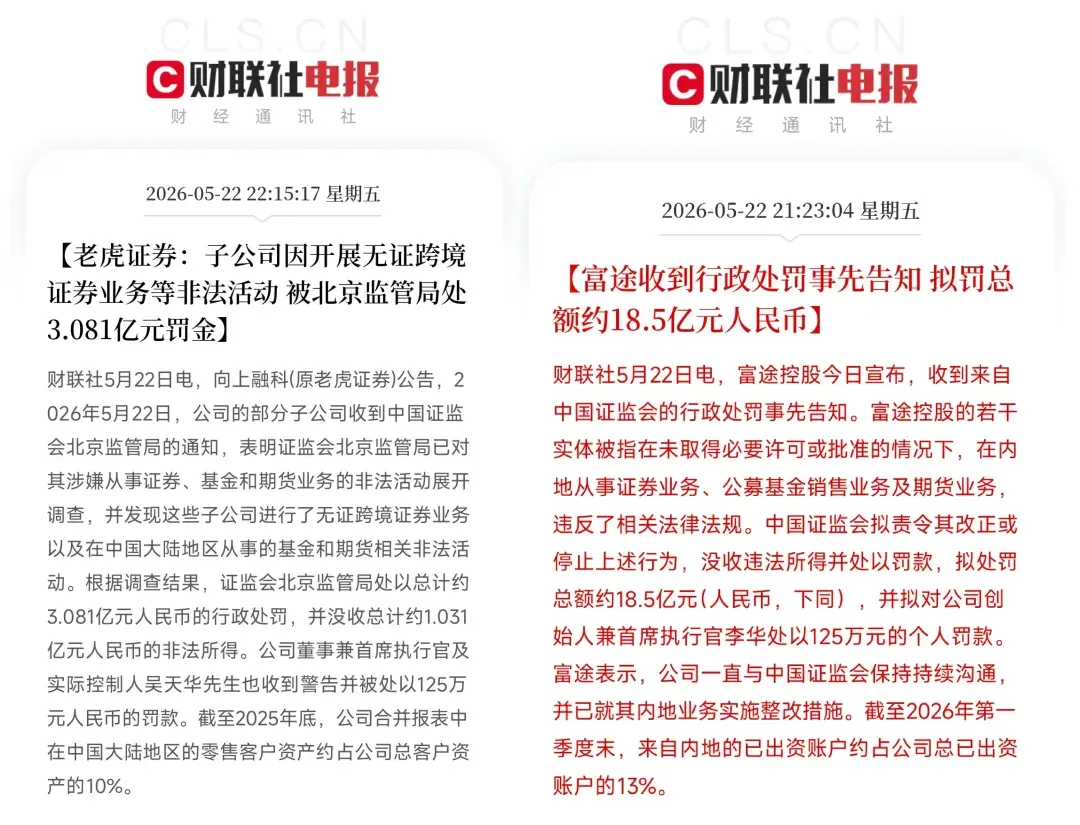

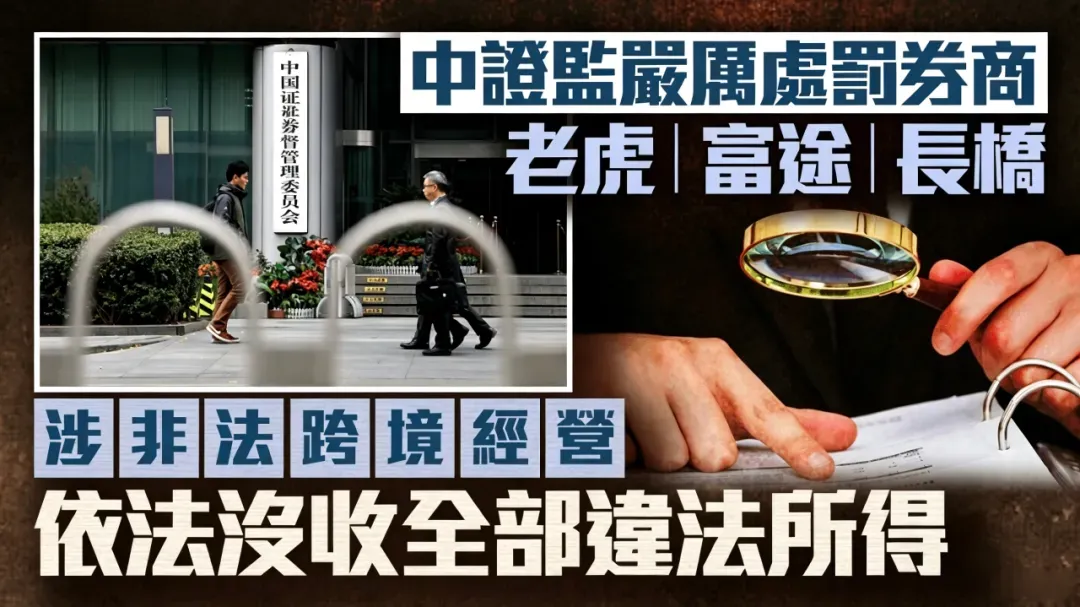

研报速递5月22日,证监会等八部门联合发文,对老H、富T、长Q依法重罚——富T收到的拟罚金额约18.5亿元人民币,老H旗下子公司被北京监管局合计处罚约3.08亿元。

消息刷屏,买了香港保险的人先慌了。

港险会不会受牵连?以后还能不能买港险?理赔、取钱会不会被限制?

其实这几个问题,答案比大多数人想象的要清晰—但前提是先把这次整治真正在管什么说清楚。

这次整治的对象,究竟是谁

监管这次盯上的,是富T、老H、长Q这一类境外券商。

这些机构没有内地牌照,却在内地大量招揽客户开户、炒股、转账交易。服务器架在境外,发广告、拉新、开户、客服却全在境内做,本质上是在中国境内无证经营。

这并非新鲜事。

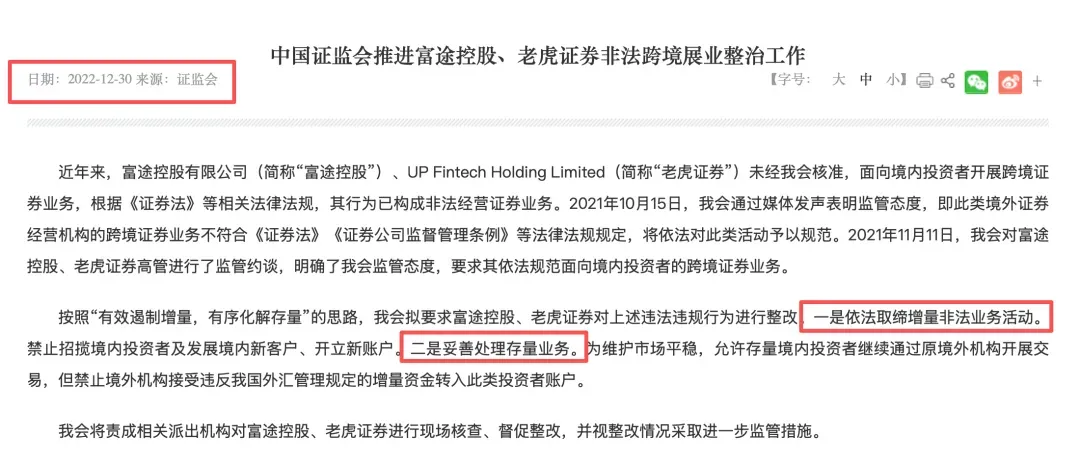

早在2022年,证监会就已定性:境外券商在境内招揽客户做港股、美股交易属于非法金融活动,当时的处理是叫停新增。但若干年前已开户的老客户仍在,账户里有钱、有股票,存量问题悬而未决。

这次八部门联合出手,正是把这个拖了几年的存量问题彻底收尾。

被打的是“无证经营”,不是“境外投资”

这次新闻最容易被误读的一点,是“国家不让普通人投海外了”。

并非如此。被打击的是无牌照、无监管、风险失控的“地下渠道”,而非“境外投资”本身。

证据就在政策里——它关掉违规通道的同时,完整保留了三条境外投资的合法渠道。

• 港股通,通过沪深港通机制,在国内券商账户直接买卖港股,这是目前最主流、最方便的合法渠道。

• QDII基金,由基金公司拿到QDII额度,包装成产品卖给普通投资者。你买的是基金份额,基金经理帮你投资境外市场。

• 跨境理财通,大湾区居民专属,可合法买到部分境外理财产品。

这三条渠道,覆盖了大部分普通投资者的境外投资需求。

监管针对的是无牌、无监管的违规路径,不是“境外投资”这件事本身。

为什么券商出事,港险没事

先看监管划定的三条红线:

境外机构不得在境内开展任何形式的产品营销、客户招揽;

不得为境内投资者提供开户、接收交易指令、资金划转等交易服务;

境内任何主体不得协助境外机构开展上述活动。

这三条红线指向的,是境外机构在内地、面向内地居民,从事需要持牌才能做的金融服务。

对照这个标准,券商的问题一目了然。

港险则不同一一它在牌照、业务发生地、资金通道、法律属性四个维度上,每一条都站在合规的一侧。

1

牌照与监管

境外券商: “无牌”,无内地牌照却在内地展业,属无证经营;

港险:香港持牌保险公司发行、香港保监局全程监管,在香港本地有牌、有监管、合规经营。

2

投保流程

境外券商:境外券商将开户、交易等核心环节转移至内地,违规揽客;

港险:投保人须本人亲自赴港、在香港境内面签,全程发生在香港。香港保险公司也未在内地为客户提供交易服务。

3

资金通道

境外券商:本轮严查重点是涉及地下钱庄、非法跨境转账等违规资金流动;

港险:保费缴纳、理赔、分红、退保,走的是正规银行跨境通道或投保人本人的香港账户,全程留痕、可查可溯,是官方认可的合规路径,不在清查范围。

4

法律属性

境外券商:境外牌照不具中国境内法律效力,未经证监会核准即属非法经营,不受境内投资者保护机制覆盖;

港险:香港法律下的正式商业合同,法律效力独立稳定。内地监管政策不会跨界约束保险合同。

券商与港险,从牌照、流程、资金通道到法律属性,本就是两类不同的业务。回到开头那三个问题,答案已经很清晰了。

回到三个最关心的问题

港险会不会受牵连?

不会。这次整治直接针对证券、期货、基金领域的非法跨境经营,香港保险不在直接范围内,已持有的保单继续有效。

理赔、缴费、取钱会不会被限制?

不会。保单有效、缴费正常、理赔正常、权益不变。港险的资金通道本身合规,不在清查范畴。

以后还能不能买港险?

可以。本人亲自赴港、按正规流程投保、资金走正规通道,这条路始终是通的。

不过有一点需要如实说明:港险的合规门槛这两年在持续抬高。

早在2024年,香港保监局就已启动一系列监管动作一一明确内地投保人赴港投保的合规要求,对向内地无牌销售的经纪公司直接吊销牌照,大幅压减转介服务费用,对跨境在内地自媒体宣传招揽的行为给出指导意见。

门槛抬高,对走正规流程的投保人而言,不是坏消息一一它意味着合规保单的含金量在提升,灰色操作的空间在收窄。真正被这股趋势清出去的,是靠打擦边球维生的渠道,而非一份经得起查的保单。

拉长周期:港险的核心价值,是穿越波动的确定性

把“境外炒股”和“买港险”分开后会发现,两者的差别远不止“违规与合规”。

境外炒股买的是波动:追逐短期收益,行情起落、平台风险、监管变化都需自己承担。

港险买的是确定性:合规依托法律契约,核心价值在于长期确定性。

现金价值、分红、保障权益不因一次外部政策变动而改变。它对应的不是某一年的行情,而是十年、二十年乃至更长周期里,一个家庭的财富传承、子女教育、退休现金流这些真正需要“稳”的事。

管的是证券,不是保险;堵的是暗道,不是正道;投资与保险,本是两回事。

写在最后

本轮监管整治,本质是推动跨境金融回归持牌经营、合规可控、全程可追湖的良性轨道。

被关掉的,是无牌、无监管、风险失控的灰色通道;被保留的,是公开、合规、经得起查的正规渠道。

一份合规的港险,从一开始就站在了正确的那条路上——香港持牌公司发行、香港保监局监管、本人赴港投保、资金走正规通道。

市场风向、监管政策或许会不断变化,

但合规的底气、契约的确定性,永远是财富长久安稳的基石。

![[热招] 头部券商 信用风险经理,操作风险经理,客户服务专家,银行业务拓展专家,香港业务拓展专家......](https://img.bim99.cn/ssd/ssd4/94/2026-05-29/94_17800623078974.gif)

发表评论

发表评论: