研报速递

研报速递

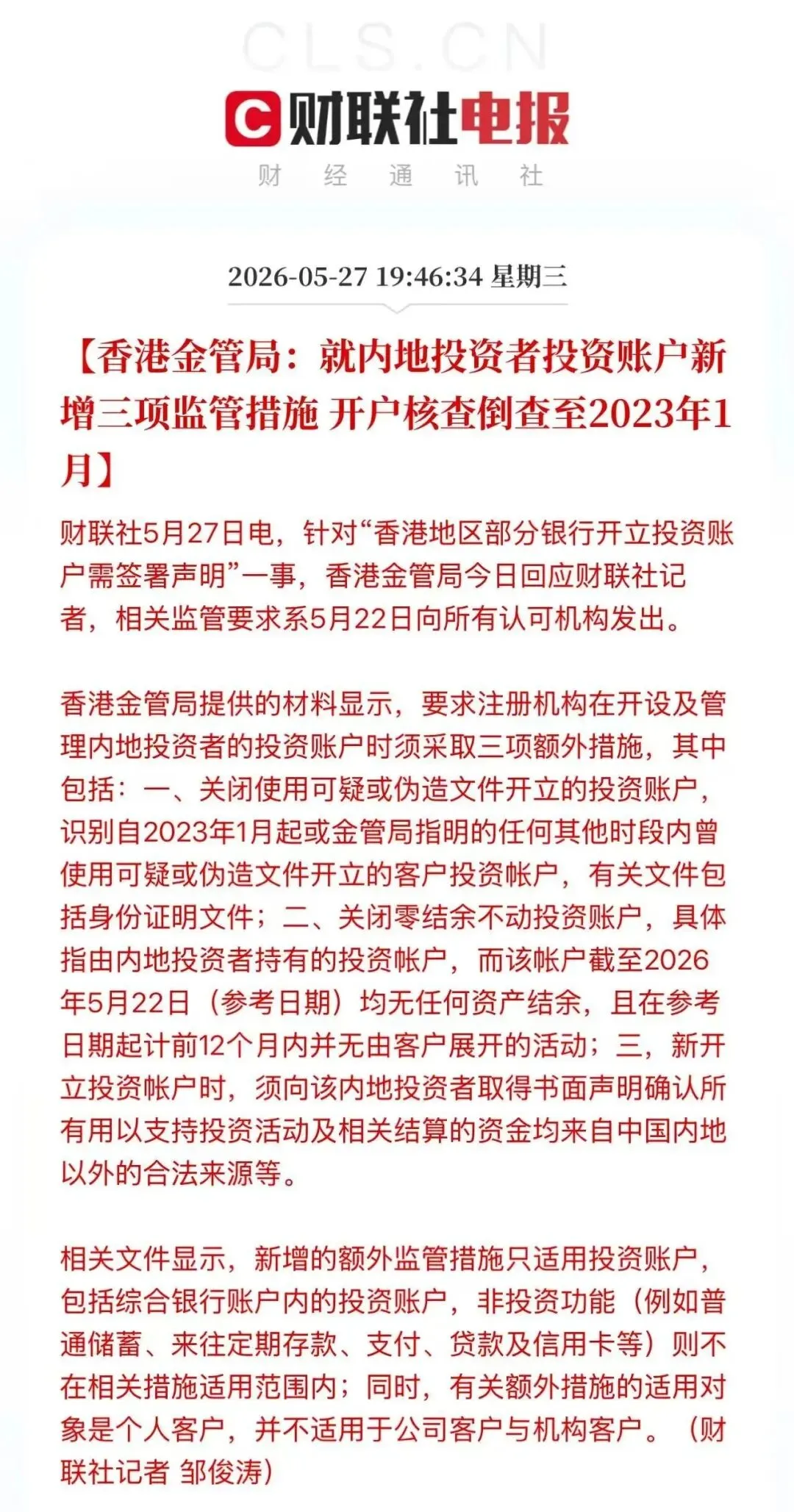

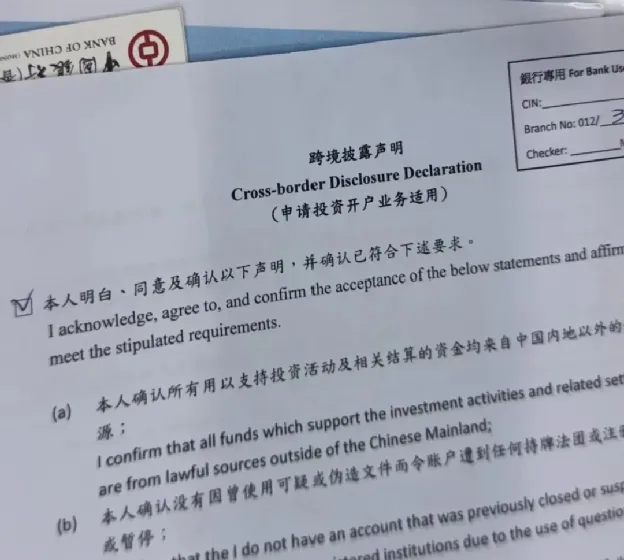

倒查存量。识别自2023年1月起,使用可疑或伪造身份证明文件开立的投资账户,发现一个关一个。 清理“僵尸”账户。截至2026年5月22日,无资产结余且前12个月无客户主动活动的投资账户,直接关闭。 新开户签声明。开立投资账户必须签署《跨境披露声明》,核心两条:确认所有投资资金来自内地以外的合法来源;投资账户服务仅适用于在港生活或工作的人。

资金来源被质疑。比如账户出现与声明不符的大额内地来源资金转入,触发反洗钱审查。

账户异常交易。频繁大额进出、与高风险地区账户往来,都可能触发银行内部风控。

监管专项检查。银行被要求对特定时期开立的账户做集中审查,这类倒查通常针对可疑账户,不是所有账户一刀切。

分拆购汇。找十几个亲戚朋友,每人用5万美元购汇额度凑钱打去境外。外汇管理局叫它"分拆逃汇",监管系统会自动识别关联交易——同一批人集中购汇、资金汇往同一账户,整个链条一查就出来。后果:银行卡冻结、换汇额度取消、纳入外汇违规黑名单。保险公司在反洗钱审查时只要发现资金来源是分拆购汇,会直接拒保,已承保的也可能拒赔。 地下钱庄。你把人民币打给境内账户,对方在境外给你等值外币。看起来钱没出境,但资金池里混了什么你完全不知道——涉案资金、诈骗赃款都有可能。一旦资金池被查,你的钱跟着被冻结,追不回来。 借用他人账户。用朋友或中介的港卡代缴保费、代收理赔。账户名义人随时可以动用你的钱,你没有任何法律手段保护自己。理赔款打到别人账户,对方不给你,你连投诉的资格都没有——账户不是你的,保险公司只认账户持有人。 "内部渠道""推荐码开户"。中介声称认识银行经理、有特殊通道。真实情况是:银行柜员确实有操作弹性,但任何绕过合规要求的操作都会被后台审计追踪。中介收了钱开了户,三个月后银行倒查关户,你的钱卡在关掉的账户里,中介早就找不到人了。 这四种操作有个共同点:出事的时候,没有任何人会替你扛。中介不会,银行不会,保险公司也不会。合规路径确实慢一点、麻烦一点,但每一步踩在地上。

已经有港卡+已有港险:维护好账户活跃度,留意银行补签通知,正常缴费正常用。

没有港卡+准备买港险:储蓄账户仍然能开,带齐材料提前预约赴港面签。买港险的出发点应该是真实保障需求,不是跨境资金转移。

想做港股/海外投资:投资账户的门槛确实抬高了。非港居民优先考虑跨境理财通、沪港通等合规渠道,这些是监管明确留着的“正门”。

已经在走灰色通道的:停下来。已投入的沉没成本不值得拿全部资金安全去赌。

本文仅基于公开政策文件及行业公开信息整理分析,不构成任何投资、开户或保险购买建议,相关操作请以香港金融监管机构、开户银行及保险公司的官方要求为准。 港险购买、港卡开户及跨境资金操作均涉及两地金融监管规则,存在政策变动风险,参与者需自行核实自身资质、资金来源及交易行为的合规性。 文中提及的《跨境披露声明》签署、储蓄账户使用等操作,均需承担对应的法律责任,若因虚假陈述、违规操作导致账户冻结、资金损失或法律追责,本文作者及发布平台不承担任何责任。 灰色通道、违规换汇等行为存在极高法律风险,可能导致资金被冻结、换汇额度受限甚至承担刑事责任,请务必远离。 本文发布时间为2026年5月28日,后续政策若有调整,请以最新监管要求为准。

发表评论

发表评论: