研报速递

研报速递

2026年5月25日,思必驰科技股份有限公司科创板IPO申请获上交所正式受理,由东吴证券保荐,拟募资15.55亿元(较2022年申报的10.33亿元大幅上调),发行股数不超过4375.43万股。公司2026年1月股权转让估值约64.44亿元。这已是思必驰第二次冲击科创板,2022-2023年首次申报因盈利预测合理性存疑、上市前净资产可能为负、持续经营能力受质疑而未能过会。与首次IPO对比:相比首次IPO(2022年),保荐机构由中信证券变更为东吴证券,计划募资额也从10.33亿元提升至15.55亿元

公司基本面有一定技术含量。 思必驰2007年成立,是对话式AI与语音识别领域的早期玩家,阿里为重要股东。公司主攻全栈对话式AI和端侧智能技术,产品覆盖智慧出行、智慧办公、智慧物联。

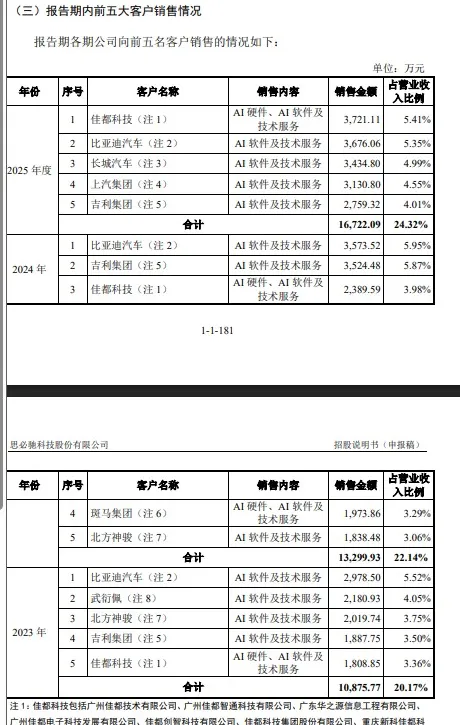

其中车载语音领域表现亮眼,2025年国内市占率达22%(位居第二),已上车超2500万辆,与比亚迪、上汽、奔驰等头部车企合作;端侧AI芯片年出货量超2000万颗,具备一定的软硬一体化能力。

财务数据呈现“增收不增利”特征。 2023-2025年营收从5.39亿元增至6.88亿元,保持稳步增长,2025年智慧出行业务贡献约40%收入。但归母净利润持续亏损,分别为-1.12亿、-1.40亿、-0.57亿,

扣非净利润亏损幅度更大,虽亏损有所收窄,但尚未实现盈利,累计未弥补亏损对持续经营能力构成压力。

一是盈利能力仍是最大硬伤。前次IPO已被监管质疑盈利预测合理性和持续经营能力,此次二次申报虽亏损收窄,但仍未扭亏,拟上市募资规模却大幅提升至15.55亿元。科创板对未盈利企业有包容,但对重复申报、上市募资激进且盈利遥遥无期的项目,审核标准只会更严。

二是毛利率下滑与价格战压力。车载语音市场竞争加剧,价格战明显压缩利润空间,公司毛利率持续承压。高度依赖头部车企客户,单一客户收入占比偏高,下游汽车行业周期波动将直接传导至业绩。

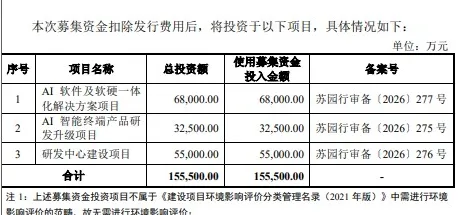

三是技术迭代与高研发投入风险。大模型时代竞争激烈,思必驰虽有自研DFM-2对话大模型和端侧芯片,但与头部互联网大厂相比,在算力、数据和生态上仍有差距。拟募资主要投向AI软件、终端研发和研发中心建设,能否快速转化为盈利能力,仍存在较大不确定性。

四是高估值与流动性压力。64亿左右估值对应当前亏损状态,隐含了极高的增长预期。上市后若盈利兑现不及预期,或AI语音赛道竞争进一步白热化,股价波动风险显著。

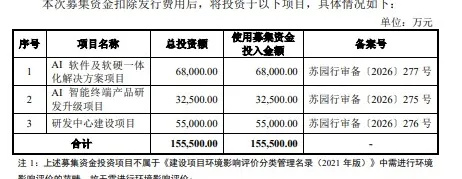

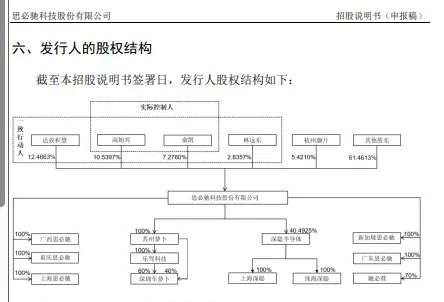

创始人掌舵:公司无控股股东,实际控制人为创始人高始兴和俞凯,两人合计控制公司约33.62% 的股份思必驰专注于全栈对话式AI和端侧智能技术的自主研发,以及智能人机交互产品的设计、开发及销售。此次冲刺科创板上市,思必驰拟募集资金约15.55亿元,扣除发行费用后,将投资于AI软件及软硬一体化解决方案项目、AI智能终端产品研发升级项目、研发中心建设项目。

思必驰在车载语音领域凭借早期积累和端云协同能力,拿到了不错的市占率,阿里生态加持也为其提供了一定协同优势。但作为一家成立近20年仍未盈利的AI企业,此次二次IPO的最大考验在于,能否说服监管和市场,其技术壁垒和商业化路径足以支撑更高上市募资和更高估值。AI语音是智能座舱重要赛道,长期空间存在,但短期内价格战、客户集中和技术迭代风险不容小觑。

科创板欢迎硬科技,但资本市场最终看的是真实盈利能力和护城河深度,而非概念和历史故事。投资者关注这单,必须把亏损收窄的持续性、上市募投落地效率以及下游汽车景气度算得清清楚楚。

投资者的希望,通过及时、全面、深入的信息和分析,帮助投资者、企业和行业人士了解IPO市场,把握投资机会。有关首次公开募股 ( IPO )的最新信息,。欢迎转载转发,发现更多ipo问题,价值投资,合规上市,把握投资机会风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

发表评论

发表评论: