研报速递

研报速递2025年证券行业年报深度解读— —————————————————————

2025年,券商们迎来了久违的"丰收年"。

全行业营收5400亿,净利润2200亿,已经逼近2015年那轮大牛市的历史峰值。

A股全年成交额更是飙升到420万亿,比2015年还多了80%。

但如果你买了券商股,大概率没赚到什么钱——券商指数全年只涨了3%。

业绩在狂奔,估值在躺平。券商到底怎么了?

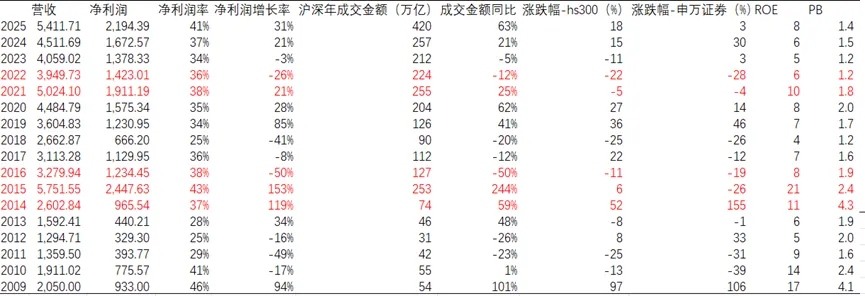

2025年证券行业核心数据 数据来源:Wind & 证券行业协会

数据来源:Wind & 证券行业协会

一、对比历史:业绩回来了,但估值没跟上

要理解2025年的券商业绩,得先回头看两轮牛市。

2014-2015年:券商业绩增长4.5倍(净利润从440亿到2500亿),ROE达到20%,估值冲到4倍PB。如果你从最低点买入,到最高点二级市场涨幅超过10倍。

2019-2021年:业绩增长超过50%,全市场成交额超250万亿,ROE恢复到10%,估值回到2倍PB。

2025年:营收和净利润均接近2015年峰值,但ROE只有8%,PB仅1.4倍,指数全年涨3%。

三轮行情对比

指标 | 2014-2015 | 2019-2021 | 2025 |

ROE | 20% | 10% | 8% |

PB估值 | 4.0x | 2.0x | 1.4x |

净利润 | 2500亿 | 增长50%+ | 2200亿 |

成交额 | 253万亿 | 250万亿 | 420万亿 |

指数涨幅 | 10x+ | 中等 | 3% |

数据来源:Wind & 证券行业协会

【关键判断】

业绩接近2015年巅峰,但估值只有当年的三分之一。这说明市场不是不认可券商业绩,而是对业绩的持续性存疑。

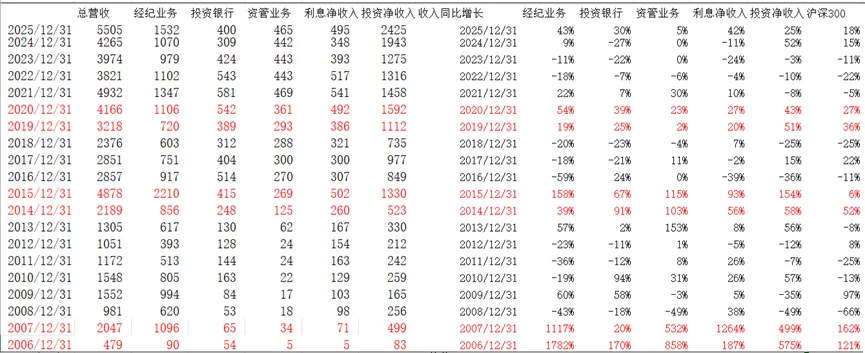

二、钱从哪赚的?两大引擎贡献70%+

上市券商的主营业务构成中,经纪业务和投资净收入是两大核心引擎,营收占比超过70%。

2025年,投资净收入达到2400亿,增速25%,占比48%,成为第一大业务。经纪业务增速43%,仍然稳居第二大。

表格1:A股上市券商业务构成 数据来源:Wind & 证券行业协会

数据来源:Wind & 证券行业协会

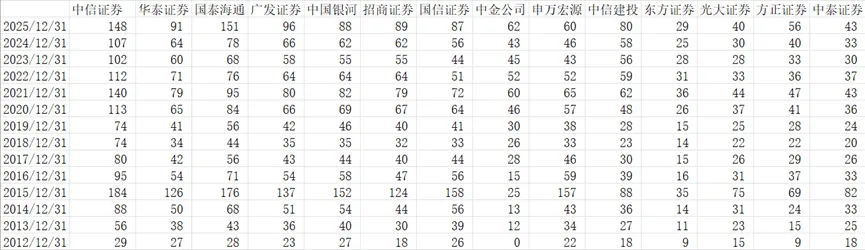

三、经纪业务:中信和国泰海通已经"甩开"对手

经纪业务的核心资产,是客户资金。谁手里的存量客户多,谁的经纪业务就稳。

2025年,中信证券和国泰海通的经纪业务收入均接近150亿元,市场份额均达到了约10%。增速同样亮眼:国信55%、中金45%、广发44%、华泰41%。

对比历史数据:2015年经纪业务收入是2013年的2倍以上,2021年也是2019年的1倍左右。而2023-2024年的经纪业务收入水平,基本可以代表未来存量客户的长期竞争力。

表格2:A股上市券商经纪业务收入(亿元) 数据来源:各券商年报

数据来源:各券商年报

【关键信号】

经纪业务的"马太效应"正在加剧。头部券商不仅在存量竞争中占优,在新客户获取上的增速同样不输同行。存量客户就是券商的"印钞机"。

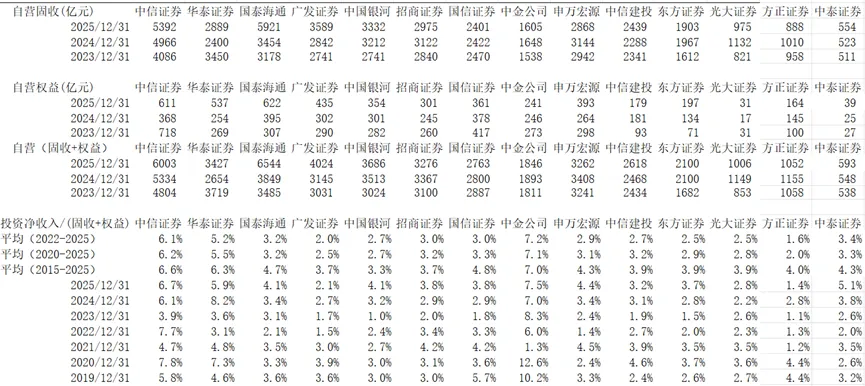

四、自营投资:谁在用"自有资金"赚钱?

自营投资是券商的重资本业务,也是拉开差距的关键战场。

根据净资本和监管比例测算,中信证券、国泰海通和招商证券的自营权益金额均超过600亿元,华泰和广发也超过了400亿元。从收益率来看,中金和中信的收益率领先。

表格3:A股上市券商自营类投资(亿元) 数据来源:各公司年报

数据来源:各公司年报

五、资管业务:中信的"绝对统治区"

资管业务是券商中"护城河最深"的业务之一。

中信证券的资管业务规模:2023年1.28万亿 → 2024年1.5万亿 → 2025年1.7万亿,保持绝对规模优势。资管业务收入达到122亿元,远超其他公司。

表格4:A股上市券商资管业务规模和收入(亿元) 数据来源:各券商年报

数据来源:各券商年报

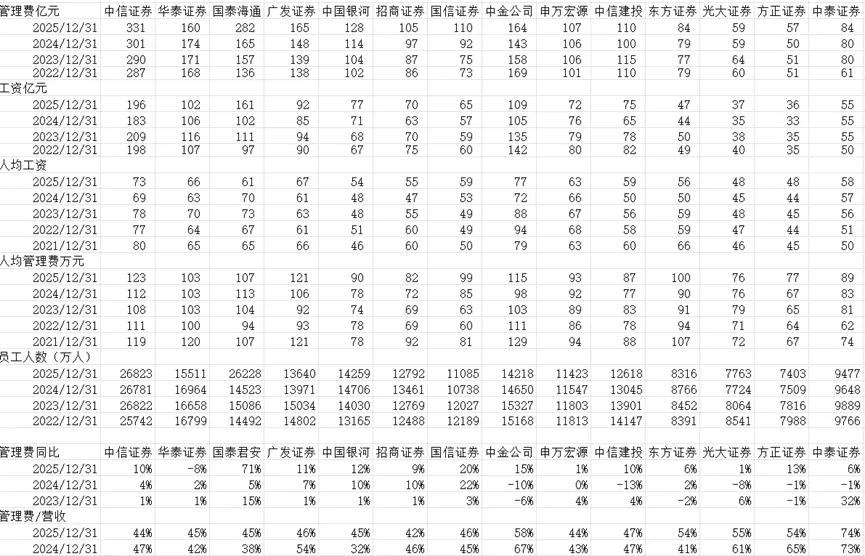

六、成本效率:头部券商的"隐形优势"

管理费用是券商最主要的费用支出。券商管理费用占营收的比值一般在45%-50%之间。

头部券商费用率相对稳定。值得注意的是,中金公司管理费用率较高(58%),但降费趋势明显。头部券商年平均收入超过60-70万元/人。

而尾部券商的管理费用率普遍超过60%,甚至达到70%。这意味着每赚100块钱,尾部券商要花60-70块钱养团队,而头部券商只需要45-50块。

表格5:A股上市券商管理费用及费用率(亿元,%) 数据来源:各公司年报

数据来源:各公司年报

七、市占率:强者恒强,前十名吃掉65%

这是整篇文章最值得关注的数据——

总营收前十名的市占率从2020年的60%,提升到2025年的65%。即使去掉国泰海通合并的影响,集中度依然在上升。

自营业务更为极端:前十名市占率已经超过70%。

表格6:各业务市场占有率(总营收/经纪/自营)

数据来源:各公司年报

【趋势判断】

券商行业正在加速"二八分化"。前十名拿走65%的营收、70%的自营收入,尾部券商在成本和规模双重劣势下,生存空间越来越窄。强者恒强的逻辑在券商行业得到了数据层面的强化。

八、估值:谁最值得配置?

从静态ROE和估值来看,港股券商的估值依然大幅低于A股,折价明显。

如果用ROE/PB比值(衡量"每单位估值能带来多少回报")来衡量配置价值:

A股市场:华泰的配置价值较高。

港股市场:中国银河、华泰、广发、中信的配置价值较高。

表格7:A/H估值、ROE及ROE/PB值对比 数据来源:各公司年报

数据来源:各公司年报

风险提示

- 2025年券商业绩增长高度依赖市场成交量,若市场活跃度下降,业绩可能快速回落

- ROE(8%)仍显著低于2015年(20%),估值修复空间受限于盈利能力

- 行业集中度提升意味着中小券商面临出清风险,投资需聚焦头部

总结:业绩巅峰 ≠ 投资巅峰

2025年券商行业的核心图景可以概括为一句话:

2200亿的净利润,比肩2015年巅峰。但ROE只有8%(当年20%),估值只有1.4倍PB(当年4倍)。市场不是不认可业绩,而是怀疑这种业绩的可持续性。

与此同时,资源正在以肉眼可见的速度向头部集中。前十名吃掉65%的营收,自营业务前十名吃掉70%。尾部券商在60-70%的费用率下苦苦挣扎。

对于投资者来说,券商股的投资逻辑已经变了:不再是"赌牛市"的弹性品种,而是"选头部"的价值品种。关注ROE稳定、成本控制优秀、自营能力强的头部券商,比押注行业整体要靠谱得多。

——————————————————————————————

HhLeaf · 曲径通幽LeafLee

用数据拆解行业真相

本文数据来源于Wind、证券行业协会及各公司年报,仅供分析参考,不构成投资建议。投资有风险,入市需谨慎。

发表评论

2026-05-27 18:23:45 回复该评论

发表评论: