研报速递

研报速递5.7号我发了一篇文章,标题叫《资产配置暴论:体量越小越应该出海。》

文中提出了一个观点,过去几年全球资本市场最大的变化之一就是美股越来越有效,A股依然保持“独立行情”。

这句话直接决定了普通人到底应该去哪里赚钱,高净值到底应该在哪里寻找超额收益。

更直白一点说:

小钱,应该去有效市场拿Beta。大钱,应该去无效市场赚Alpha。

当时我觉得,这可能正在成为未来十年中国家庭资产配置最重要的一条分界线。

但貌似我这个人,天生有点“反指”体质。

5月22号周末盘后,直接炸了个大雷。

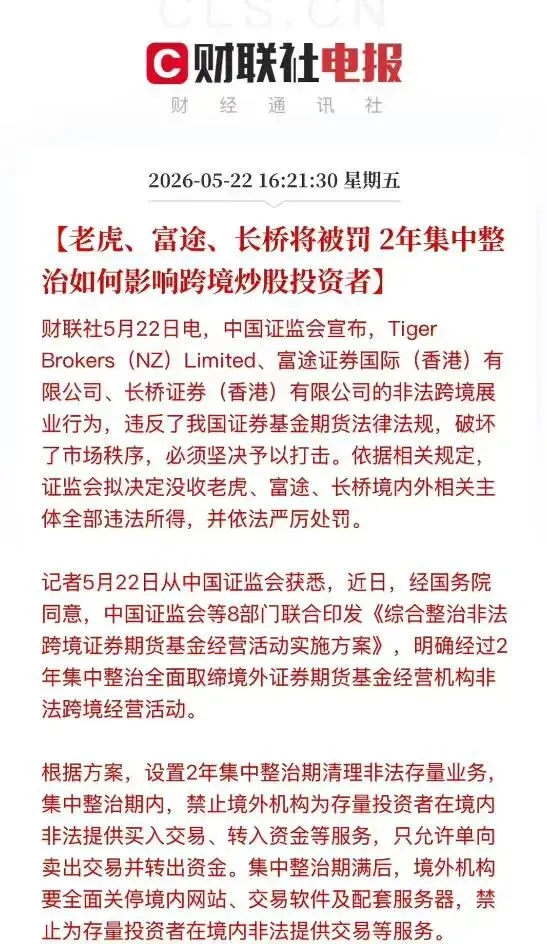

八部门联合出手整治境外券商,富途、老虎、长桥被证监会重罚,存量客户只能卖,不能买。

一开始,网传老虎证券负责人还站出来“硬刚”内地监管,说“该通知并不直接适用于其香港实体”。

结果第二天就俯首做小,发文说合规是经营发展的生命线,将严格按照中国证监会及相关监管部门的指导进行整改,坚持“合规先行”。

这脸变得,比净值曲线还丝滑。

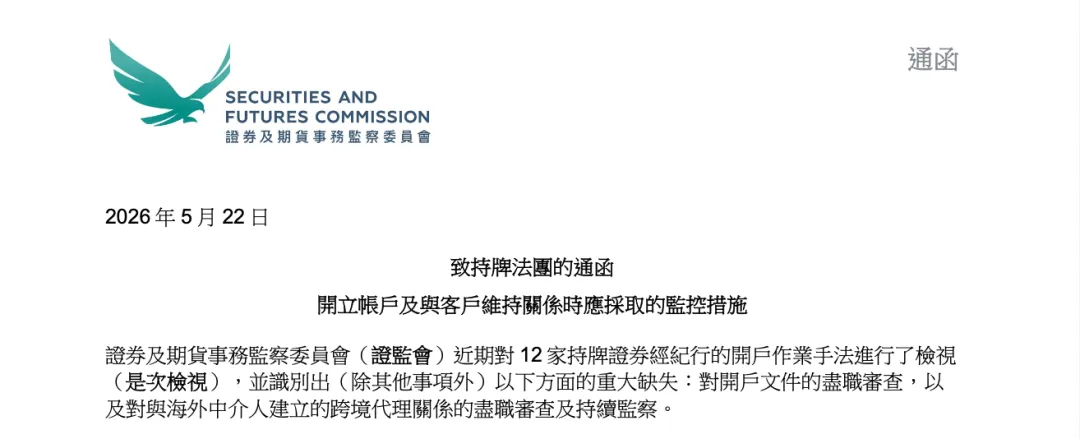

随后大家发现,原来不只是内地监管出手,香港证监会也发了通函,要求券商对内地投资者账户采取额外措施。

关闭伪造文件开立的账户,关闭零结余的账户,新开设账户必须确认资金来自内地以外的合法来源。也就是说如果你没有境外工作和收入,那么理论上即便肉身过港,也是无法开立证券账户的了。

于是这两天,连续有几个港险从业的朋友跑过来问我:香港券商这一波凉了,那香港保险会不会是下一个?

我先说结论:

如果有人告诉你,香港券商被罚,所以香港保险马上也要完蛋。那他不是不懂监管,就是在借监管卖货。

为什么?

原因有三。

1️⃣ 所谓香港券商凉了本身就是个伪命题。

首先,香港券商是不是真的彻底凉了?

当然不是。这次真正被打击的,是境外券商在境内非法展业,是未经批准在内地做开户、营销、交易服务、客户维护。说白了,监管打的是把手伸到境内来招揽客户的境外机构。

何出此言呢?因为如果你是资产达标的专业投资者,可以透过内地券商的“邀约”,使其香港子公司的客户经理以来内地“出差”的名义登门拜访,见证开户。

具体是哪几家这么风口浪尖的时间你也别问,不给人家找麻烦,我也不想引火烧身。

那么CRS问题呢?中资香港券商肯定会100%回传账户信息,这想都不用想。

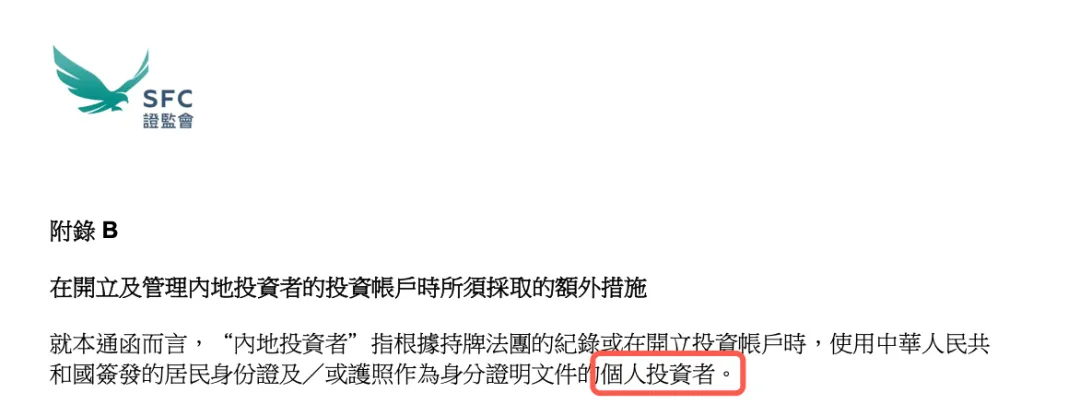

那么不妨细看一下本次香港证监会通函中内地投资者的准确定义:使用中国居民身份证或者护照的「个人投资者」

那么内地居民在港开设公司名义所开立的证券账户,自然不在此范围内。然后,你们可以去查一下OCED组织对于「积极非金融机构」所持有的金融账户信息的报送规则,这里就点到为止不深入了。

所以把“香港券商被罚”直接翻译成“香港保险要完”,这不是监管分析。

这是流量生意。

再退一万步讲,如果香港保险真要一刀切,那些中字头甚至国字头的巨无霸险企的香港子公司怎么办?

以后只让香港本地居民和国际友人买?

3️⃣券商是机构违规,港险是个人违规假说。

有朋友转发了一位前证券从业现在内地保险从业的视频号给我,大意是这一波香港券商是机构违规,跟投资者没有关系,投资人的资金都是安全的,国家也给出了明确的清退路线和缓冲时间。

但内地居民购买香港保险是个人违规,因为都是利用每年5万美元外汇额度,把内地的收入转到境外,名义上用的是因私旅游,但实际上投资到尚未开放的资本项目,违反外汇管理条例,那未来个人有很大风险被处罚。

呵。

但现实里内地私人银行有几个没在开展违规代销港险的业务呢?有些甚至是带kpi考核的,那这叫不叫机构违规?

国内股份制银行前几年猛推美元理财产品的时候,理财经理手把手教客户选择因私旅游购汇,那这又算不算机构违规?

内地保险从业者最魔幻的地方就在于:讲港险的时候,个个都是外汇管理专家、税务合规专家、跨境监管专家。

讲自己产品的时候,就突然变成了“长期持有一定没问题”“保险公司很安全”“分红只是低一点但稳”。

合规精神来得非常精准。

只在攻击竞品的时候出现。

写在最后:

时至今日,互联网上的信息鱼龙混杂。你会发现,对于同一件事,经常会有激烈碰撞、截然相反的观点。

但唯一不变的是:每个人的发声,都自有其目的。

这就是跨境金融内容最荒诞的地方,同一条监管新闻,在不同利益方嘴里,会被翻译成完全相反的结论。

有人拿它制造恐慌;有人拿它转移流量;有人拿它劝你回头;有人拿它催你上车。

比如这次香港券商被重罚,卖内地保险的人会说:“你看,香港保险就是下一个被拉上断头台的。”

卖港险的人会说:“你看,券商都凉了,上万亿美元资金难道甘心回来?最后还不是要去买香港保险。”

常年炒美股的人,会在评论区说:“美卡加美国券商,才是终极归属。”

常年混迹大A的散户,免不了来上一句:“中美相争必有一战,到时候美国政府把你的钱没收了,你就老实了,俄罗斯就是现实铁证。”

然后又会有美国IP跳出来说:“你才几个钱,值得美国政府惦记?美国政府如果连这点金融信誉都不要,直接没收散户的钱,美股早就崩了。”

哈哈哈哈哈哈,真的是很有意思。

一条监管新闻,硬是被各路人马翻译成了自己的招商手册。

我当然也不例外。我的目的就是,尽量说点真话。尽量帮助一部分人少被恐吓、少被忽悠、少在信息差里反复交智商税,这个行为本身就可以为我带来很强的情绪价值。

比如美股的大体量的炒家,担心资金安全性还希望继续留在香港的,可以采用公户迂回策略,在规则范围下,合理合规的开户入金和交易;

对不想承担净值波动、不想自己管理、不想频繁再平衡的懒人来说,香港分红储蓄险或者IUL,该买你还是继续买。因为现实里,在“本金绝对安全、收益有平滑机制、资产又能间接对接全球市场”这几个条件同时成立的情况下,确实没有其他替代品。

最后是那些合规精神大过天,不敢有半分逾矩之处且又要求本金保证的普通的大多数而言,国内那些债券驱动的伪分红才是你的归宿,相信我,即便你了解完了全世界所有的金融产品,最后你也一定只会买国内的理财保险。

不是因为它们最好,而是因为只有它们最符合中国老百姓的理财幻觉。

最后,提醒一句,合规交易,依法纳税,做新时代的好公民。

全文完。

延伸阅读:

发表评论

发表评论: