研报速递

研报速递老虎富途被炸,这笔钱你得想清楚

作者:Shane|2026年5月

【导读】5月22日,证监会对老虎、富途、长桥三家跨境券商开锤,拟罚没合计超22亿元。一时间,无数在这些平台上的投资者开始焦虑:钱怎么办?我从事件背景出发,结合特朗普访华带来的宏观变局,为你理清资金回流后的最优配置路径。

一、开头先说个事儿

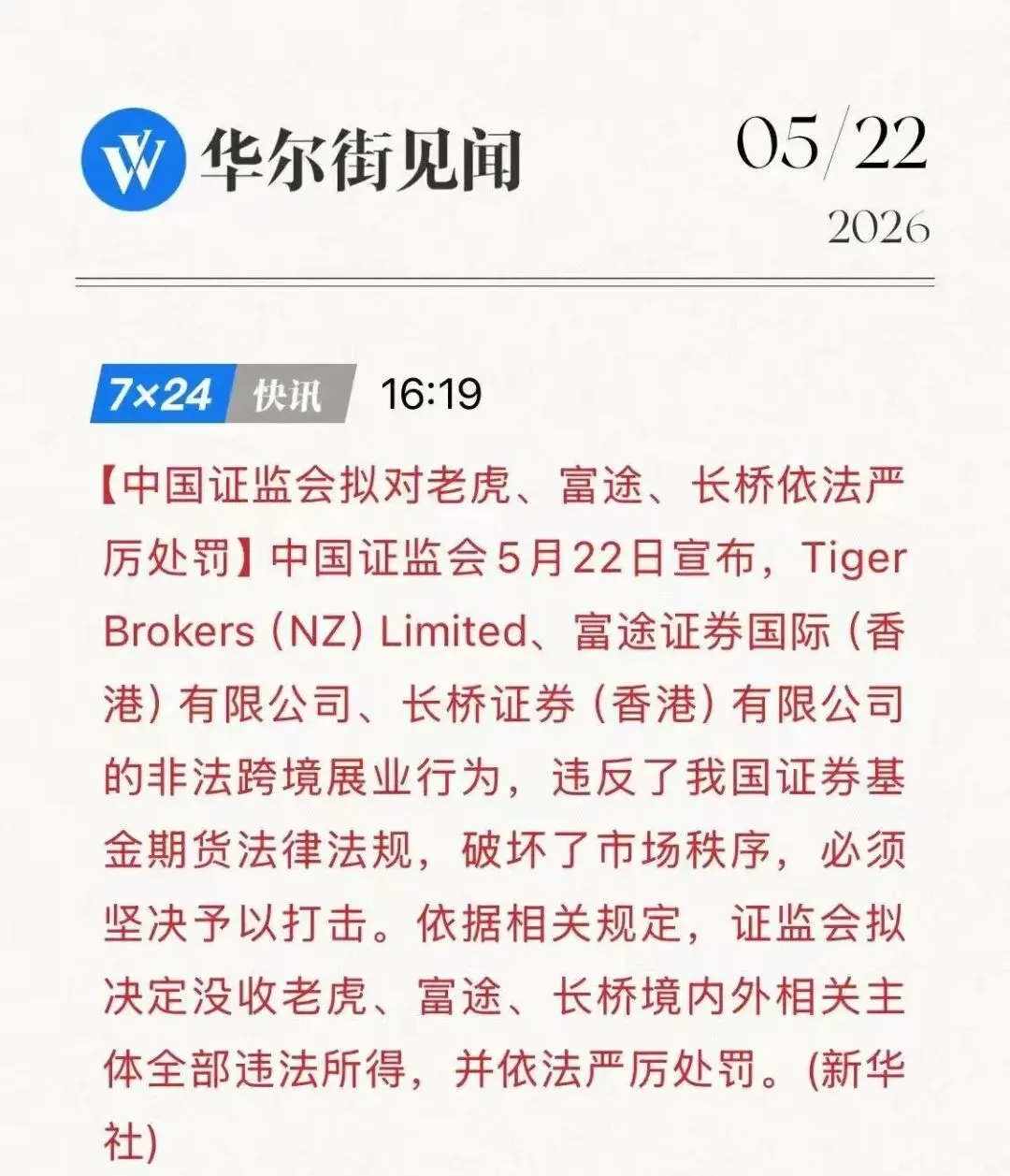

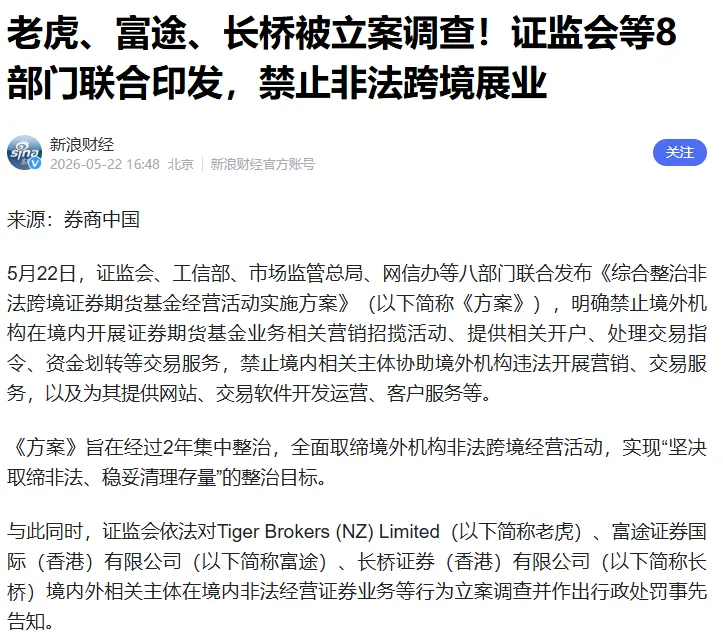

5月22日,证监会发了一个公告,把老虎、富途、长桥这仨在业内叫得挺响的跨境券商,一并按在地上摩擦了一顿。

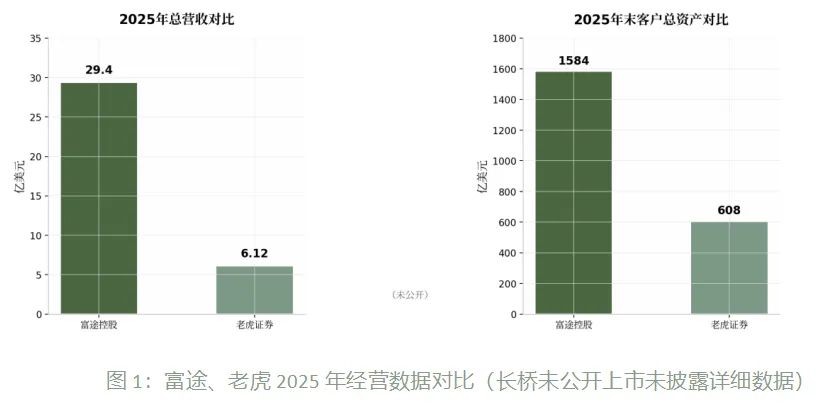

消息一出,老虎证券美股盘前跌了35%,富途也好不到哪去,腰斩了将近三成。有人在群里说:这俩不是一直在做广告、搞活动、给新用户送钱包?咋说不让干就不让干了?

说白了,这事儿不是没苗头。早在2022年底,证监会就明确了这类境外券商向境内投资者展业属于非法经营。2023年老虎、富途相继在境内下架了App。按道理讲,那时候就该消停了。但这些年,部分机构仍在通过各种方式维持对境内客户的推广,顶风作案,积攒了不少违法所得。

这回证监会下手,是真往死里整:

机构 | 拟处罚内容 | CEO个人处罚 |

富途证券 | 拟罚款18.5亿元(约2.71亿美元) | 李华:个人罚款125万元 |

老虎证券 | 罚没合计约4.112亿元 | 吴天华:警告+罚款125万元 |

长桥证券 | 立案调查(金额待公布) | 同步调查中 |

行政处罚的前置告知已经发出,距离最终落锤不远了。

── ✦ ──

二、这对在这些平台上的钱意味着啥?

我干这行这么多年,这两天接到最多的问题就是:在富途/老虎上还有钱,咋办?

先把心放肚子里——存量客户的资产,目前没有被直接冻结或没收的风险。

证监会打击的是机构的非法展业行为,不是要剥夺投资者的个人财产权。但问题是,接下来这三个风险,必须正视:

1.机构未来走向不明朗。 被罚了近22亿,机构自身的合规压力、业务调整……出入金通道、存托资产安全、客户服务质量,全都可能受牵连。

2.监管趋势只会更严,不会松。2022年整治、2023年下架App、2026年正式开锤——每一步都是提前布局、逐步落子。未来境外非合规渠道的空间只会越来越小。

3.资金在境外券商账户里,本质上是悬空状态。 它不像在银行账户里有存款保障,也不像保险账户受到严格的保险法律框架保护。

结论:对于还在这些平台上的资金,趁机理一理,该搬的搬,别拖。

── ✦ ──

三、资金流向哪里?香港银行账户是第一站

对于绝大多数通过境内渠道操作香港券商账户的投资者来说,资金回流的第一站是香港银行账户。

这里面有两类人:

▸真正有香港银行账户的人——汇丰、中银香港、渣打、恒生、招商香港……现在钱可以先放过去,安全性没得说。

▸之前图方便,直接用内地身份配合内地银行完成出入金的人——这部分要注意了,资金的流向合规性需要重新梳理,别因为图方便给自己埋雷。

香港银行活期利率现状• 港元活期利率:基本不超过0.01%• 美元1年期定期:3%左右,随美联储预期持续走低结论:香港银行存款,虽然比大陆收益高很多,但在香港市场有太多选择超过这个收益。

所以你需要思考的下一个问题是:这笔钱,到底要为你做什么事?

── ✦ ──

四、特朗普访华之后,资金逻辑变了

2026年5月13日至15日,特朗普对中国进行国事访问。随行的不是外交代表团,而是一整套美国最顶级的资本力量——华尔街、硅谷、能源巨头,连英伟达CEO黄仁勋都在里头。

很多财经媒体用一个词来概括这次访华:可能影响全球供应链重构的拐点。三个信号值得关注:

◆ 信号一:中美资本通道重新开闸

这一轮访问最核心的两个诉求,一是美国科技企业要中国市场,二是美国金融机构要维持中美资本通道。这直接说明了一件事:美国主流资本不希望中美之间彻底脱钩。香港作为桥头堡的地位会被进一步巩固。

◆ 信号二:人民币贬值逻辑开始反转

过去五年,市场形成了习惯性思维:中美关系紧张,人民币贬。但这次访问释放的信号是建设性战略稳定——两国在斗而不破的框架下找到了共存方式。靠赌人民币贬值来换汇的逻辑,接下来会越来越不管用。

◆ 信号三:美元利率下行周期,配置窗口期来了

市场普遍预测美联储2026年还有两次降息,联邦基金利率将降至3.0%-3.25%区间。存款利率要降,债券价格要涨,保险产品锁定的历史高利率窗口正在关闭。

现在入局,还能锁住一部分相对高位的收益率。再等半年,这扇窗可能就关了。

── ✦ ──

五、说说苏黎世瑞骏——为什么在这个时候特别对味

苏黎世保险集团创立于1872年,总部在瑞士苏黎世,是全球最大的保险集团之一,业务覆盖超过215个国家和地区。苏黎世人寿保险(香港)有限公司于2020年正式成立,集团标普信用评级AA-级,业内顶配。

他们在香港推出的「瑞骏(尊尚版)万用寿险」,是我近期在香港市场看到的、逻辑最清晰、机制最适合当下环境的资产配置工具之一。

◆ 一、产品底层:QS全天候策略

很多人以为苏黎世瑞骏2是挂钩标普500指数,这是被误导了。它真正挂钩的是S&P MARC 5%多资产策略指数。

这个指数由标普道琼斯指数公司于2017年推出,涵盖三大核心资产:

▸股票:S&P 500

▸黄金:GSCI Gold

▸美国十年期国债期货

采用每日动态再平衡机制,维持目标年化波动率为5%——当市场波动加剧时,自动降低股票仓位、提高债券和黄金权重。

经济情景 | 增长 | 通胀 | 表现最好的资产 |

过热期 | ↑高于预期 | ↑高于预期 | 商品、黄金、通胀债 |

繁荣期 | ↑高于预期 | ↓低于预期 | 股票、信用债 |

滞胀期 | ↓低于预期 | ↑高于预期 | 黄金、通胀债 |

衰退期 | ↓低于预期 | ↓低于预期 | 国债、债券 |

所以瑞骏2不是押注股市涨的产品,它是在波动中寻求稳定的系统性配置工具。在当前中美博弈、利率不确定的大环境下,这个底层逻辑非常对路。

◆ 二、收益机制:保底+期权增强

瑞骏的收益机制可以用一句话概括:保费购买债券,债券利息一分为二——一部分固定派给你(现行3%),另一部分买指数看涨期权。

市场情况 | 客户实际收益 |

指数上涨X% | 固定派息3% + 指数涨幅X% |

指数下跌 | 固定派息3%(保底) |

最差情况 | 保底派息率0%(债券无收益时) |

按照苏黎世计划书的演示数据(5年期,每年1万美元,合计5万美元保费):

▸现实假设(派息率7.3% = 基础3% + 指数增益4.3%):约7年回本,18年翻倍,30年接近4倍

▸叠加预缴优惠:保守测算可做到约4年回本

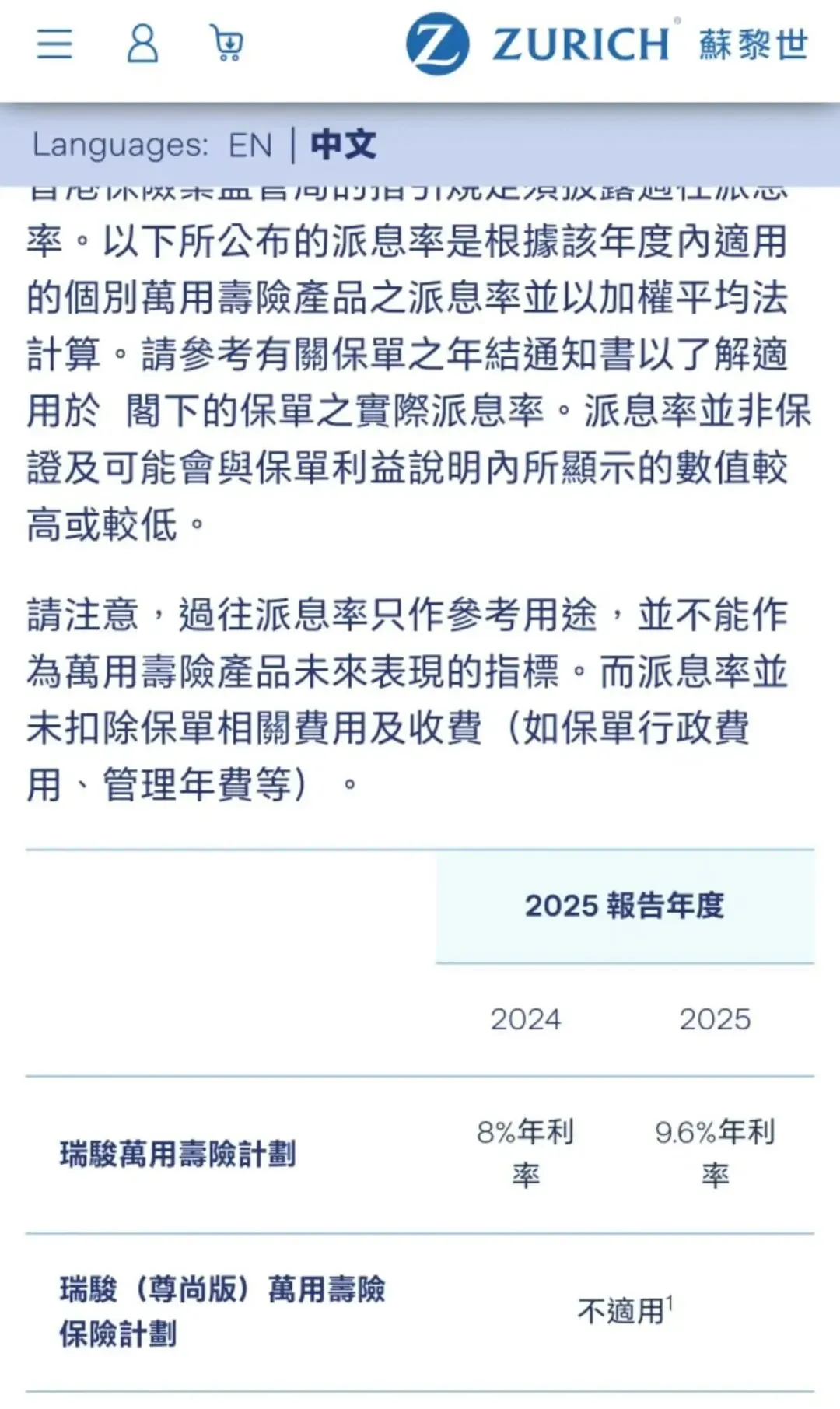

而近期苏黎*瑞駿萬用壽險* 公布 2025 年派息率 9.6% !!

較 2024 年 8% 進一步提升,表現非常理想。

这个收益水平跟主流储蓄分红险相近,但多了一个重要特点:月月透明可查,账户实时更新。

◆ 三、产品11大功能精选

1.月月派息,灵活现金流。 每月都有基础派息打到账户,不用等年度结算,对需要流动性的投资者非常友好。

2.第3年后可部分提取。 最低1000美元起,提取后账户余额不低于1万美元即可。钱不是锁死的,有弹性。

3.保费假期。 缴费3年后,如果资金紧张,可以申请暂停缴费,账户继续运作。适合收入有波动的创业者。

4.保费豁免条款。 万一投保人因意外去世,剩余保费最高可豁免12.5万美元,保障家人利益不中断。

5.更换受保人。 可在家族内部做传承安排,一定程度上实现跨代资产管理。

── ✦ ──

六、为什么这款产品特别适合从券商回流的钱?

从老虎、富途这类跨境券商出来的资金,往往有三个特征:

▸本来就是美元或港元计价——在券商里主要做美股、港股,持有的就是外币资产

▸投资者有一定风险意识——能折腾跨境券商的人,基本不是纯保守型

▸需要一个稳定的资金港湾——在券商里的钱随时面临市场波动,这回又多了合规风险

苏黎世瑞骏恰好能满足这三点:

▸美元计价,对标国际,不怕人民币汇率折腾

▸风险收益平衡:不是纯保守的存款,有指数增益的可能性;也不是纯投机,有保底机制兜底

▸资产安全:苏黎世香港受香港保险业监管局监管,和证监会的体系是分开的,合规性有充分保障

现在还是美联储降息前的高利率窗口。现在锁进去,就是在用未来几十年的钱,锁住今天的利率环境——这是真正意义上的时间套利。

── ✦ ──

七、一个真实场景

我见过不少客户,手里有一笔美元资金,原本放在富途做美股,赚了一些也亏了一些,总体还是正的。这次出事,第一反应是先出金,打到香港银行账户里。

然后他们跑来问我:这笔钱,要不要换回人民币?

我的回答是:别换。理由三点:

1.换汇成本。 换汇有手续费,回来之后再出去还要换,一进一出,成本摞成本。

2.人民币资产的吸引力不够高。 国内定存4%以上的时代已经过去了,银行理财打破刚兑,大家都知道。

3.美元长期配置逻辑没变。 虽然特朗普访华带来了博弈缓和,但中美之间的结构性分歧没有根本消除。拿一部分资产在港元/美元体系里,是一种战略性对冲。

我给的建议是:把这笔钱分一部分,配置进苏黎世瑞骏这类美元计价的长期资产,月月有派息,长期有增值,急用钱还可以部分提取,不慌不忙。

── ✦ ──

写在最后

说实话,证监会这次对老虎、富途、长桥的处罚,对于普通投资者来说,是个提醒,也是个机会。

▸提醒是:别总想走捷径,合规的渠道才是长久的。

▸机会是:正好逼着自己把资产重新梳理一遍,把合适的钱放到合适的篮子里。

那笔从券商回流的美元、港元,不是没有去处,而是你一直没认真想这个问题。特朗普访华了,中美关系有了新叙事,香港的资金通道重新活跃,美联储降息窗口还没完全关闭——这个节点,把钱配置好,是对自己最负责任的事。

苏黎世瑞骏核心优势回顾底层:桥水全天候策略,股票+黄金+债券动态平衡保底:现行派息率3%,月月打款,透明可查增益:指数上涨时跟着赚,上不封顶灵活:第3年后可部分提取,保费假期可申请传承:可更换受保人,支持家族资产规划安全:苏黎世集团AA-级评级,香港保监局监管

── ✦ ──

当然,香港很多优秀的长期理财产品可以选择进行券商户资金回流后原油投资渠道的替代和优化,需要你的专业代理人帮你分析和制定。

免责声明:本文内容仅供参考,不构成任何投资建议。具体产品方案请咨询持牌专业顾问。保险产品受市场及监管政策影响,历史收益不代表未来表现。

发表评论

发表评论: