研报速递

研报速递

得财经 原创出品

“你空调的每一度电,都可能在为这家公司的IPO贡献利润。”

5月11日,港交所官网挂出了一份带有“绿色”标签的招股书——国联绿色科技(无锡)股份有限公司正式向港交所主板提交上市申请,国联证券国际资本市场、申万宏源融资香港担任联席保荐人。

这家你可能没听过的公司,却掌握着中国公共建筑、工业设施和数据中心的“节能密码”。

根据弗若斯特沙利文的数据,按2025年收入计,国联绿色科技位列中国第二大全周期智慧能源管理解决方案提供商,在华东地区更是排名第一,市场份额达9.6%。

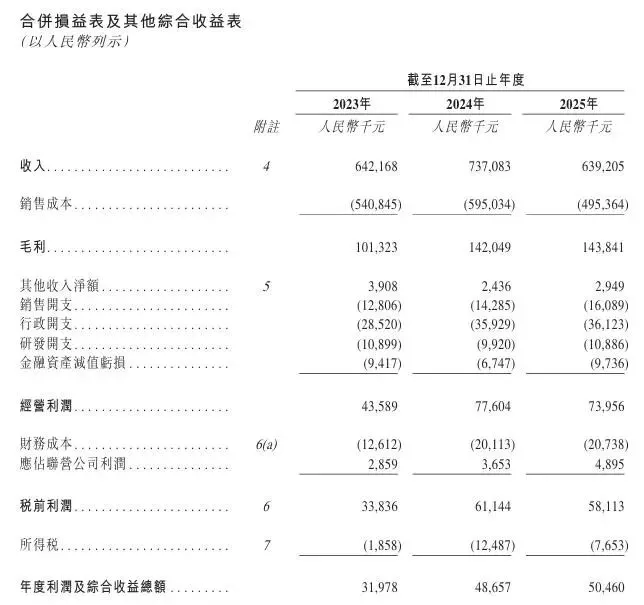

在“双碳”战略加速落地、全社会用电成本持续攀升的背景下,作为节能“卖铲人”的国联绿色科技,正迎来属于它的高光时刻。2025年,公司净利润突破5000万元,较2023年增长近58%,毛利更是从1.01亿元一路拉升至1.44亿元。

对于锚定机构和打新散户而言,我们需要拨开节能改造的层层外衣,看清这只行业“老二”的真正成色。

01. 从无锡走向全国:一家国资背景的节能“隐形冠军”

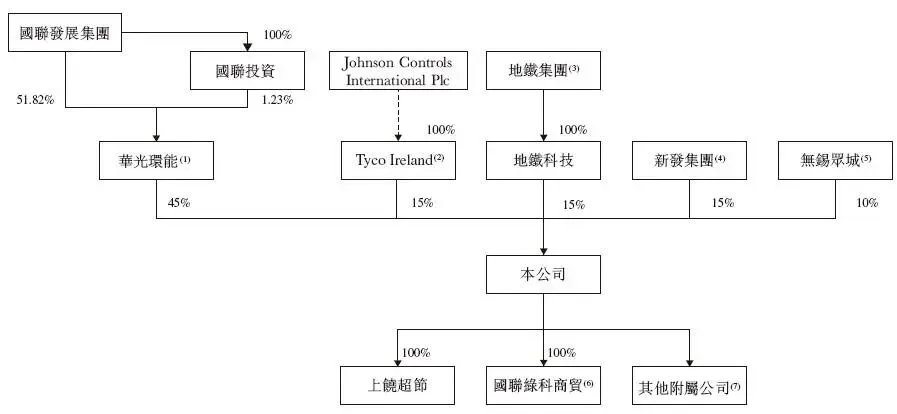

国联绿色科技的故事,始于2018年。它脱胎于无锡国资体系,背后站着A股上市公司华光环能(600475.SH),持股45%,是第一大股东。这种“国资+产业”的双重背书,让公司在承接政府及大型企业项目时具备天然的信誉优势。

经过七年的积累,它已经撕掉了“传统工程商”的标签,进化成拥有全链条自研能力的智慧能源管理平台。

公司的核心业务分为两大板块:

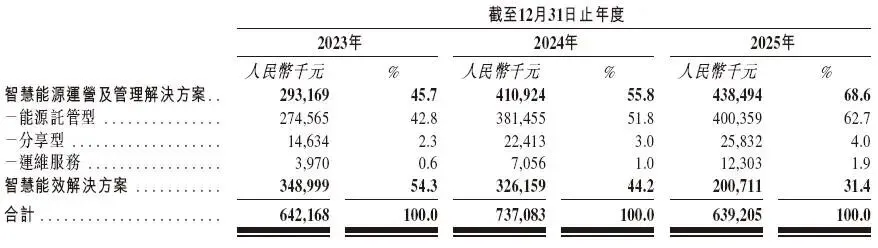

第一块:智慧能源运营及管理——稳如泰山的“现金牛”这是公司最核心的收入来源。采用“能源托管型模式”,即由国联绿色投资改造客户的能源系统,通过节能效益分成获取长期稳定回报。2025年,该业务收入占比高达62.7%。

第二块:智慧能效解决方案——快速变现的“增长极”针对新建或改造项目,公司提供从评估、设计、设备采购到建设的一站式服务,一次性收取费用。

凭借自主研发的蒸发冷系列产品、绿冷魔盒AIbox、智慧能碳管理平台等核心技术,公司已在全国23个省、市、自治区落地项目,累计承接超过120个工业建筑项目、130个公共及商业建筑项目,以及超过10个数据中心项目。

02. 财务拆解:6.4亿营收背后的“提质增效”

国联绿色科技的财务表现,正在经历一场结构性的“蜕变”。

| 营业收入 | ||||

| 毛利 | ||||

| 毛利率 | 提升3.2pct | |||

| 净利润 |

数据来源:公司招股书

这里有几个值得玩味的细节:

细节一:营收下滑背后的战略主动调整。2025年营收从7.37亿元下降至6.39亿元,同比下滑13.3%,并非业务萎缩,而是业务结构的主动优化。公司战略性压低了部分低利润的智慧能效解决方案业务,转而聚焦更有定价权的智慧能源运营及管理项目。这是一种“减脂增肌”策略——营收降了,毛利和毛利率反而涨了。

细节二:毛利率连续三年攀升,创历史新高。从15.8%到19.3%再到22.5%,每一分增长都是实打实的利润释放。在节能服务这个行业,毛利率的持续改善意味着公司技术溢价能力和运营效率的提升。2025年毛利达到1.44亿元,较2023年增长超过42%。

细节三:净利润稳步增长,盈利能力持续验证。尽管营收端出现波动,净利润从3198万元增至5046万元,三年复合增长率达25.3%。EBITDA(税息折旧及摊销前利润)从8270万元增长至1.35亿元,反映出公司核心业务的真实造血能力持续增强。

03. 赛道红利:双碳战略下的“黄金十年”

国联绿色科技的成长,踩准了中国“双碳”战略的最大风口。

根据弗若斯特沙利文的数据,中国智慧能源管理市场规模正在以双位数的年复合增长率快速扩张。随着全社会对能源成本敏感度的提升,以及国家对碳排放管控的趋严,越来越多的公共建筑、工业设施和数据中心选择将能源系统“外包”给专业服务商。

公司最具想象力的增长点在于——智算中心。

随着AI大模型的爆发式增长,算力中心成为“电老虎”。国联绿色科技是国内首批推出智算中心全模块化集装箱系统的公司之一,可实现“工厂预组装、现场快速安装”,大幅缩短建设周期。

截至2025年底,公司已承接超过10个数据中心项目。在算力需求持续井喷的背景下,这一业务有望成为公司未来三年最具爆发力的增长极。

04. 锚定价值分析:国资背景+双券商护航的稀缺标的

当前进展: 2026年5月11日正式递表,联席保荐人为国联证券国际资本市场、申万宏源融资香港。

锚定策略看点:

看点一:国资背景+产业资源双重加持。 第一大股东华光环能(600475.SH)是无锡国资旗下上市公司,持有45%股权。第二大股东Tyco Ireland是全球消防安防巨头泰科国际旗下主体,持股15%。这种“地方国资+国际产业资本”的股东结构,在港股节能服务板块极为稀缺。

看点二:盈利增长路径清晰。 公司净利润从2023年的3198万元增长至2025年的5046万元,复合增长率25.3%。在双碳政策持续加码、全社会节能需求扩大的背景下,公司的能源托管型项目具备“滚雪球”效应——项目越多,长期稳定收益越大。

看点三:全周期服务能力的稀缺性。 公司是国内少数能够覆盖“评估-设计-建设-运营-维护”全价值链的智慧能源管理服务商。这种端到端的能力,使其在项目获取和客户粘性上具备显著竞争优势。

看点四:募集资金投向明确。 根据招股书,募资将主要用于扩大智慧能源运营及管理项目组合、加大研发投入、补充营运资金等方向,与公司“轻资产+技术驱动”的战略高度契合。

05. IPO关键信息卡(截至2026年5月)

| 项目 | 核心信息 |

|---|---|

| 上市进程 | |

| 联席保荐人 | 国联证券国际资本市场、申万宏源融资香港 |

| 控股股东 | |

| 市场地位 | |

| 2025年营收 | |

| 2025年净利润 | |

| 核心技术 | |

| 项目覆盖 | |

| 招股时间 | |

| 中签结果公布 | |

| 暗盘时间 | |

| 上市日期 | |

| 全球发售量 | |

| 分配机制 | |

| 发行价区间 | |

| 每手买卖单位 | |

| 入场费 | |

| 香港公开发售手数 | |

| 香港公开发售货量金额 | |

| 新股发行占比 | |

| 募资总额 | |

| 总市值 | |

| 发行市盈率 | |

| 基石投资人 | 未披露 |

| 保荐人/联席保荐人 | |

| 绿鞋机制/稳价人 |

网友经验参考:(不构成任何投资建议,投资有风险,入市需谨慎)

乐观派:国联绿色科技是港股稀缺的“国资背景+智慧能源”标的。2025年净利润突破5000万元,三年复合增长率25.3%,盈利能力持续验证。双碳政策红利+数据中心节能需求爆发,为公司提供了清晰的成长路径。

赛道逻辑:智慧能源管理是“双碳”战略的核心受益赛道。公司能源托管型业务具备“一次投入、长期回报”的商业模式特性,项目积累越多,稳定现金流越大。智算中心节能这一新兴赛道,有望成为未来三年的爆发点。

核心看点:①能源托管型项目的扩张速度及签约规模;②智算中心节能解决方案的商业化落地进展;③毛利率能否维持在22%以上的高位水平。

关注要点:最终发行定价的合理性、基石投资者的阵容、以及公司在全国化扩张中的项目获取能力。

从无锡的一家节能服务商,到中国第二大智慧能源管理平台,国联绿色科技用了七年。

这七年,是中国“双碳”战略从概念走向落地的七年,也是节能服务行业从“野蛮生长”走向“精细化运营”的七年。

如今,这家拥有国资背书、全链条技术能力的节能“隐形冠军”,正式叩响了港交所的大门。对于投资者而言,这或许是一次参与“双碳”红利、分享中国能源转型红利的难得窗口。

关注“得财经”,读懂新经济,掌握更多港股锚定一手情报。别让机会从指缝间溜走。

#国联绿色科技港股IPO上市 #国联绿色科技港股暗盘打新 #国联绿色科技港股锚定基石投资

发表评论

发表评论: