研报速递

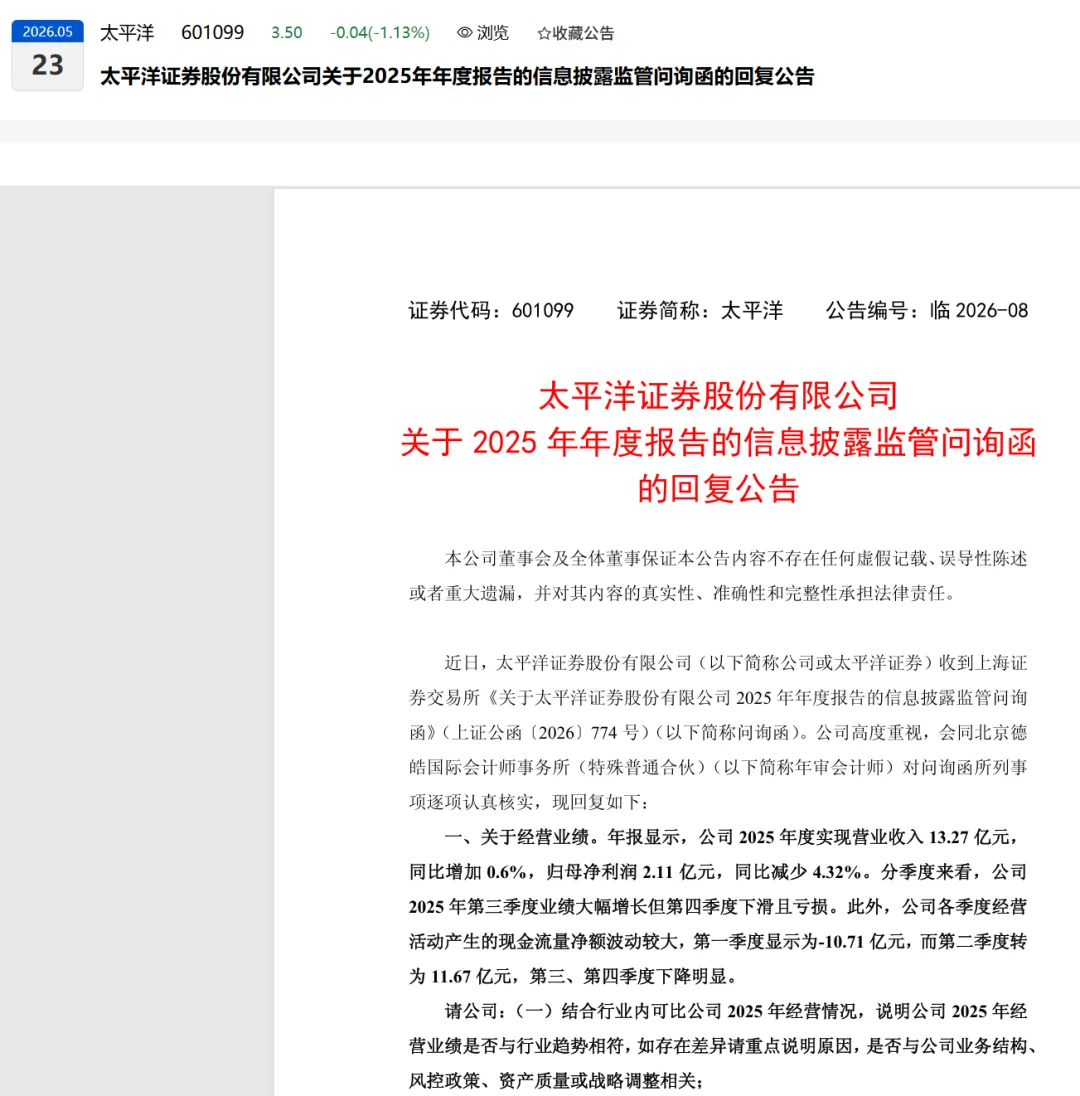

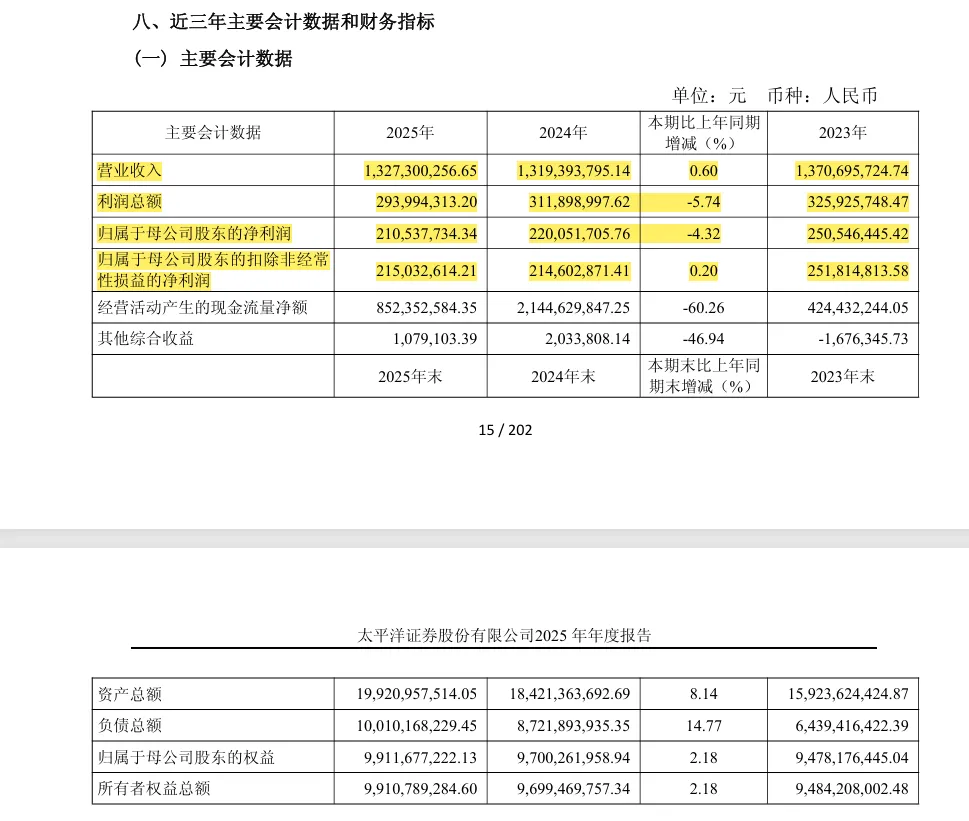

研报速递2025年是证券行业的丰收大年,43家上市券商营收和净利润分别同比大涨29%和44%。而太平洋证券营收仅微增0.6%,净利润反降4.32%。这种“别人赚钱你踏步”的反常表现,自然引起了上交所的重点关注。

上交所的《问询函》主要聚焦在四大问题上,以下是逐一解读:

一、营收为何“原地踏步”,净利润却“掉队”?

核心就是“挣得少,花得多了”。主要体现在:

投资能力跑输同行:2025年市场反弹,行业自营收入平均增长30%。但太平洋证券自营收入仅增1.37%,其中权益类投资收入还下降了15.55%。公司坦言,这是在市场波动中“持仓策略存在不足”。

投行业务高基数“翻车”:行业投行收入平均增长30%,但公司因前一年有特殊化债项目抬高基数,2025年收入断崖式下滑了56.59%。

谨慎的“计提”吃掉利润:年底公司本着审慎原则,对资产进行减值测试,计提了约2475万元的减值准备,直接影响了利润。

二、为何第三季度“暴富”,第四季度“血亏”?

这份季报如同过山车:三季度大赚1.25亿元,四季度反亏0.35亿元。原因是:

三季度“顺风局”:市场三季度行情火热,公司抓住机遇加大股票和可转债投资,自营业务单季收入高达1.45亿元。同时两融业务规模也达到高峰。

四季度“逆风局”:市场风向转变,但公司未能及时调整策略,导致股票投资亏损超3000万元,可转债收益也大幅缩水。加之年底计提减值准备,最终导致由盈转亏。

三、“旧账”风险是否出清?股票质押与债券投资

作为历史遗留问题,这是监管关注的核心风险点。

股票质押式回购业务:风险已基本出清。截至2025年末,公司此业务已无融出资金余额。剩余零星应收款,如“众应退”项目,因追偿无望已在2025年全额计提减值。

债权投资:这是最大的风险点。公司持有的 “债权3” (未点名)是风险焦点所在。因该债务人出现经营困难及被申请重整的情况,公司在2025年对这笔账面原值5651万元的资产,一次性计提了2416万元的减值准备。

其他债权投资:主要是早年持有的“16东旭光电MTN001B”等违约债券,目前大部分已计提减值,未来最大风险敞口已不到500万元。

四、资管、投行业务为何持续下滑?

这两大业务的下滑,折射出中小券商的生存困境:

资管业务:收入与规模双降。主要是受资管新规影响,公司被迫对不合规的存量“单一资产管理计划”进行清理。同时,市场利率下行,也压缩了固收类产品的盈利空间。

投行业务:由盈转亏,是公司面临的巨大挑战。一方面,公司赖以为生的云南本地城投债业务,2025年发行规模骤降62%。另一方面,随着大券商下沉竞争,市场费率被大幅压低,进一步侵蚀利润。

总结:太平洋证券的挑战与出路

太平洋证券这份问询函回复暴露了三大核心问题:

“靠天吃饭”困境:业绩与市场行情高度绑定,尤其是自营投资,策略调整滞后导致四季度在市场变化中亏损。

历史包袱依然沉重:存量风险资产仍会不定期通过减值影响利润。

差异化竞争力不足:投行、资管等业务均面临大券商的挤压,缺乏有效的应对策略。

公司虽表示将严控风险,并已有审计机构为其背书,但未来能否走出“一年赚、一年亏”的循环,关键还在于能否真正提升投研能力和风险管控水平。

发表评论

2026-05-25 11:50:16 回复该评论

发表评论: