研报速递

研报速递

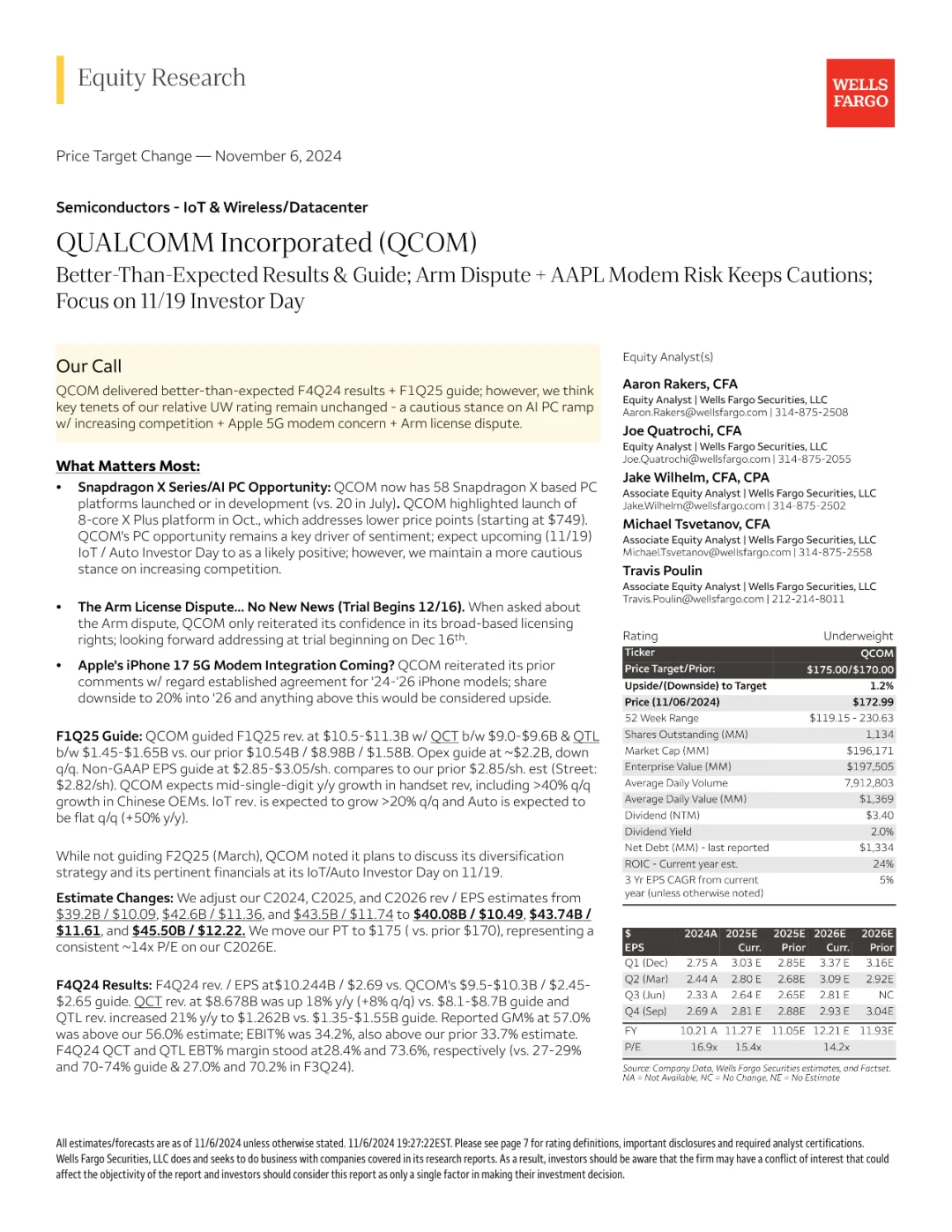

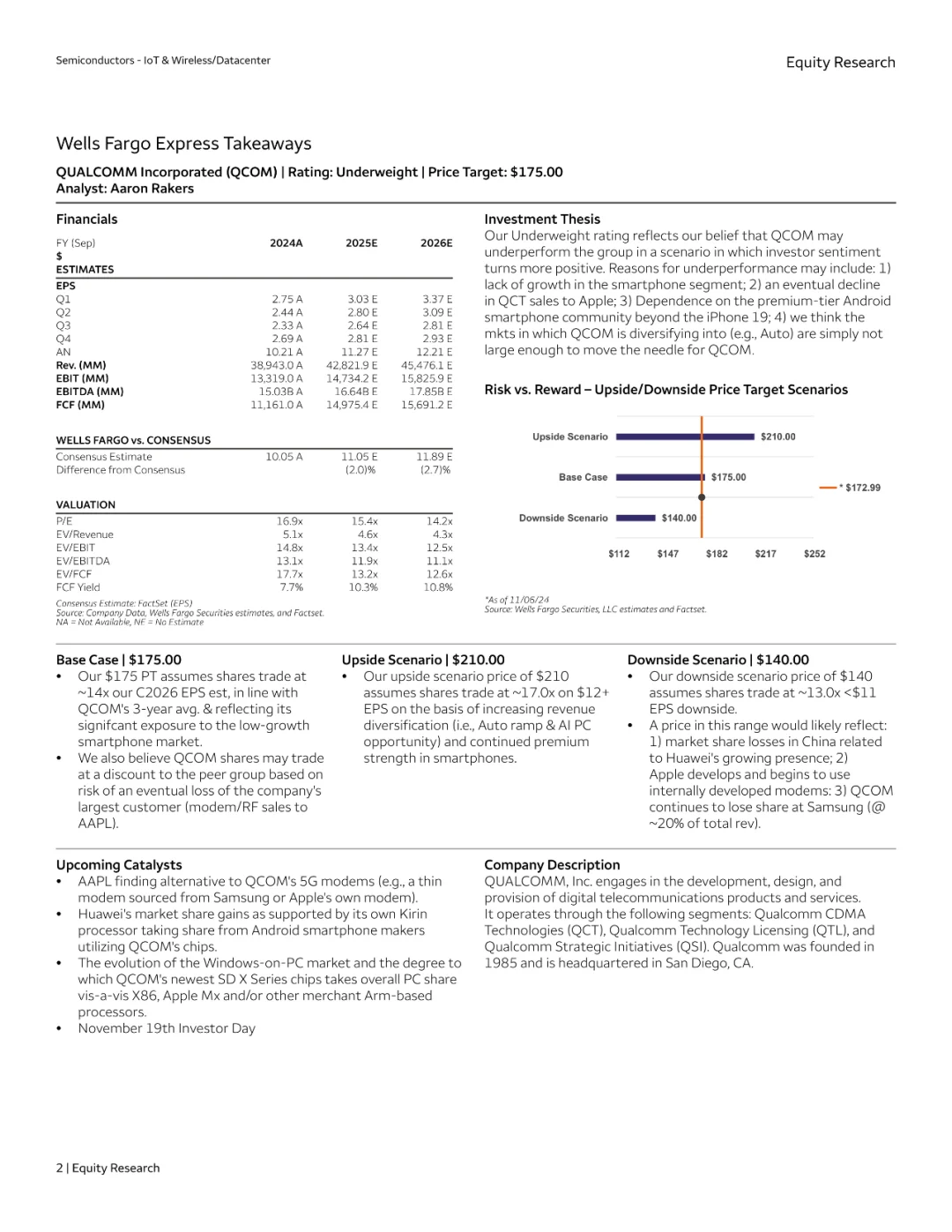

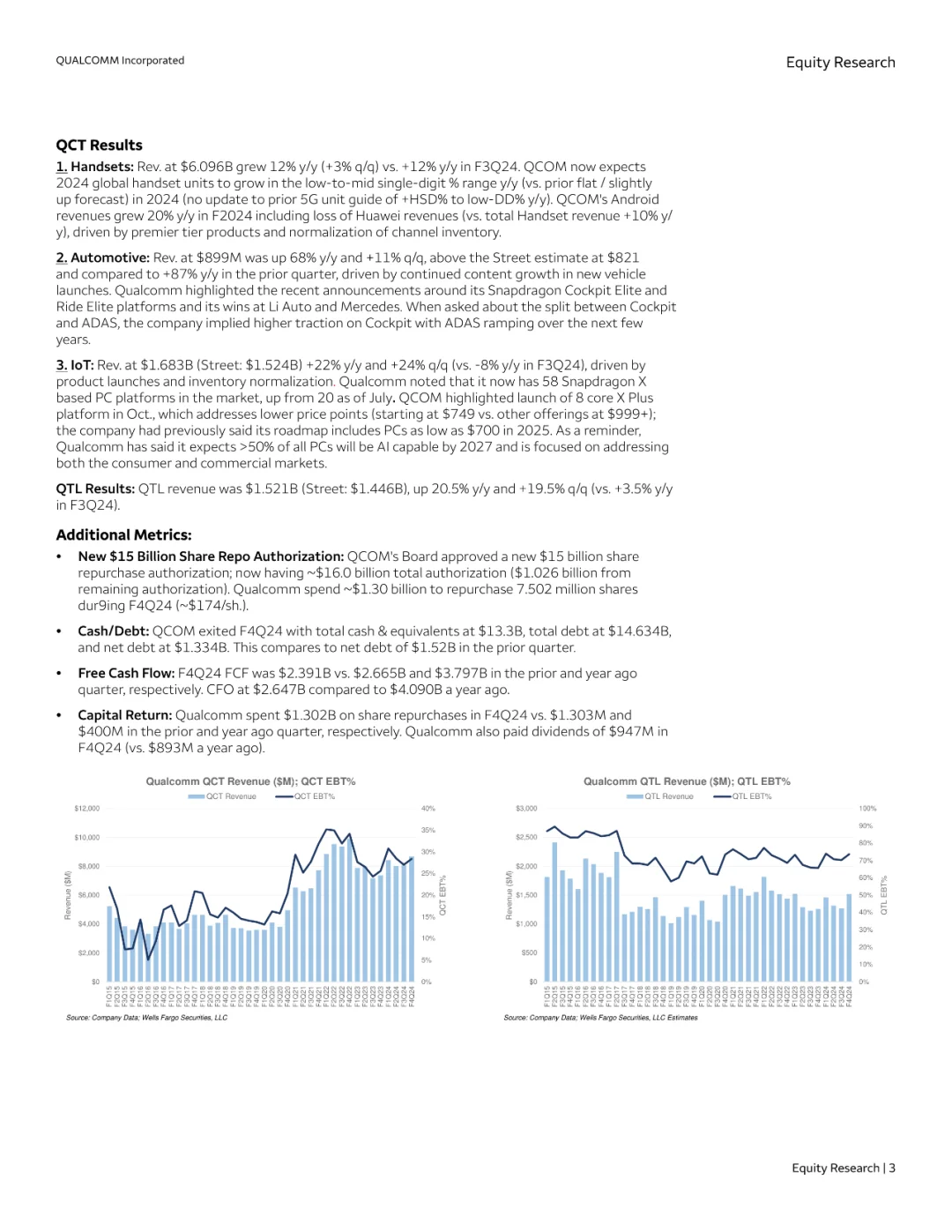

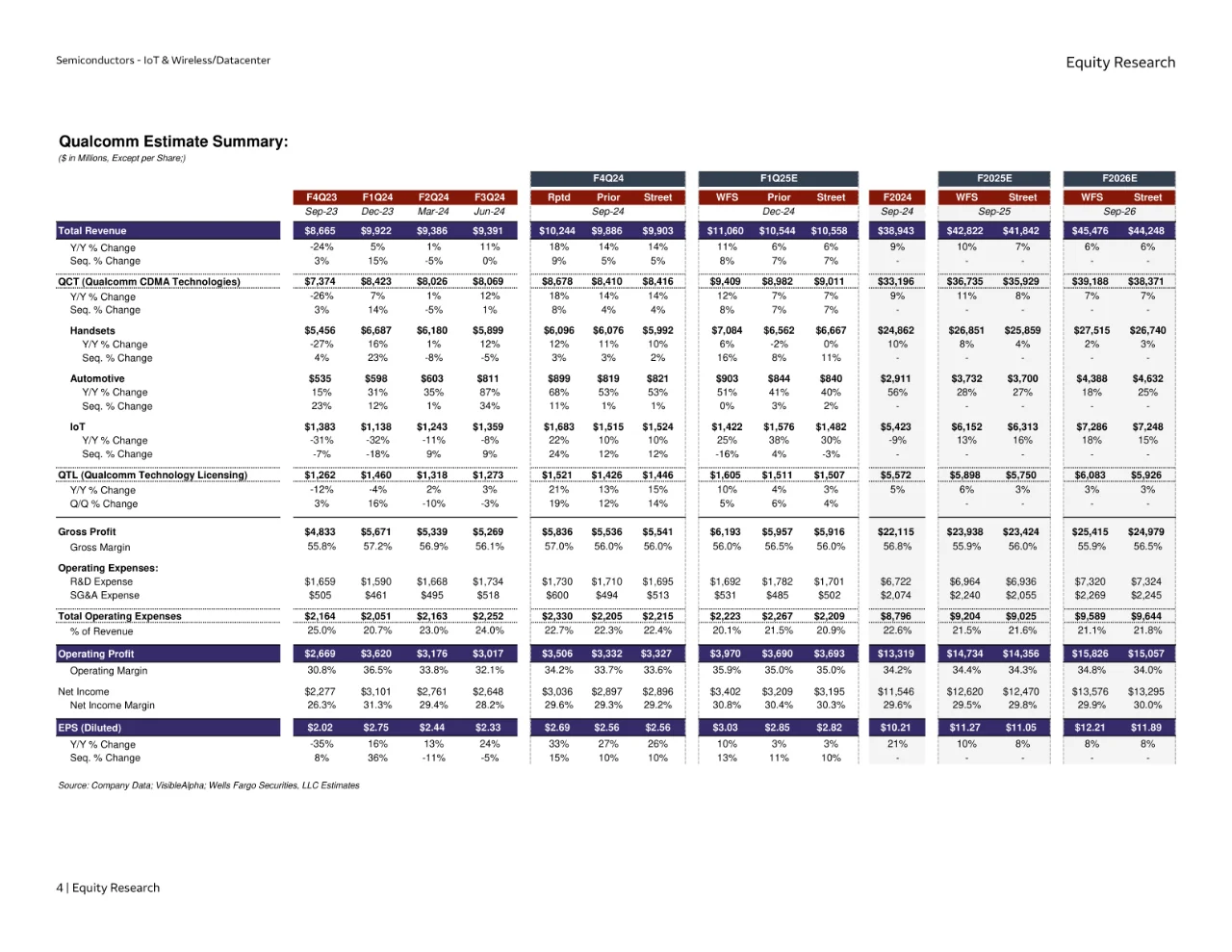

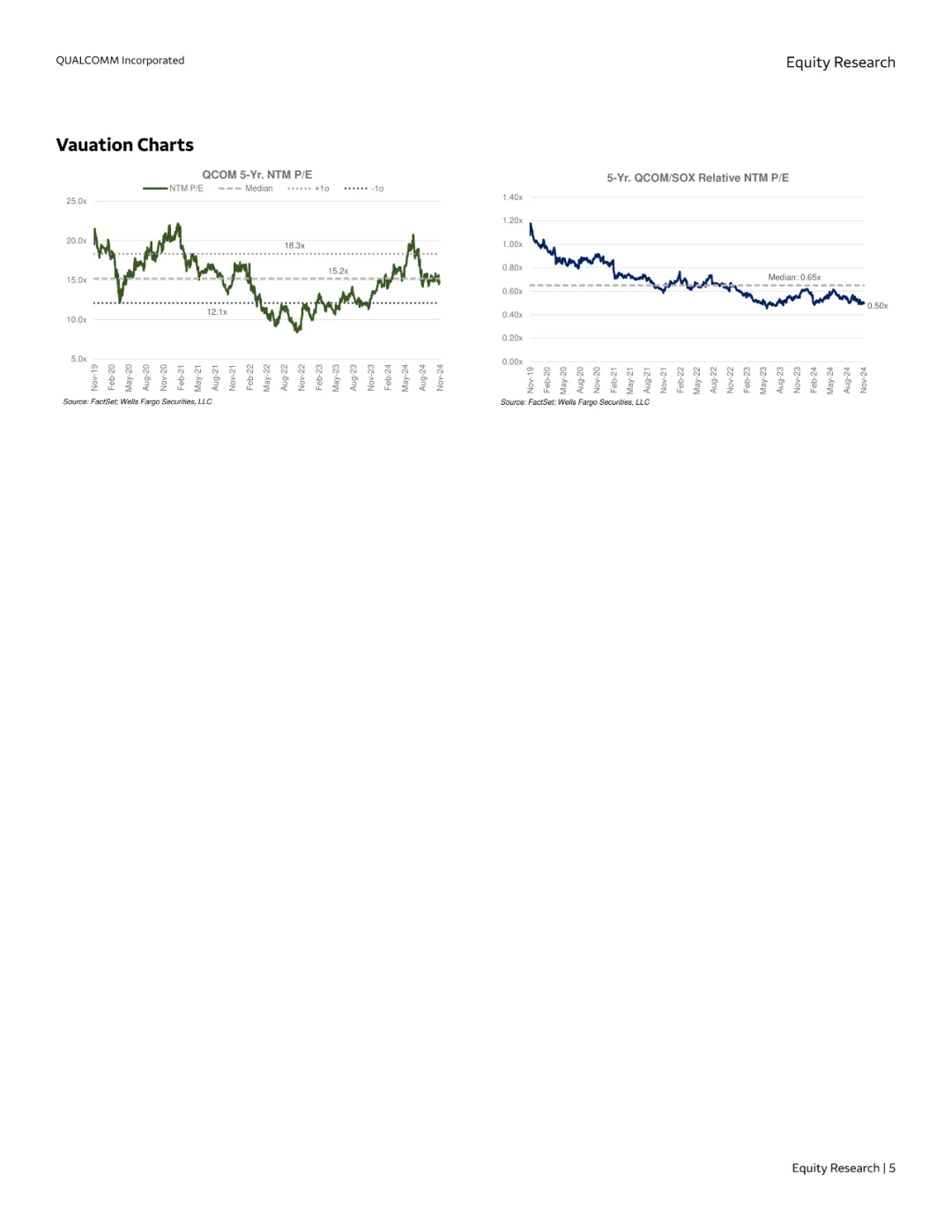

- F1Q25 指引:指引 F1Q25 营收为 105 - 113 亿美元,QCT 为 90 - 96 亿美元,QTL 为 14.5 - 16.5 亿美元,运营支出指引约为 22 亿美元,非 GAAP EPS 指引为 2.85 - 3.05 美元/股,高通预计手机营收同比中个位数增长,包括中国 OEM 厂商季度增长超 40%,物联网营收季度增长超 20%,汽车营收季度持平(同比增长 50%)。\n \n- F4Q24 业绩:F4Q24 营收/每股收益为 102.44 亿美元/2.69 美元,QCT 营收为 86.78 亿美元,同比增长 18%(环比增长 8%),QTL 营收增长 21%至 12.62 亿美元,报告毛利率为 57.0%,高于预期 56.0%,EBIT 利润率为 34.2%,高于先前 33.7%的估计,F4Q24 QCT 和 QTL EBT 利润率分别为 28.4%和 73.6%(指引为 27 - 29%和 70 - 74%,F3Q24 为 27.0%和 70.2%)。\n \n- 评级与目标价:评级为减持,目标价从 170 美元上调至 175 美元,上涨 1.2%,当前股价 172.99 美元,52 周股价范围为 119.15 - 230.63 美元,流通股 11.34 亿股,市值 1961.71 亿美元,企业价值 1975.05 亿美元,平均日成交量 791.2803 万股,平均日价值 13.69 亿美元,股息(NTM)3.40 美元,股息收益率 2.0%,净债务(MM)-1334 美元,当前年度 ROIC 估计为 24%,3 年每股收益复合增长率 5%。 - 投资观点:减持评级反映对高通在投资者情绪转好时可能表现不佳的看法,原因包括智能手机业务缺乏增长、QCT 对苹果销售最终下降、依赖高端安卓智能手机社区、多元化市场规模不足等。\n \n#海外研报 #美股分析 #美股 #美股研究

发表评论

发表评论: