研报速递

研报速递

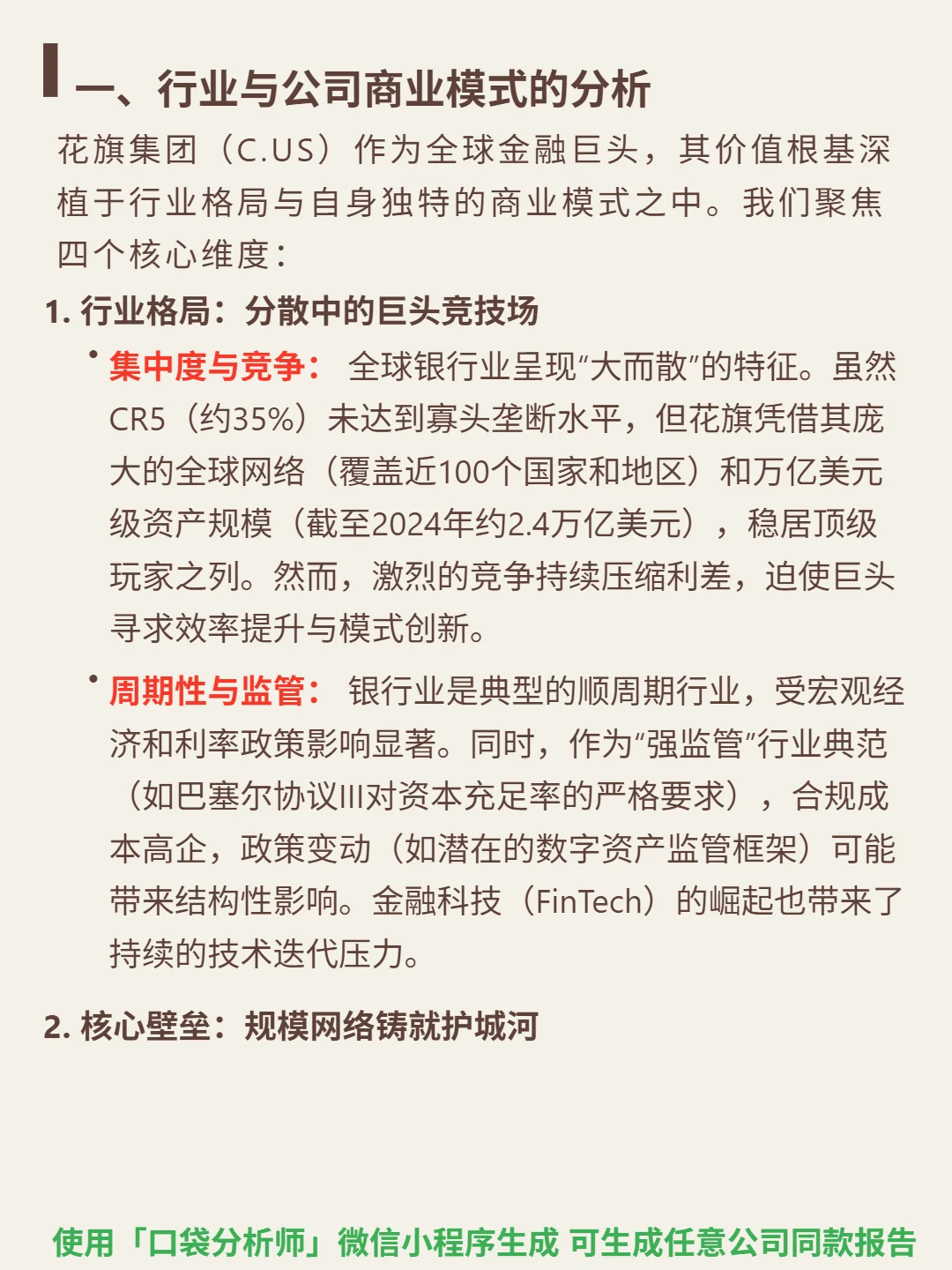

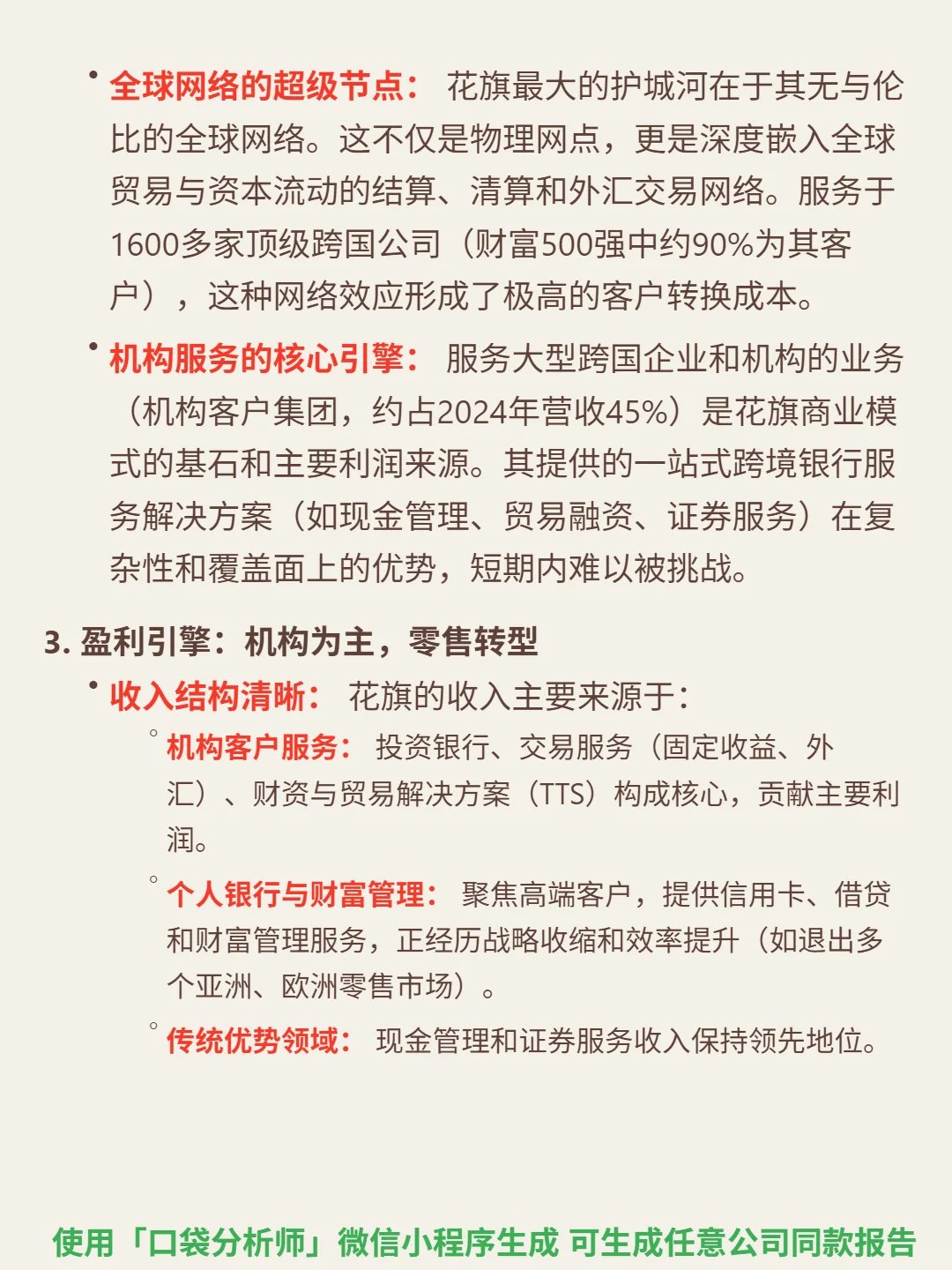

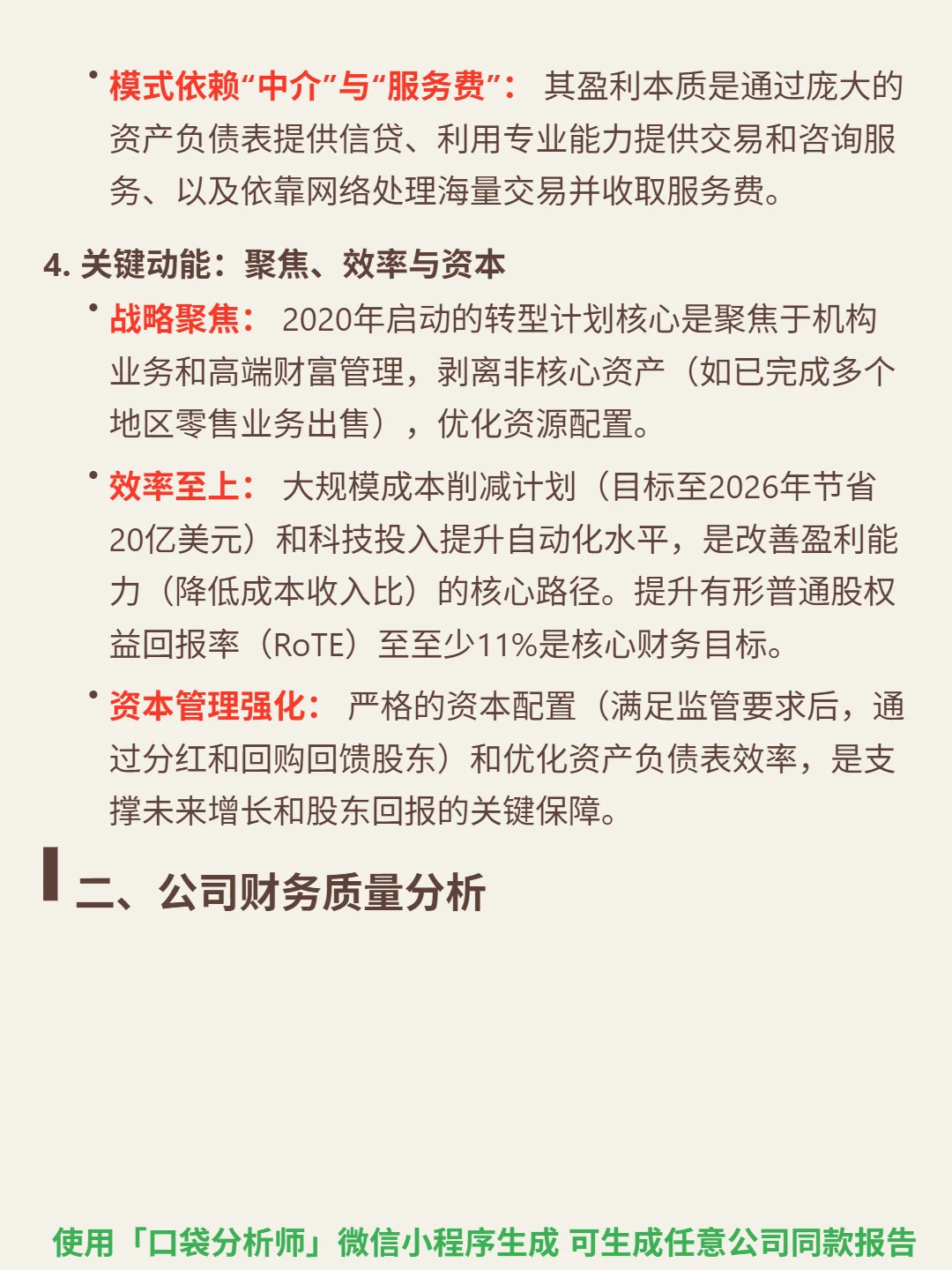

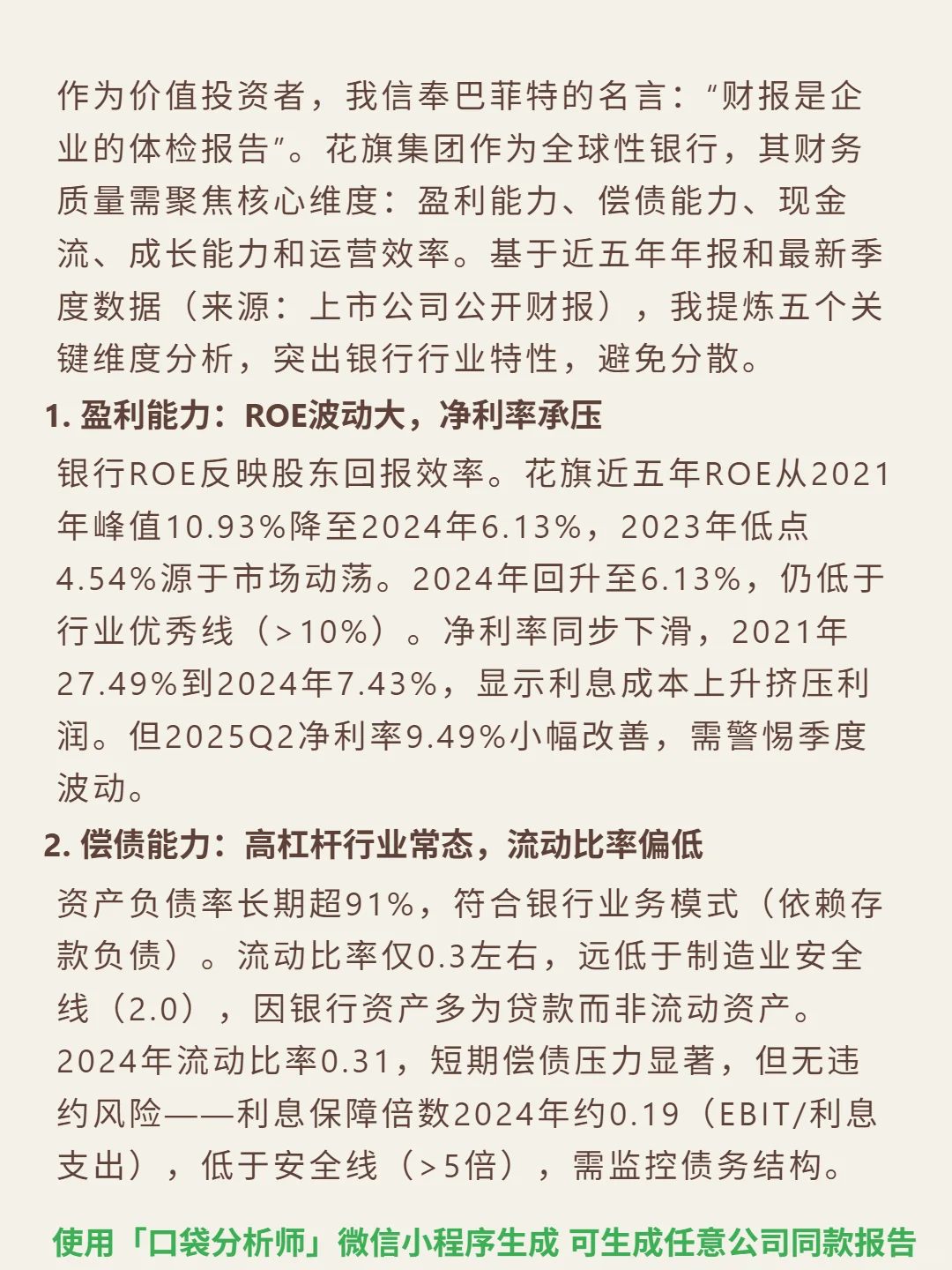

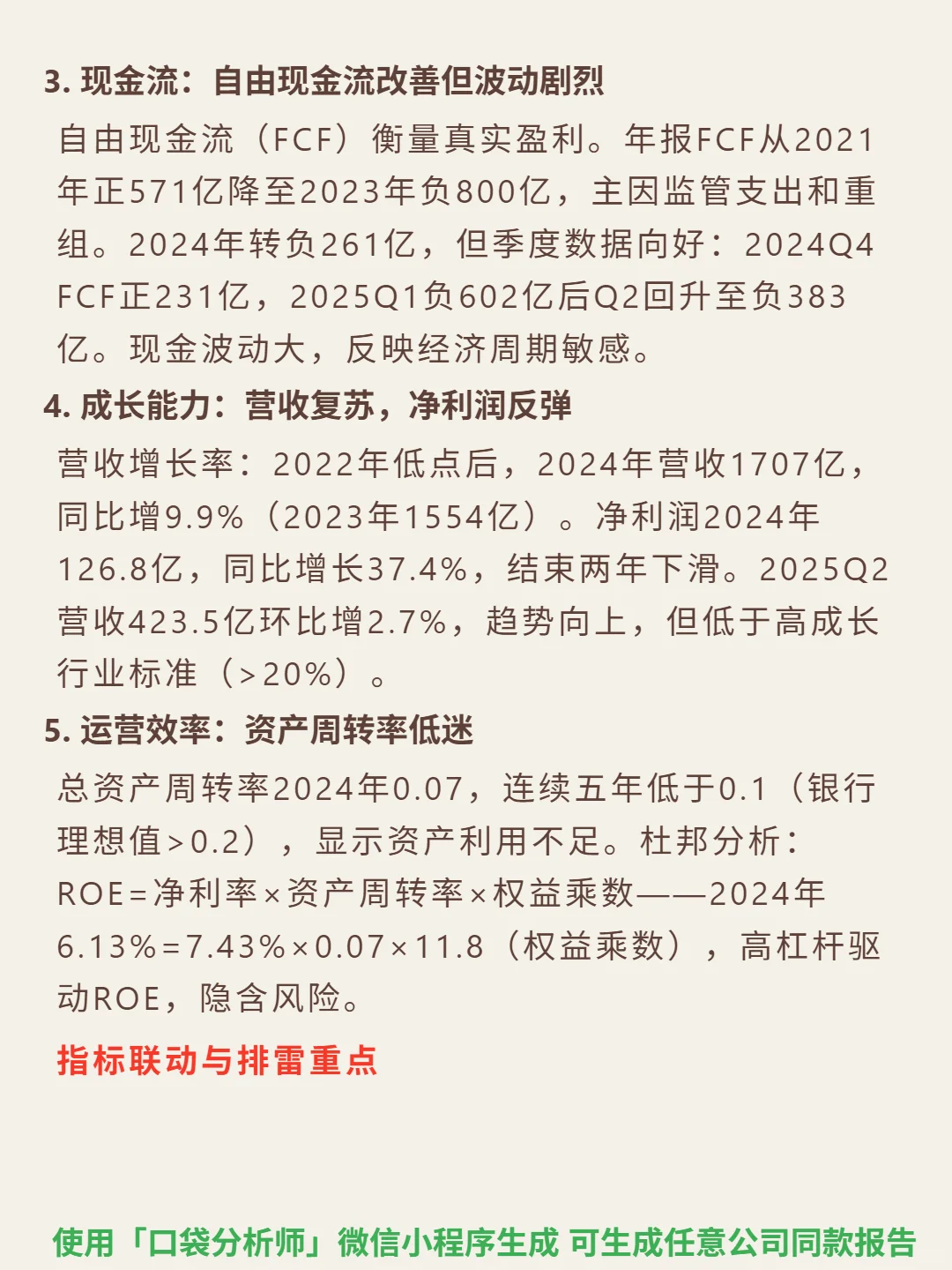

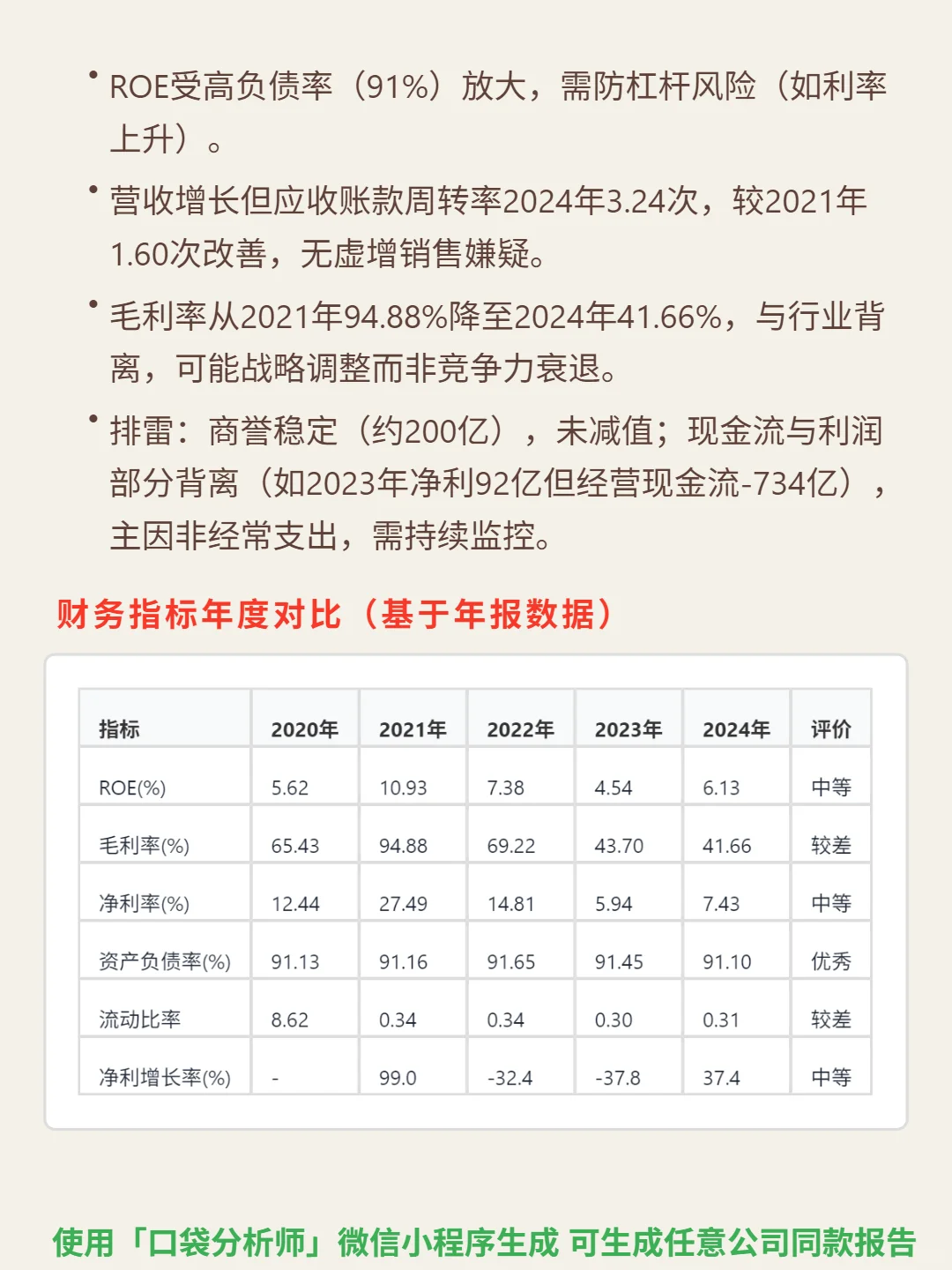

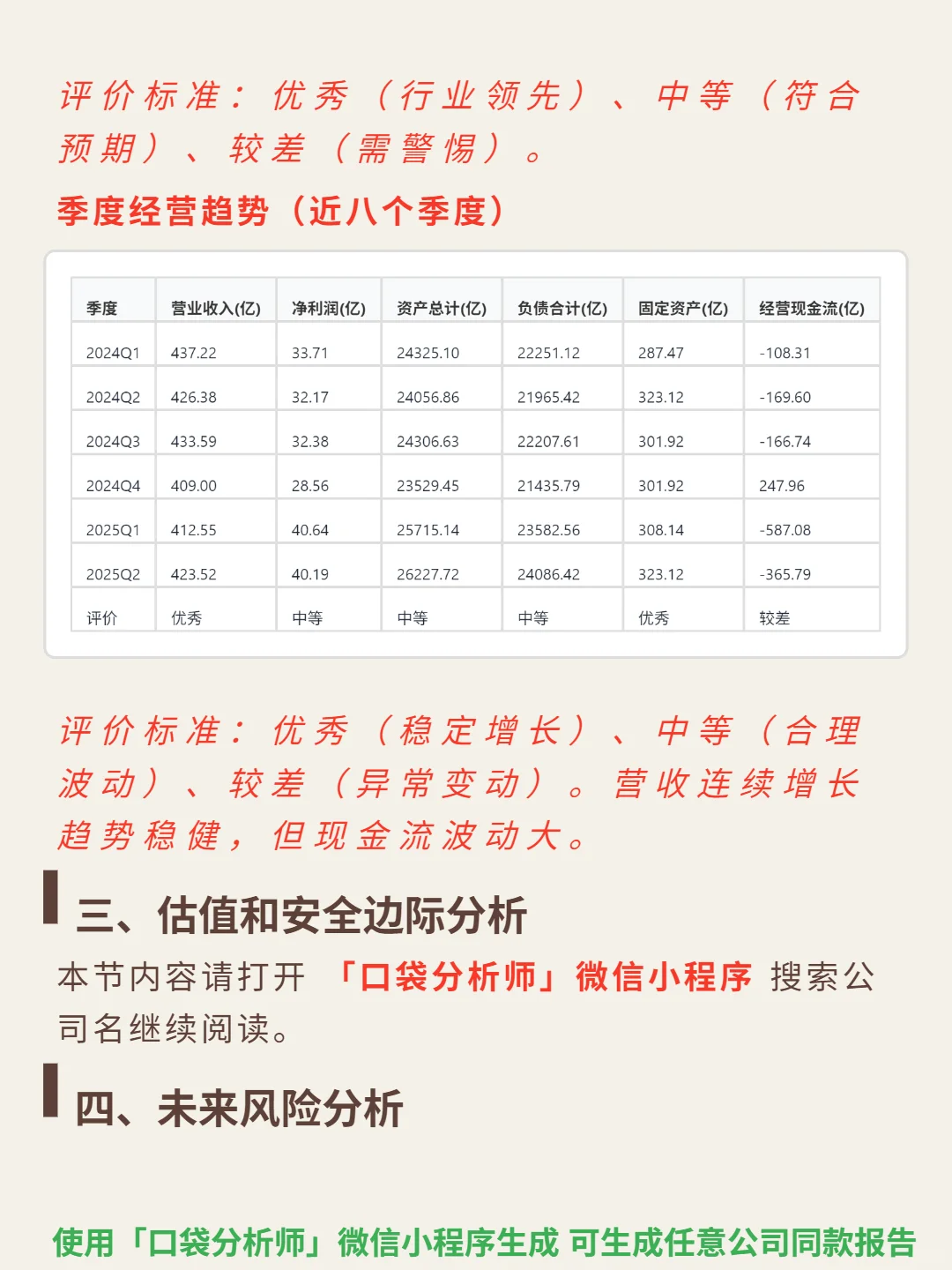

最近研究了花旗集团(C.US),最大的感受是其全球网络与机构业务构成核心护城河,但高杠杆运营与效率瓶颈仍是价值重估的关键变量。\n \n🎯 核心逻辑:作为全球金融巨头,花旗以覆盖近100个国家的网络(2.4万亿美元资产)立足分散的银行业竞争格局。商业模式聚焦\"机构服务+高端零售\"双引擎,机构客户集团贡献2024年45%营收(含现金管理、贸易融资等核心业务),服务1600多家跨国公司形成高客户转换成本。2020年起战略收缩非核心零售业务(退出多地区市场),目标优化资源配置至高利润领域。\n \n📈 财务亮点:2024年营收1707亿美元(同比+9.9%),净利润126.8亿(同比+37.4%),结束两年下滑趋势。核心财务目标明确:通过成本削减计划(2026年节省20亿美元)提升RoTE至11%以上(2024年实际6.13%)。资产负债率稳定在91.1%,符合银行业高杠杆特性,但流动比率仅0.31,短期偿债依赖资本管理能力。2025Q2营收环比增2.7%,显示转型中营收韧性,但现金流波动较大(2024年经营现金流-261亿)仍需观察。\n#花旗集团 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: