首页 »

行业资讯 » 跨境券商遭重罚,中概股赴美上市路在何方?

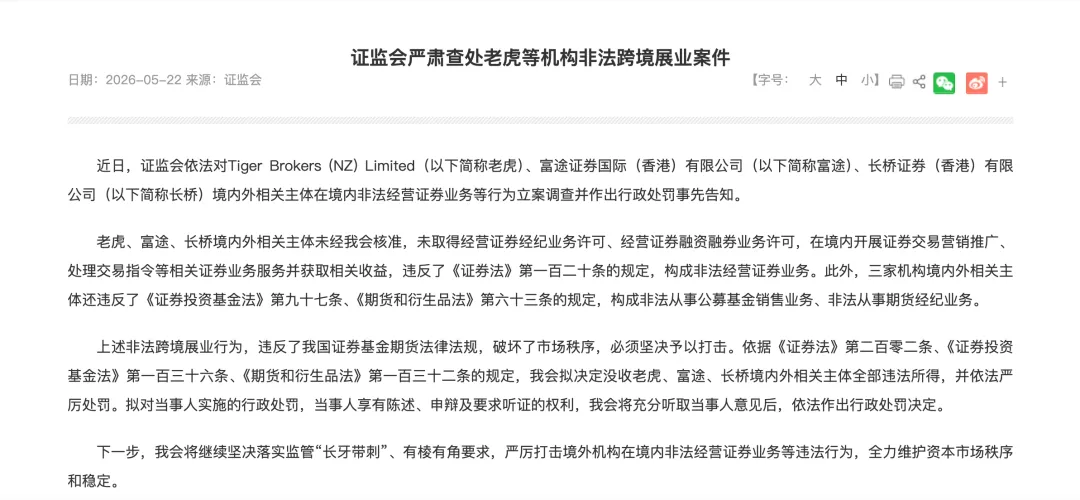

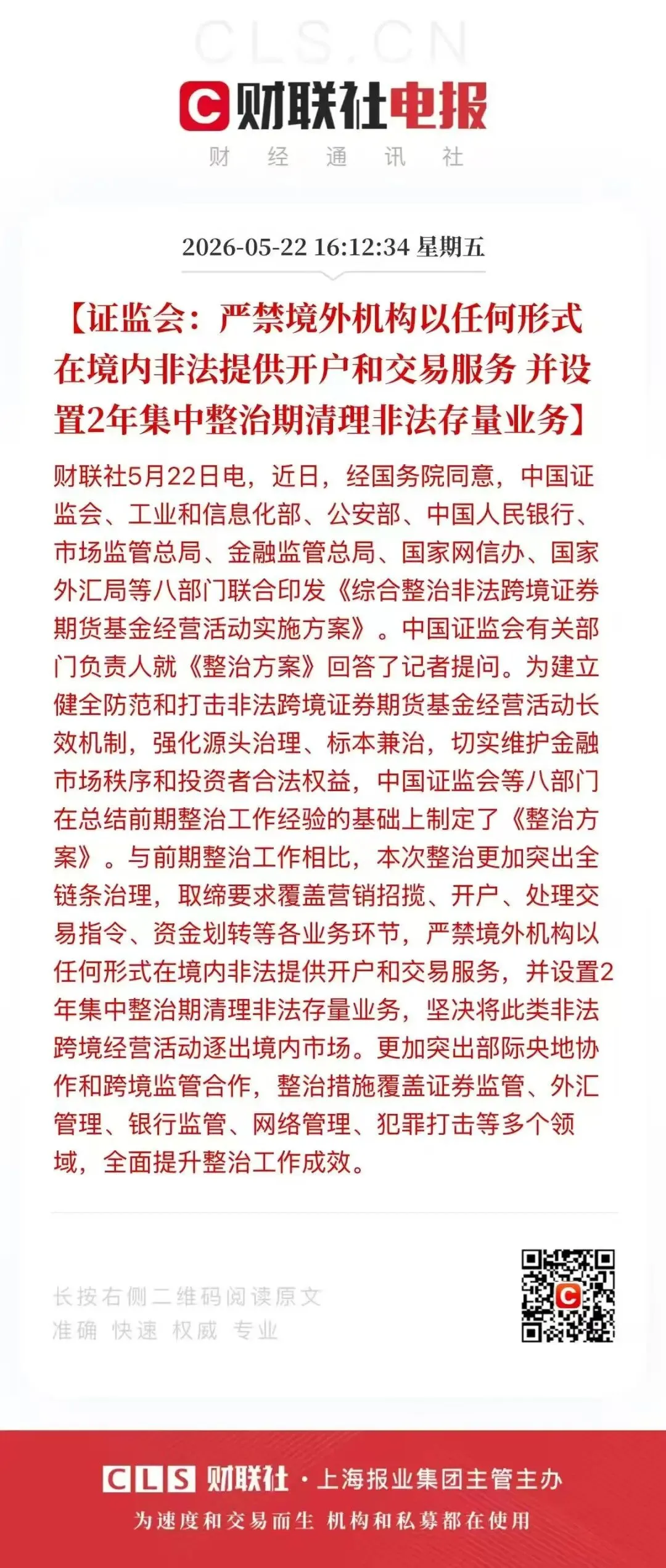

跨境券商遭重罚,中概股赴美上市路在何方?2026年5月22日,中国资本市场投下了一枚重磅监管“炸弹”。中国证监会联合工信部、公安部等八部门,宣布对Tiger Brokers(老虎证券)、富途证券国际(香港)有限公司、长桥证券(香港)有限公司三家跨境券商在境内的非法经营行为立案调查并作出行政处罚事先告知。其中,富途控股拟被罚款18.5亿元人民币,创始人兼CEO李华个人被罚125万元;老虎证券相关子公司拟被罚没合计4.112亿元,CEO巫天华同样被处以125万元罚款。消息一出,两家公司美股盘前股价应声暴跌超30%,市场一片哗然。此次处罚并非孤立事件,而是与八部门联合印发的《综合整治非法跨境证券期货基金经营活动实施方案》同步推出,标志着对非法跨境金融活动的整治从“严防增量”正式升级为“清理存量”,并设置了为期两年的集中整治期。这一系列雷霆手段,不仅重塑了跨境券商的生存格局,更向所有涉及跨境资本活动的市场主体,尤其是计划或已在美上市的中概股企业,释放了极其强烈的监管信号。在美股市场对中概股上市门槛大幅提高的背景下,中国企业的出海融资之路正面临前所未有的复杂挑战。一、一石激起千层浪:监管重拳的多重影响

此次处罚事件的影响是全方位、深层次的,其涟漪效应正从跨境券商扩散至整个资本市场。首先,对涉事跨境券商而言,其核心商业模式遭遇根本性冲击。根据《整治方案》,在两年集中整治期内,存量客户只能进行单向卖出和转出资金操作,禁止新增买入和转入资金;整治期满后,境内网站、交易软件及服务将全面关停。这意味着以富途、老虎为代表的互联网券商,其赖以成长的、通过吸引内地投资者进行海外投资的业务模式被实质性叫停。富途在公告中透露,截至2026年一季度末,中国内地有资产客户数占比已降至13%,这既是其业务转型的体现,也预示着未来营收将面临巨大压力。其次,对行业监管范式产生深远影响,明确了“持牌经营”的绝对红线。 证监会明确指出,三家机构未经核准在境内开展证券业务,构成非法经营。这彻底澄清了一个长期模糊的地带:即便拥有境外(如香港、新西兰)金融牌照,只要未获中国境内监管机构批准,就不得在境内从事任何环节的证券业务,包括营销、开户、交易指令处理等。一位香港券商从业者向《财经》表示,这是一次清晰的红线警示,“境外持牌不等于境内可展业”。此举将促使所有涉及跨境业务的金融机构重新审视其合规边界。最后,对市场信心和资本流向产生引导作用。短期内,相关中概股股价的暴跌反映了市场对政策风险的重新定价。长期看,监管层通过此举,正将境内投资者的跨境投资需求引导至港股通、QDII(合格境内机构投资者)、跨境理财通等官方认可的合规渠道。这既是为了保护投资者权益,防范资金非法跨境流动风险,也体现了维护金融主权和市场秩序的坚定决心。二、雪上加霜:中概股赴美上市环境已进入“冰河期”

跨境券商受罚,只是中概股面临的复杂环境的一个侧面。更大的挑战来自于大洋彼岸——美国资本市场针对中国企业上市的门槛正在史无前例地抬高。赴美上市数量与融资额断崖式下跌。国际会计师事务所德勤的报告显示,2026年第一季度,仅有1家中概股成功在美上市,融资约1200万美元,较2025年同期的3.2亿美元暴跌96%。与之形成鲜明对比的是,香港交易所同期IPO融资额高达1099亿港元,重登全球IPO融资榜首。这组数据直观地反映了市场的选择:赴美通道急剧收窄,香港市场的替代性和吸引力显著增强。纳斯达克新规筑起“高墙”,实质性审查成为主流。 2026年5月14日,美国证券交易委员会(SEC)正式批准了纳斯达克针对“主要运营地在中国”的企业制定的严格上市新规。新规的核心要点包括:- 极高的财务与募资门槛:要求通过包销方式IPO募资不低于2500万美元(远超普通企业的1500万美元标准),且净利润标准大幅提升。有分析指出,企业需满足净利润1500万美元、市值约3亿美元,才能支撑2500万美元的募资额,形成一道严苛的“铁三角”门槛。

- 适用范围扩大,红筹架构面临挑战:判断标准不再局限于注册地,而是综合考量账簿记录地、资产所在地、收入来源、董事高管国籍、员工驻地等七项因素。这意味着,传统上通过开曼群岛等离岸地设立红筹或VIE架构来规避监管的做法效力大减。

- 上市路径收紧:明确禁止中国发行人在纳斯达克全球市场和资本市场进行不发行新股的直接上市(Direct Listing)。通过SPAC合并或从OTC市场转板的企业,也需满足相应的公众持股市值门槛和交易时长要求。

监管逻辑从“量化达标”转向“实质风险判断”。 新规赋予纳斯达克更大的自由裁量权,即使企业满足所有量化指标,交易所仍可基于司法管辖区风险、股权集中度、中介机构合规记录等因素拒绝其上市申请。这标志着中概股赴美上市的逻辑发生了根本性变化,过去“拼凑指标、冲刺上市”的模式已难以为继。三、双重夹击下的生存法则:中概股赴美上市的必备功课

在境内监管强化与境外门槛提高的双重压力下,仍有意赴美上市的中国企业必须进行系统性、前瞻性的准备,将合规与实力提升至前所未有的高度。1. 财务与规模达标是“入场券”

企业必须正视纳斯达克的新门槛。首要任务是确保自身具备强大的盈利能力和规模。业内普遍认为,年净利润达到1500万美元、估值超过3亿美元,是冲击2500万美元募资额、满足流动性要求的基础。企业需提前进行财务审计和合规整改,确保数据经得起中美两地监管机构的双重检验。2. 架构重组与合规前置是“生命线”

- 架构审视:重新评估现有的红筹或VIE架构,确保其不仅能满足中国证监会境外上市备案要求,也能经得起纳斯达克基于“实质重于形式”原则的审查。

- 数据合规:涉及用户数据的企业,必须严格遵守《数据安全法》《个人信息保护法》,提前完成数据出境安全评估或备案,这是境内备案和应对SEC问询的关键。

- 公司治理:组建具有国际视野、熟悉美国资本市场规则的董事会和管理层,聘请顶尖的国际审计机构、律所和承销商,以提升监管机构和投资者的信任度。

3. 专业团队与精准规划是“导航仪”

赴美上市是一项极其复杂的系统工程,企业应尽早组建涵盖中美两地的专业服务团队(法律、审计、投行、合规顾问)。需要精准规划时间表,考虑到中国证监会备案(通常有12个月的有效期)与SEC审核、纳斯达克聆讯的衔接,预留充足的“合规准备期”以应对多轮问询。4. 理性评估替代路径是“备选方案”

对于暂时无法满足纳斯达克高门槛的企业,应保持开放心态,积极评估其他资本市场:- 香港交易所:凭借与内地市场的紧密联系、完善的互联互通机制以及近期上市制度的优化,已成为最具确定性的替代选择。

- SPAC上市:对于有一定规模但难以达到传统IPO门槛的企业,与高质量、流动性好的SPAC壳公司合并,仍是一条可行路径,但需审慎评估壳公司质量。

- OTC市场挂牌转板:体量较小的企业可考虑先在OTC市场规范运营,满足一定条件后再申请转板至纳斯达克或纽交所。

结语:告别野蛮生长,拥抱合规与价值的新时代

中国证监会对跨境券商的严厉处罚,与纳斯达克大幅提高中概股上市门槛,看似是来自两个方向的压力,实则指向同一个核心:全球资本市场正在告别过去的监管套利和野蛮生长时代,进入一个强调实质合规、透明运营和价值创造的新阶段。对于中国企业而言,跨境融资的“捷径”已经消失,“闯关”心态必须彻底摒弃。未来的成功上市者,必然是那些业务扎实、财务健康、治理规范、并且能清晰阐述其长期价值故事的企业。监管的收紧在短期内带来了阵痛和挑战,但长期看,这将促使中国公司苦练内功,提升国际竞争力,最终推动中国资本市场与全球体系在更高水平上对接。无论是选择坚守美国市场,还是转向香港或其他国际金融中心,合规是底线,价值是根本。只有深刻理解并主动适应国内外日益趋严的监管环境,中国企业才能在充满不确定性的全球资本格局中,找到属于自己的确定未来。

猜你喜欢

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

研报速递

研报速递

发表评论

发表评论: