研报速递

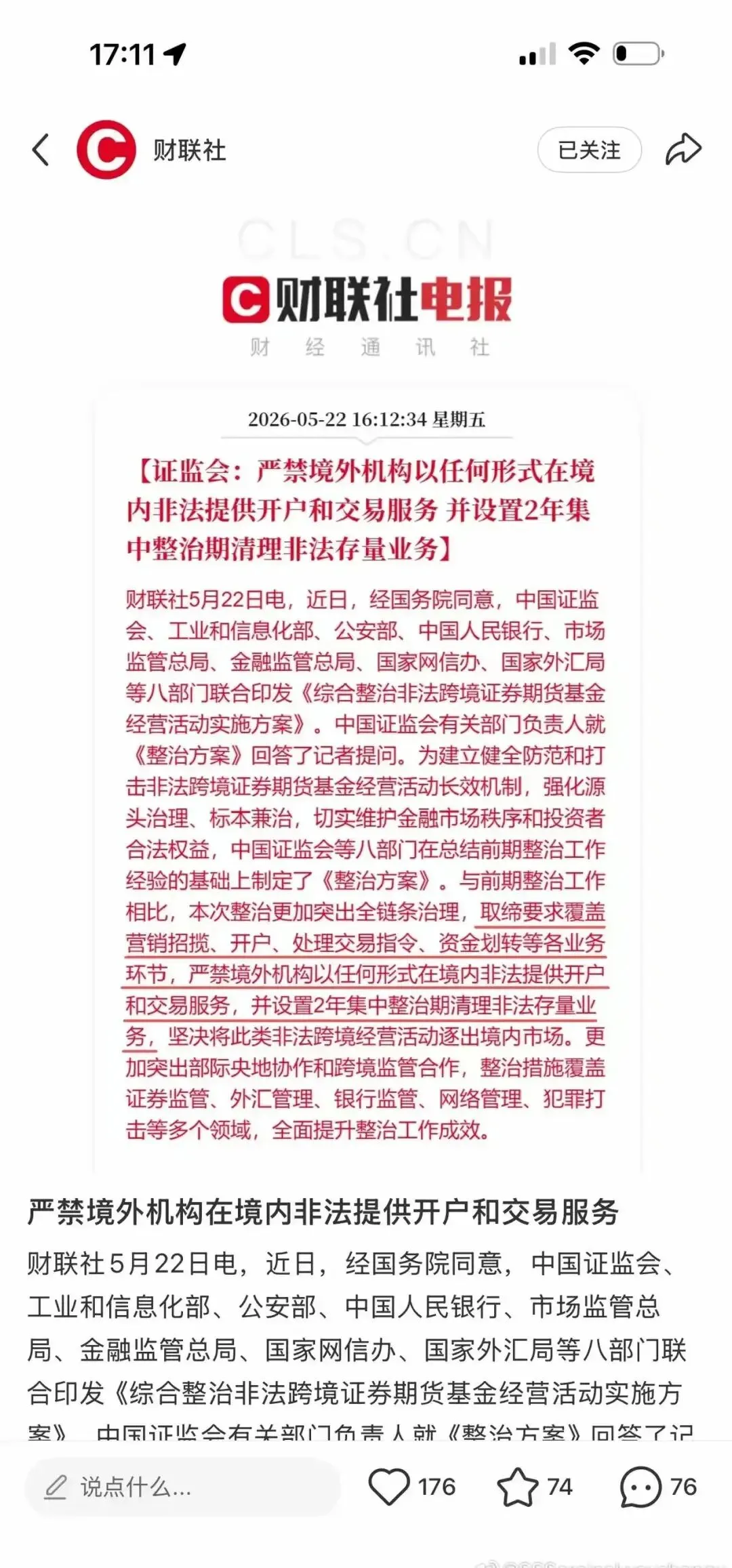

研报速递证监会此次对跨境券商的严厉处罚和整治,本质上是为了规范金融秩序、保护投资者权益,并引导资金走向合规渠道。这一重磅措施对A股、港股和美股市场的影响各有不同,我们可以从短期、中期和长期三个维度来具体分析。

对A股的影响:短期情绪扰动,中长期实质利好

短期(1-3个月):中性偏多,情绪面有扰动。短期内,A股不会出现实质性的资金利空。相反,由于监管层“排雷”并打击灰色资金通道,市场信心得到修复。上周五(5月22日)A股三大指数集体收涨(创业板指大涨2.84%),已经反映出资金对“合规化”的正面解读。不过,受中概股暴跌的情绪传导,部分科技板块可能会有小幅波动。

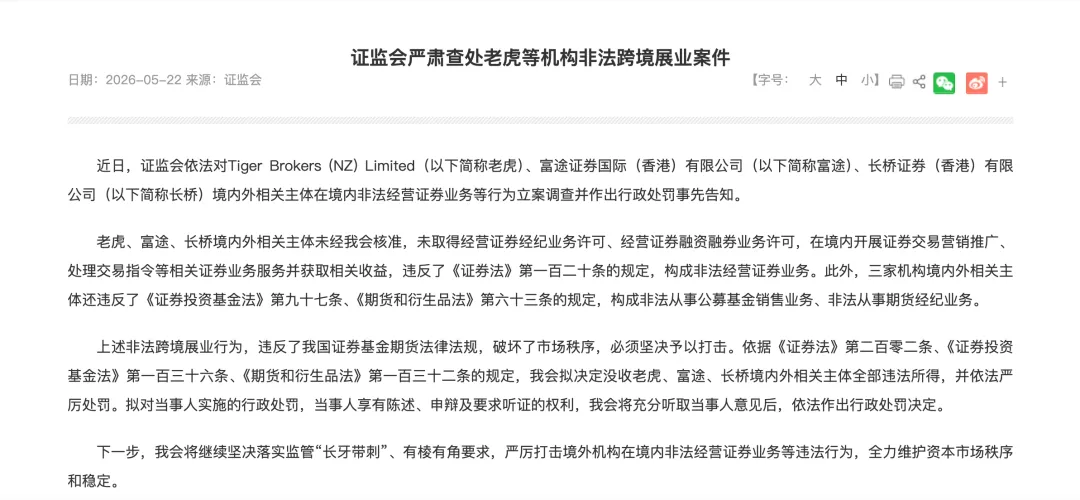

中期(3-12个月):资金回流,本土券商受益。随着富途、老虎等平台进入“只卖不买”的过渡期,原本停留在这些灰色渠道的数千亿甚至万亿级资金,将逐步寻找新的出路。这部分资金的首选将是合规的A股或港股通,为A股带来实打实的增量流动性。同时,跨境投资需求将转向拥有合法牌照的本土头部券商(如中信、华泰等),直接利好券商板块的经纪业务和估值修复。

长期(1-2年及以上):市场生态净化,奠定“慢牛”基础,长期来看,打击非法跨境展业堵住了资金违规外流的漏洞,减少了不受监管的跨境热钱对市场的冲击。资金流动更加透明、合规,有助于A股市场走向成熟和稳定,为未来的“慢牛”行情夯实基础。

对港股的影响:短期面临抛压,中长期结构优化

短期(1-3个月):偏利空,面临情绪与资金的双重压力,由于内地散户是港股市场的重要参与者,新规导致存量资金在未来两年内只能卖出不能买入,这会在短期内对港股(尤其是部分散户持仓集中的科技股)形成持续的抛压。叠加市场恐慌情绪,港股可能会出现阶段性的波动和回调。

中期(3-12个月):资金结构性迁移,港股通活跃度提升。虽然灰色通道被堵,但内地资金投资港股的合法需求依然存在。资金将从非法的互联网券商账户,大规模迁移至合规的“港股通”渠道。这将显著提升港股通的日均成交额和活跃度,优化港股的资金结构。

长期(1-2年及以上):定价更理性,波动率降低。长期来看,随着套利资金和灰色资金的出清,港股市场的定价将更加理性,受非理性资金快进快出造成的剧烈波动将大幅减少,市场生态更加健康。

对美股(主要是中概股)的影响:短期剧烈阵痛,长期回归稳定

短期(1-3个月):重大利空,流动性收紧。这是受冲击最直接的市场。富途、老虎等券商是内地散户买卖中概股的核心通道,新规直接切断了这部分增量资金,并迫使存量资金在未来两年内持续卖出。这导致中概股面临巨大的流动性危机和抛压,短期内股价将承受极大的下行压力(如消息公布后,相关个股及中概股指数已出现暴跌)。

中期(3-12个月):持续承压,估值重塑。在两年的过渡期内,由于缺乏内地散户的买盘支撑,中概股的整体估值可能会经历一个重塑的过程。外资和机构投资者的定价权将进一步增强,股价波动将更多反映基本面而非散户情绪。

长期(1-2年及以上):风险出清,回归基本面。长期来看,随着灰色资金和违规杠杆的彻底出清,中概股将摆脱“灰色通道”带来的不稳定性。虽然失去了部分散户流动性,但留下的将是更加合规、透明的投资环境,有利于优质中概股的长期稳定发展。

总结与建议

这次监管行动的核心是“堵偏门、开正门”。对于普通投资者而言:

资产安全:如果你在上述平台有存量资产,不用担心被强制平仓或冻结,你有两年的缓冲期来从容处理。

合规投资:未来如果想继续投资港股或美股,建议通过港股通、QDII基金、跨境理财通等受国家监管保护的合法渠道进行。虽然门槛或成本可能略有变化,但资金安全和合法权益能得到最大程度的保障。

发表评论

发表评论: