研报速递

研报速递

2026医美耗材行业深度解析(券商研报汇总):现状、困局、前景及头部玩法

猜你喜欢

-

代客理财!券商营业部总终身止步晋升or干净离职?

上海市蒂艾孚网络科技有限公司 -

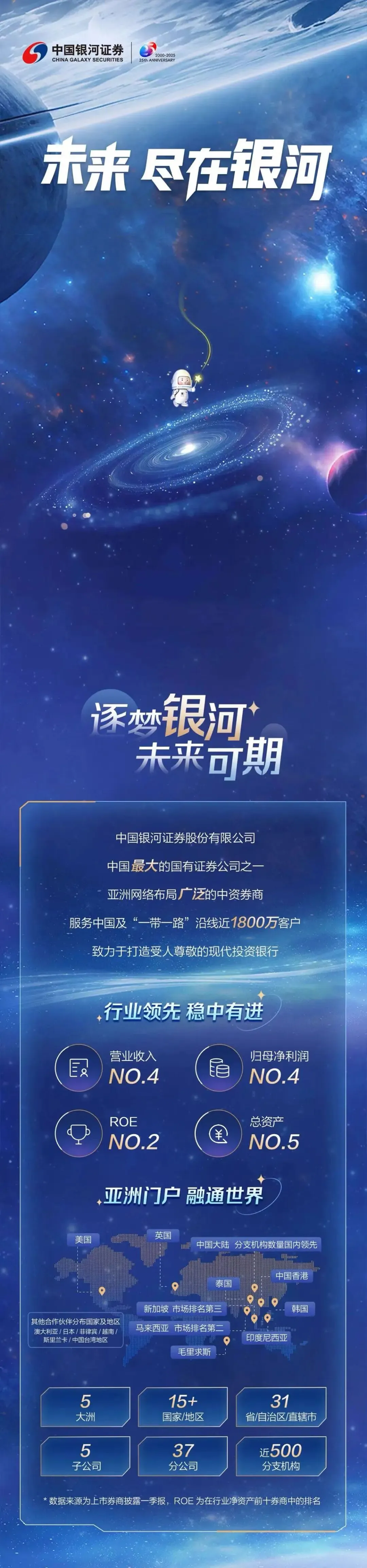

央企头部券商 | 中国银河证券齐齐哈尔龙华路证券营业部招聘公告

上海市蒂艾孚网络科技有限公司 -

四维解码中信证券2025年报:龙头券商的真实"家底"

上海市蒂艾孚网络科技有限公司 -

反洗钱红线再敲警钟:又一券商被罚 44.1万元.2025-2026 年券商反洗钱处罚分析!

上海市蒂艾孚网络科技有限公司 -

全球首例,一新型电池问世,券商中国2026年5月14日 报道

上海市蒂艾孚网络科技有限公司 -

韩国券商继续上调海力士

上海市蒂艾孚网络科技有限公司

发表评论

发表评论: