研报速递

研报速递2025年,中信证券交出了一份极具分量的成绩单:营业收入748.54亿元,同比增长28.79%;归母净利润300.76亿元,同比增长38.58%;总资产突破2.08万亿元,成为国内首家资产规模超两万亿的证券公司。数字够亮眼,但对券商股投资者而言,光看"大"远远不够,更要看"赚钱的质量"。以下从ROE、自营弹性、杠杆纵深、减值底线四个维度,逐一拆解这艘航母的引擎与底板。

ROE 10.59%:大象起舞,突破天花板。ROE是券商估值的终极标尺。2025年中信证券加权平均ROE达到10.59%,较上年8.09%提升2.50个百分点,完成了近三年的"三级跳",2023年7.81%→2024年8.09%→2025年10.59%。对于净资产超2500亿的巨型券商,ROE能突破10%含金量极高。全行业ROE超10%的上市券商仅4家:国信证券10.69%、中信证券10.59%、中信建投10.51%、广发证券10.16%。值得注意的是,净利润增速38.58%显著高于营收增速28.79%,说明利润增长并非单靠规模扩张,而是伴随经营杠杆释放和成本优化,ROE的持续性有保障,并非一次性收益驱动。

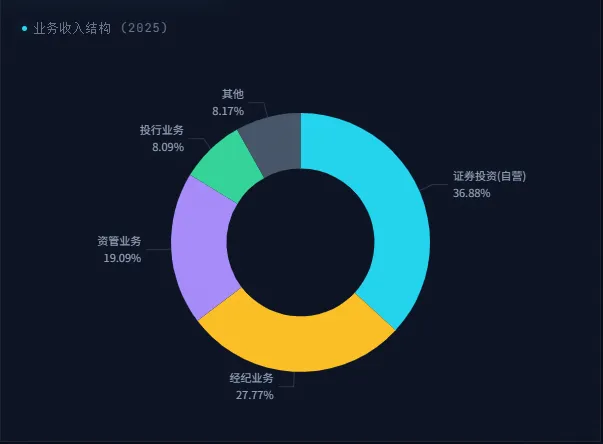

自营276亿:第一引擎强劲,但双刃剑属性犹在。自营业务已取代传统经纪,成为中信证券第一大收入来源。2025年证券投资收入276.05亿元,同比增长15%,占总营收37%。投资收益率5.26%,同比提升1.26个百分点。更关键的变化在于"浮亏修复":2024年公允价值变动录得-61.56亿元巨额浮亏,2025年大幅收窄至-11.58亿元,缩减超80%。持仓结构上,自营权益类占净资本比例从25.81%升至38.89%,显示公司主动加大权益配置,以FICC衍生品、股权衍生品、权益及另类投资三大引擎协同发力,推动自营走向多资产、多策略的"全天候"模式。但37%的营收占比意味着,市场一旦急转直下,这把双刃剑的弹性会同等放大为波动性,需密切关注权益仓位集中度。

杠杆率13.83%:稳健扩表,息差护城河加深。现代券商拼的是资本中介能力。2025年杠杆率13.83%,较上年15.06%反而下降,资产负债率84.35%。这说明公司在总资产突破两万亿的过程中并未盲目加杠杆,走的是"有质量的扩表"路线。资本中介业务表现亮眼:融资融券利息收入82.18亿元(+15%),股票质押利息收入23.18亿元(+21%),合计贡献超105亿息差收入。净资本增至1571.46亿元,净资本/各项风险准备之和为210.46%,远超监管红线100%,安全垫超过一倍。凭借AAA信用评级和多元融资渠道,中信证券以行业最低水平获取资金,"躺赚息差"的护城河仍在持续加深。

减值8.37亿:暂无大雷,但方向值得警觉。信用减值损失是排雷必看指标。2025年计提信用减值8.37亿元,而2024年为冲回11.14亿元——方向从"释放准备金"转为"新增计提",主因是融资融券和股票质押业务中部分客户违约或担保品减值。但关键在量级:8.37亿仅占300.76亿净利润的2.78%,远低于20%警戒线;固定资产减值降至零。整体看,公司在大举扩张的同时并未踩到大雷,风控体系运转良好。不过,从冲回到计提的方向转变本身就是信号,若后续市场深度调整,杠杆资金的信用风险可能进一步暴露,建议将该指标纳入持续监控。

四维综合审视:ROE破10%说明赚钱效率突破大象天花板;自营276亿三引擎驱动说明业绩弹性强劲但需警惕波动;杠杆率下降叠加105亿息差收入说明扩表克制、护城河在加深;减值仅占利润2.78%说明风控底牌扎实但边际变化需跟踪。龙头依然是龙头,护城河仍在加宽,但自营仓位集中度、负债绝对规模、信用风险边际变化,是需要持续盯紧的三处"暗礁"。

发表评论

发表评论: