研报速递

研报速递报告摘要

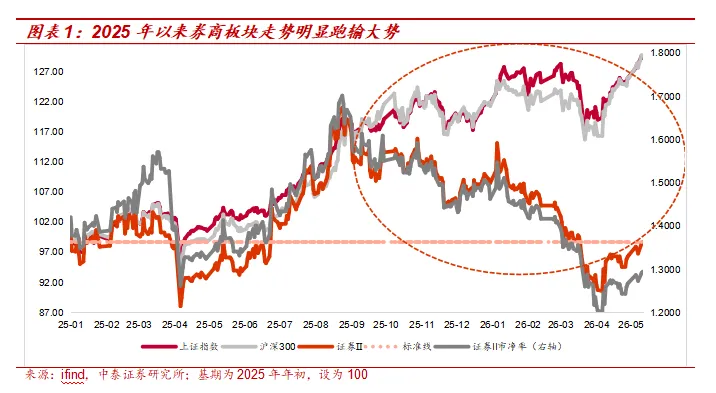

2025年以来市场交投活跃度不断攀升,但券商板块明显跑输大势,当前PB仅为1.3倍,与向好的基本面预期形成鲜明反差。横向比较来看,2026年4月末券商板块指数相当于最近一次上证指数区间约为3400点附近,差距约20%左右。券商板块往往承担着“春江水暖鸭先知”的领涨角色,但如今市场已步入“仲夏”,券商的估值依旧处于"冰点",我们认为该背离或将难以持续。本文从股东户数和市场交易视角出发,分析压制券商板块估值的原因。

我们根据中泰证券策略团队构建的“基于订单拆分的资金行为刻画”,分析机构与散户对板块的定价权。我们发现,自2024年9·24行情以来,影响券商板块的资金定价行为显著分化:1)2024年9月的板块大涨主要由机构净买入贡献,散户行为相对滞后,在2024年10月至12月间持续买入;2)2025年4月市场低点至2025年8月期间的板块同步市场上涨的行情呈现机构买入但散户卖出的特点;3)2026年以来,券商板块的持续抛压主要来自散户,机构的净买入量在1Q26并不明显,但在4月以来有逐步加速流入的迹象。

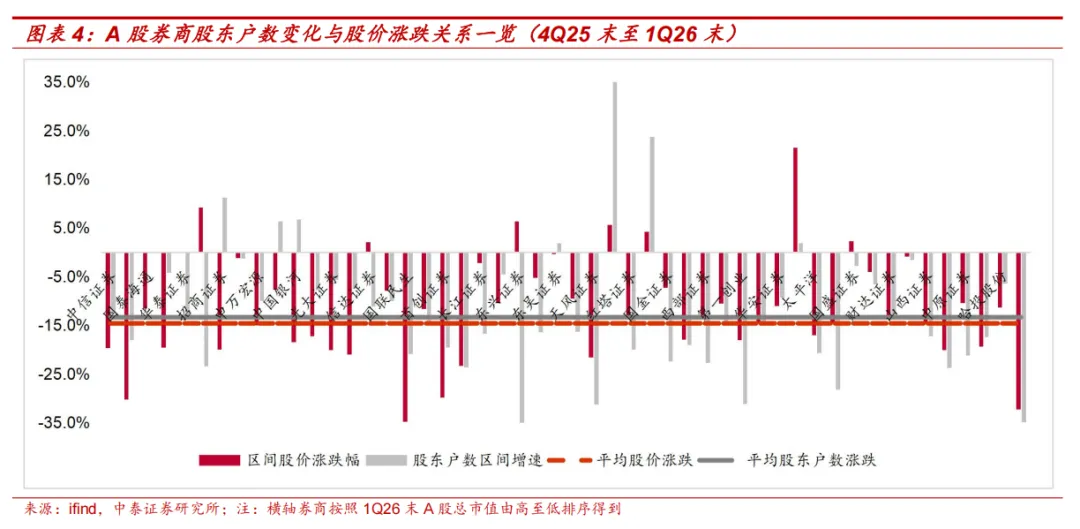

股东视角:从股东户数变化可观察增量资金的边际贡献。复盘来看,A股上市券商的股东户数常随股价上涨而快速增加。这背后可能有两层逻辑:1)券商的盈利模式与资本市场表现直接挂钩,逻辑简单清晰,对散户投资者有较强的吸引力;2)股东户数的增加虽然从筹码角度意味着分散化,但这往往被视作市场人气和关注度提升的标志。我们对比了4Q25至1Q26末A股上市券商期末股东户数变化与期间(2025.01.01至2026.03.31)股价涨跌的关系,区间平均股价涨跌幅和区间整体股东户数变化增速分别为-14.6%和-13.4%,除个别券商外,绝大部分A股券商的区间股价涨跌与股东户数变化匹配良好。从户均市值与总市值关系看,不同公司定价权分化显著,A股券商股东整体呈现“头部机构化、中部均衡化、尾部散户化”格局。

业绩视角:“慢牛”预期引导下,宽基ETF的大额赎回拖累券商板块权重股的投资热情。市场对于“慢牛”逻辑的演绎在本轮指数上涨中逐步形成共识,配置逻辑从“博弈高弹性”转向“追逐确定性”,一定程度上压制券商板块的估值弹性。更深层看,“慢牛”所隐含的低波动、低换手特征,与券商依赖市场活跃度的传统盈利模式存在结构性错配,导致投资者陷入“既怕追高陷阱,又忧业绩平淡”的双重不确定中。市场对券商板块在新生态下的定价认知模糊,是当前其贝塔属性弱化的关键原因。

交易视角:增量资金的审美偏好差异。当前市场交投活跃度明显提升,板块分化延续,增量资金并未离开既有的主线赛道,依旧在“芯”、“光”、“电”之间来回转换。保险资金作为本轮市场增量资金,偏好盈利和股息稳定的大市值品种,而证券板块股息率在优势并不突出,同时2015年后证券行业ROE高位回落,当前仍处于相对低位。

投资建议:一花独放不是春,百花齐放春满园。第一梯队(优先配置):低估值头部综合券商(中信、中金、华泰),依托强综合实力,受益行业集中、并购重组及政策红利,估值修复空间充足。第二梯队(弹性配置):高性价比、ROE 改善明确的特色券商(广发、兴业、东方),财富管理、资管、投行跟投等轻资产业务占比高,弹性显著。

风险提示:本文基于股东户数变化分析筹码结构,具有一定的主观性,存在研报信息更新不及时风险及样本统计差异,权益市场波动加剧,数据更新不及时,模型测算偏差风险

正文分析

1.引言:对当前“牛市旗手”弹性趋弱的一点思考

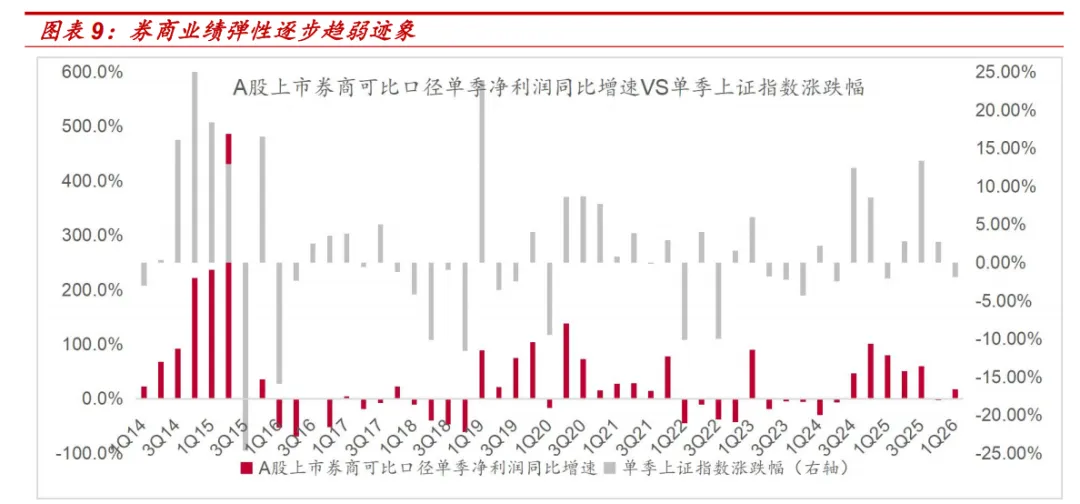

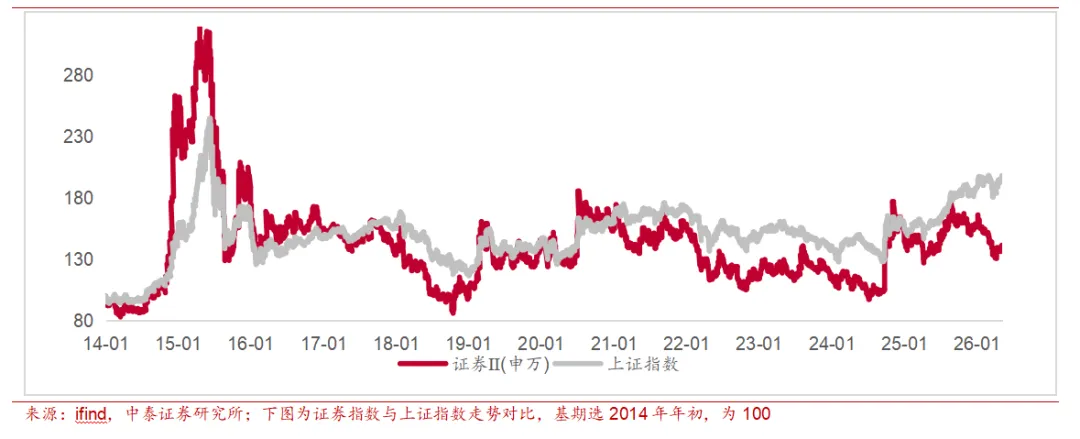

2025年以来券商板块明显跑输大势,当前PB仅为1.3倍,与向好的基本面预期形成鲜明反差。复盘来看,以证券II指数为例, 2025年初至8月,券商板块虽有上涨,但力度弱于大盘,期间6月下旬至8月中旬的趋势性行情带动券商估值回暖,但8月下旬后出现明显回落,9月后加速转弱。2025年8月25日至2026年5月12日,券商板块累计跌幅达到18.4%,显著跑输沪深300(+10.7%)和上证指数(+8.5%)等主要指数。2026年4月以来,券商板块虽然跟随市场有所反弹,但力度和节奏仍未充分彰显“牛市旗手”的号召力。2026年4月末券商板块指数相当于最近一次上证指数区间约为3400点附近,差距约20%左右。

券商板块往往承担着“春江水暖鸭先知”的领涨角色,但如今市场已步入“仲夏”,券商的估值依旧处于"冰点",我们认为该背离或将难以持续。我们认为,从基本面的视角很难找到合意的结论。本文从股东户数和市场交易视角出发,分析压制券商板块估值的原因。

2.从股东户数变化观察增量资金边际贡献

我们根据中泰证券策略团队构建的“基于订单拆分的资金行为刻画”,分析机构与散户对板块的定价权。该模型使用万得的拆分数据进行研究。万得按照订单金额划分为小单、中单、大单与超大单四类,其中,小单对应金额在4万元以下,中单对应4万元至20万元区间,大单对应20万元至100万元区间,而超大单则为100万元以上,分别对应散户、中户、大户及机构投资者四类主体。我们发现,自2024年9·24行情以来,影响券商板块的资金定价行为显著分化:1)2024年9月的板块大涨主要由机构净买入贡献,散户行为相对滞后,在2024年10月至12月间持续买入,这也与后文提到的股东户数变化相契合;2)2025年4月市场低点至2025年8月期间的板块同步市场上涨的行情呈现机构买入但散户卖出的特点;3)2026年以来,券商板块的持续抛压主要来自散户,机构的净买入量在1Q26并不明显,但在4月以来有逐步加速流入的迹象。

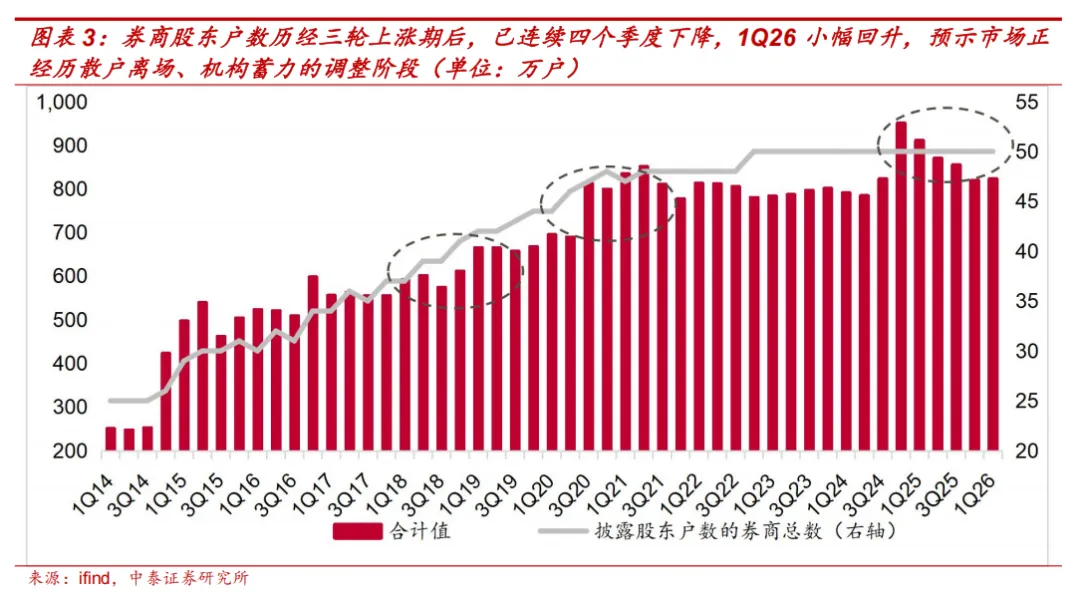

券商股东户数的历史抬升期与板块上涨呈正相关。券商因业务与资本市场直接挂钩、盈利逻辑清晰,且历史股价波动呈现于指数强相关特征,往往是散户看好市场加仓的重点板块之一。复盘近三轮券商股东户数回升期:1)2018年末第一轮股东户数抬升伴随板块股价触底企稳与2019年初“春季躁动”启动;2)2019年中至2020年底的第二轮股东户数抬升,期间伴随科创板设立与创业板注册制推进,点燃券商板块投资热情。3)2024年末的第三轮抬升,股东户数于4Q24末达到峰值951万户,契合当时9·24政策密集出台与市场信心修复,散户跟随政策与股价节奏持续买入。股东户数虽反映筹码分散,但更是市场人气升温的标志,每一轮抬升均伴随市场交投活跃的攀升与券商板块关注度的提升。

2025年1月后股东户数逐季回落,反映散户在股价回调中因盈利兑现或预期转弱而离场,市场情绪降温。不过2025年后,A股上市券商合计股东户数呈现逐季下台阶,截至1Q26,券商板块股东户数合计值达824万户,在经历前期持续波动后呈现小幅回升态势。不过硬币的另一面是,从筹码结构看,股东户数下降往往意味着散户抛出的筹码被机构吸纳,集中度提升,为后续行情蓄力。

为了更好说明股东户数变化对A股上市券商的股价的影响。我们对比了4Q25至1Q26末A股上市券商期末股东户数变化与期间(2025.01.01至2026.03.31)股价涨跌的关系。A股上市券商的股东户数变化对区间股价的涨跌的解释程度相对良好,侧面印证了散户对于A股券商的定价具备一定“话语权”。具体来看,区间平均股价涨跌幅和区间整体股东户数变化增速分别为-14.6%和-13.4%。绝大部分A股券商的区间股价涨跌与股东户数变化匹配良好,仅部分个股出现明显背离。

具体个股来看,区间股东户数增长排名靠前的5家A股上市券商分别为长城证券(36.5%)中银证券(23.7%)、招商证券(11.2%)、中国银河(6.7%)和中金公司(6.4%),对应股价涨跌分别为长城证券(5.6%)、中银证券(4.2%)、招商证券(-19.9%)、中国银河(-18.5%)和中金公司(-7.7%),其中多为区间有合并预期和题材炒作的券商,整体表现好于区间板块涨跌。股东户数下降排名靠前的5家A股上市券商分别为东兴证券(-39.7%)、锦龙股份(-34.9%)、天风证券(-31.2%)、第一创业(-31.1%)和国海证券(-28.2%),对应区间涨跌幅分别为东兴证券(6.3%)、锦龙股份(-32.3%)、天风证券(-21.6%)、第一创业(-18.0%)和国海证券(-14.6%),除东兴证券因合并重组外其余券商跌幅均大于整体水平。

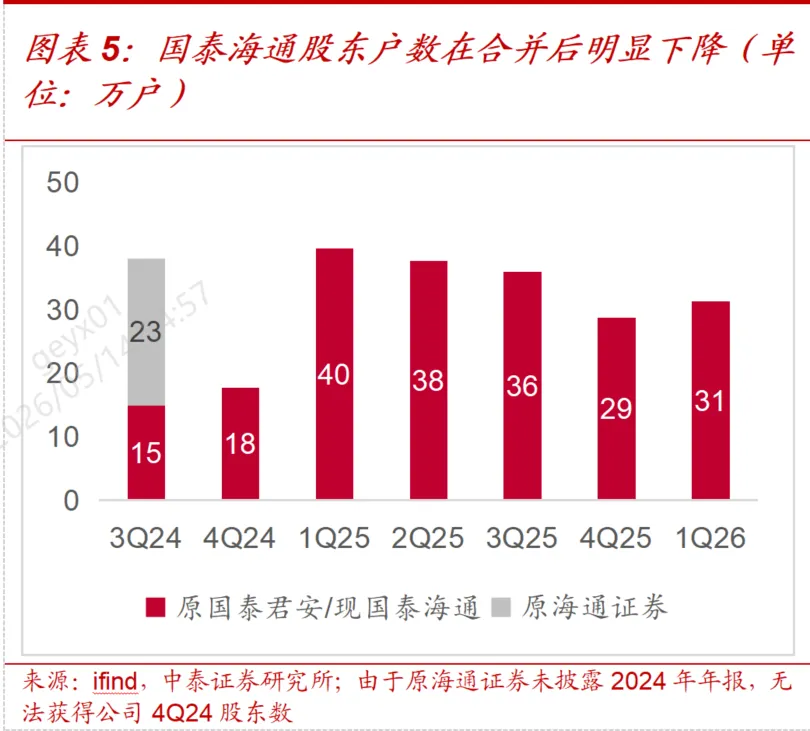

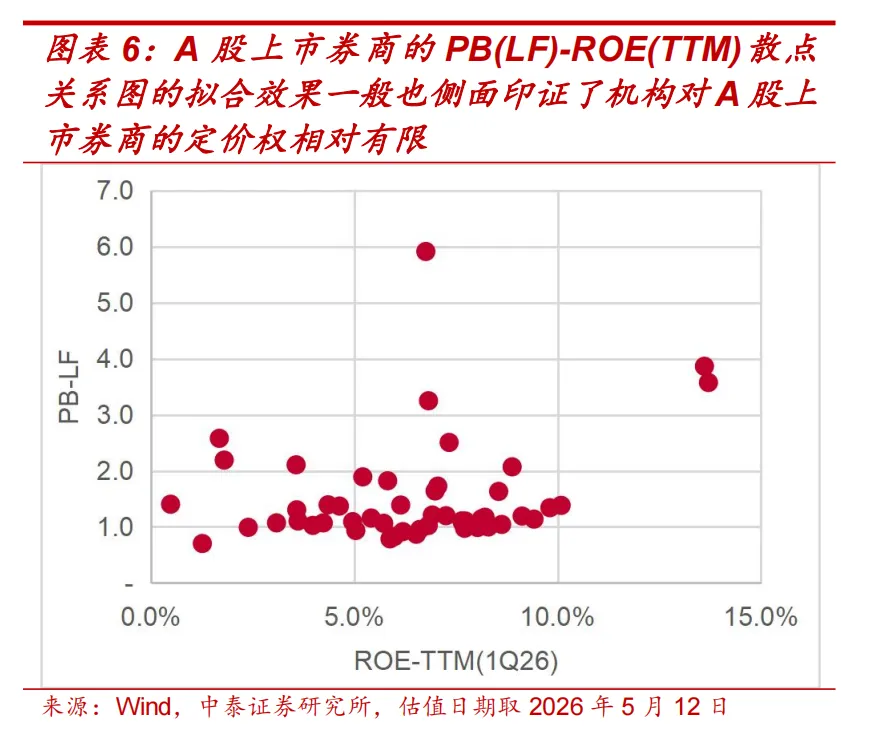

值得注意的是,国泰海通2025年合并上市后,公司1Q25的股东户数包括了从原海通证券股东合并数据,从定期报告来看,2Q25、3Q25和4Q25期末固定户数分别为38万户、36万户、29万户,呈现逐季回落趋势,1Q26首现合并后股东户数回暖迹象,股东户数回升至31万,也与前述散户行为基本契合。A股上市券商的PB(LF)-ROE(TTM)散点关系图的拟合效果一般也侧面印证了机构对A股上市券商的定价权相对有限。

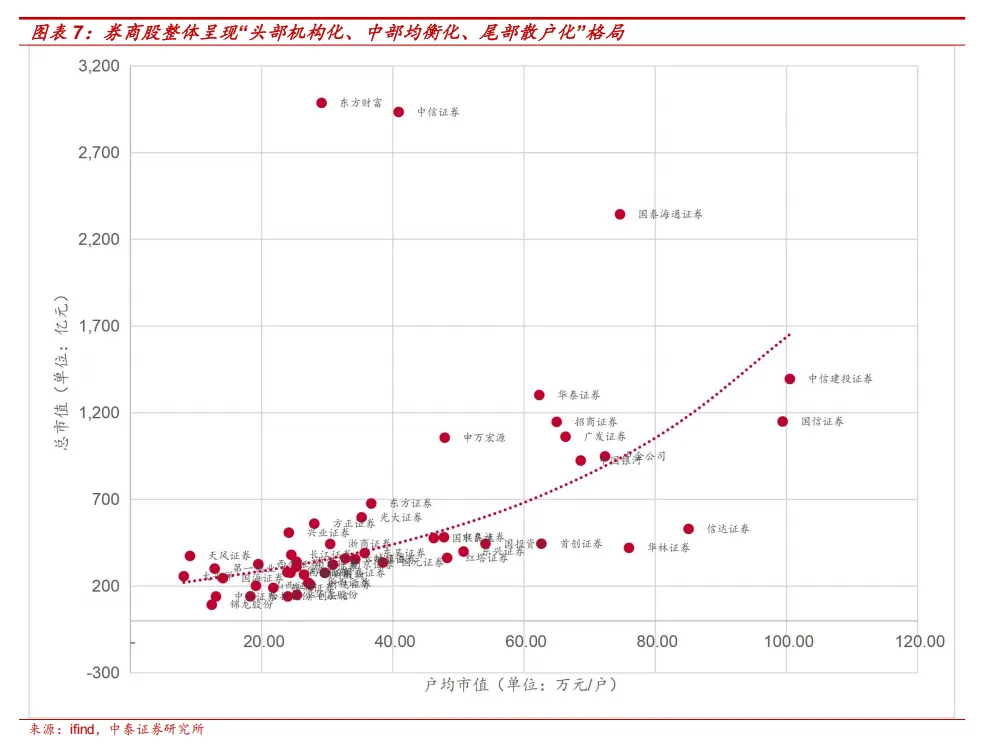

从户均市值与总市值关系看,不同公司定价权分化显著。我们用A股上市券商的户均市值(总市值/股东户数)代表散户与机构的相对影响力。如果户均市值越小,则代表散户的影响力越大,反之则机构的定价权更重,我们发现,如下图所示,中大型券商的户均市值明显高于中小型券商,其中东方财富和中信证券作为行业龙头,市场关注度高,股东户数也更多,对应户均市值相比其他大型券商更低,也侧面指向了散户的参与度较高。市值小而股东户数高的公司,筹码分散,属典型散户定价,股价受情绪驱动波动大。市值大而户数稳定的公司,户均市值极高,机构持仓集中,属于机构定价。A股券商股东整体呈现“头部机构化、中部均衡化、尾部散户化”格局。

3.业绩视角:“慢牛”行情下,券商股的弹性和持续性难以形成一致预期

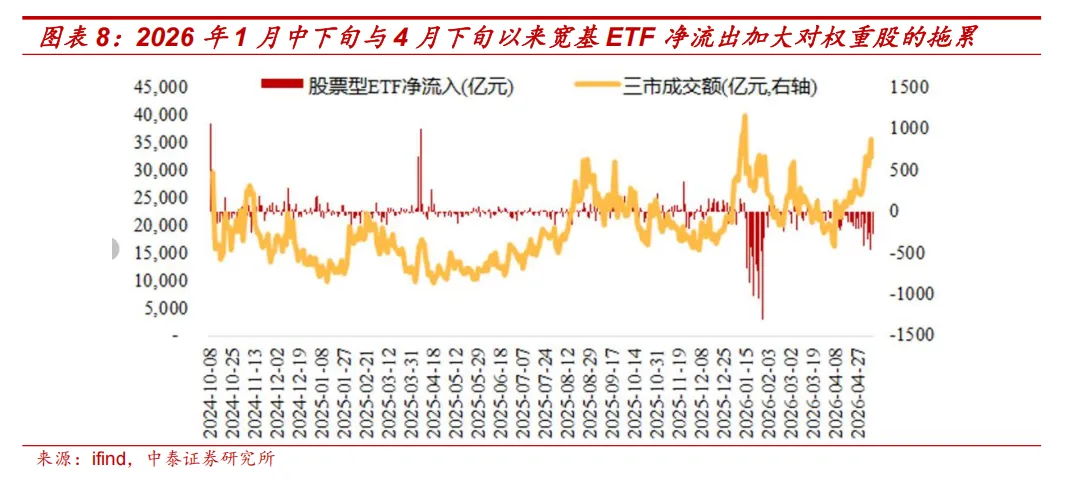

“慢牛”预期引导下,宽基ETF的大额赎回拖累券商板块权重股的投资热情。2026年1月14日经中国证监会批准,沪深北三大交易所联合发布《调整融资保证金比例的通知》,将融资保证金最低比例从80%上调至100%,调整旨在对过热的杠杆资金进行“温和降温”。新规实施后,两融交易额和余额增速明显放缓,此次调整是逆周期调节工具,核心目的是控制高杠杆引发的非理性波动,也侧面体现了监管层对“慢牛”而非“快牛”的期待。同时,2026年1月中下旬与4月下旬以来,以沪深300指数、中证1000指数、上证50指数等为代表的宽基ETF净流出,一定程度上对沪深蓝筹品种的估值情绪压制相对较大,券商板块中的中信证券、东方财富、国泰海通、华泰证券、广发证券等标的在上述宽基指数中权重靠前。

A股市场长期呈现“高波动、强周期”特征,当前所讨论的“慢牛”行情仍需更长时间验证。市场对于“慢牛”逻辑的演绎在本轮指数上涨中逐步形成共识,行情从此前的估值催化向盈利修复迈进,配置逻辑从“博弈高弹性”转向“追逐确定性”,这直接降低了对券商等高波动板块的配置意愿,一定程度上压制其估值弹性。更深层看,“慢牛”所隐含的低波动、低换手特征,与券商依赖市场活跃度的传统盈利模式存在结构性错配,导致投资者陷入“既怕追高陷阱,又忧业绩平淡”的双重不确定中。市场对券商板块在新生态下的定价认知模糊,是当前其贝塔属性弱化的关键原因。

4.交易视角:增量资金的审美偏好差异

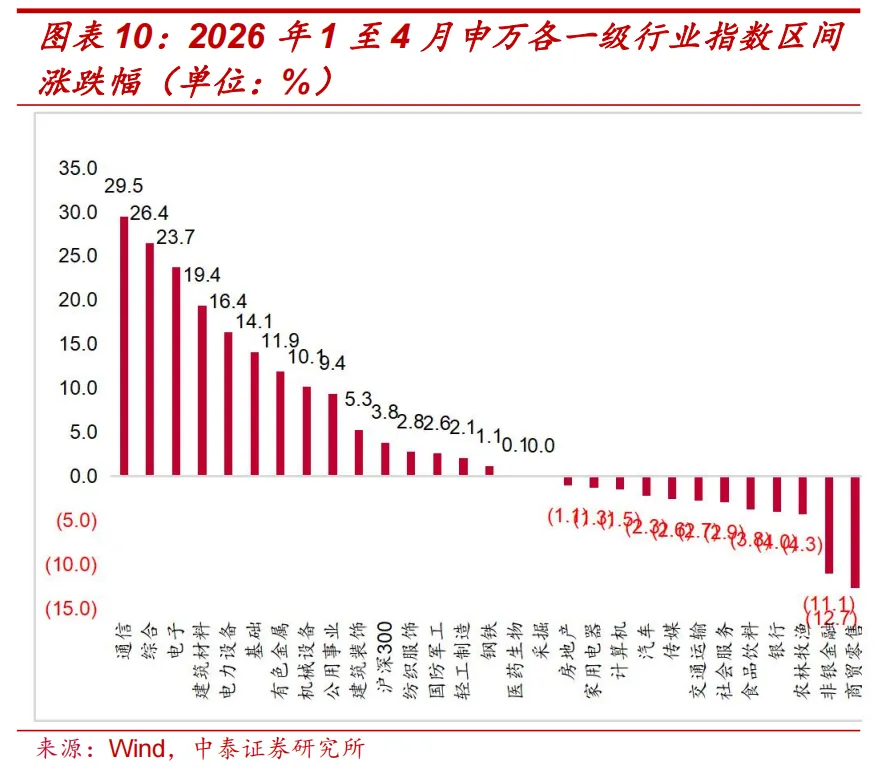

当前市场交投活跃度明显提升,板块分化延续,增量资金并未离开既有的主线赛道,依旧在“芯”、“光”、“电”之间来回转换。2026年1至4月,28个申万行业中15个行业上涨,通信、综合、电子、建筑材料、电力设备涨幅靠前。沪深300指数上涨3.83%,共有11行业跑赢。行业分化明显,市场资金青睐赚钱效应较好的板块,对于处于下跌的低估值板块关注度并不高。不过,需要注意的是,非银板块的业绩贡献主要源自投资业务,A股2Q26以来的持续反弹预计将使得投资者逐步上修中期业绩预期,有助于托底估值中枢向上。

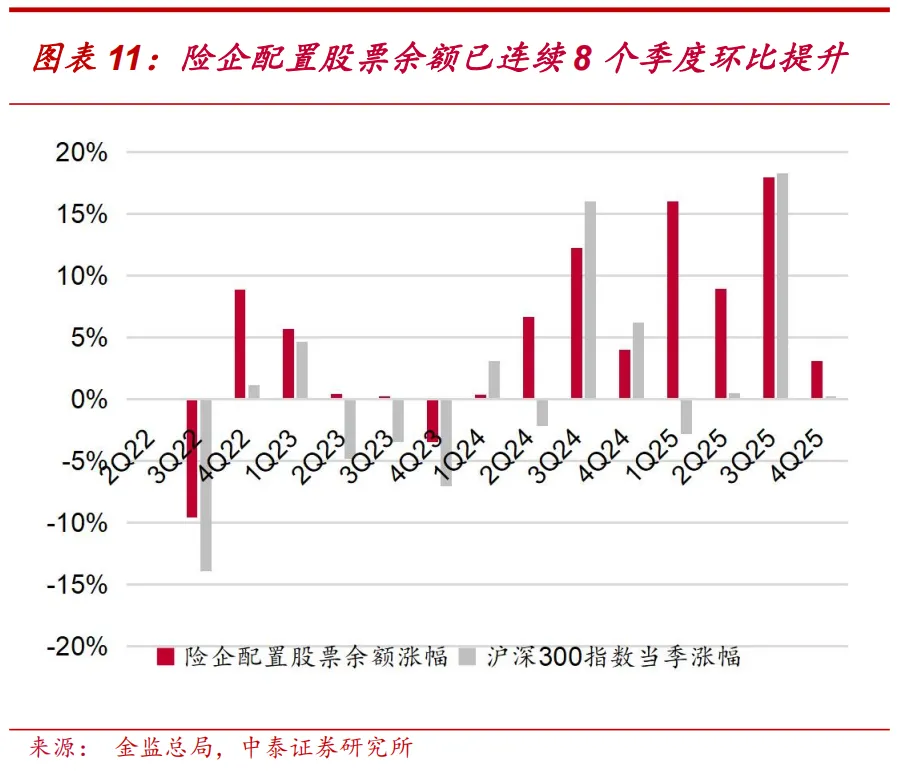

保险资金作为本轮市场增量资金,偏好盈利和股息稳定的大市值品种。4Q25产寿险公司资产配置股票余额比例达10.1%,处于历史高位,得益于市场热点轮动与配置意愿提升的双轮驱动。自2Q25以来,险企配置股票余额已连续8个季度实现环比增长。从对比走势来看,险企的股票配置行为表现出较强的逆周期与左侧布局特征:在市场下跌或震荡期,往往能保持正增长或小幅流入,而在市场大幅上涨期,其增量反而有所收敛。这表明险资在权益投资上更倾向于逆向操作,通过持续稳定的增配来发挥长期资金的“压舱石”作用。

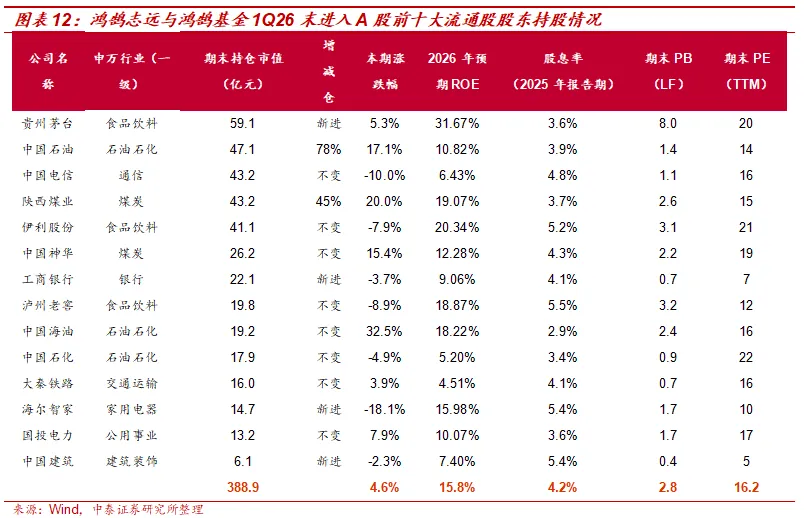

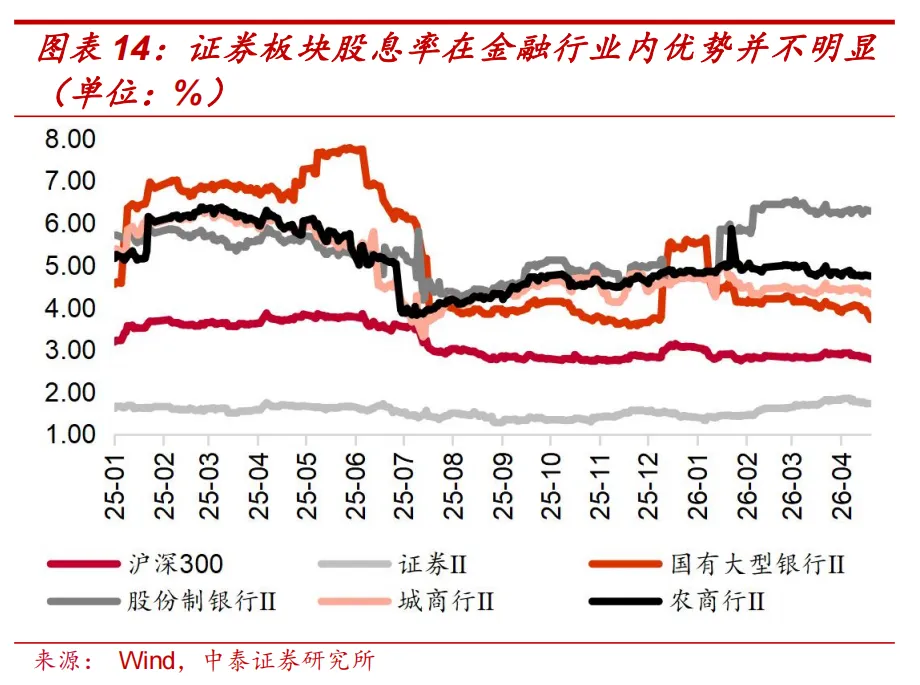

证券板块股息率在金融行业内优势并不突出。根据我们此前发布的报告,保险资金首批长期股票投资试点通过长股投+FVOCI权益工具组合,降低权益资产市值波动对于净利润的影响;同时给予偿付能力占用打七折、豁免权益类资产占比的政策优惠。1Q26末鹄志远与鸿鹄基金进入A股前十大流通股股东合计持股金额达388.9亿元。1Q26试点基金新进贵州茅台、工商银行、海尔智家、中国建筑A股前十大流通股股东,并对中国石油和陕西煤业进行了增仓。本期试点基金投资股票加权平均涨跌幅为4.6%,2026年加权预期ROE为15.8%,加权平均股息率为4.2%,加权平均PB和PE分别为2.8X和16.2X。2025年以来证券板块股息率整体在1.5%-2.0%低位徘徊,远低于银行4%-6%的水平,甚至低于沪深300,使得券商板块缺乏防御属性,对保险资金吸引力弱于银行。

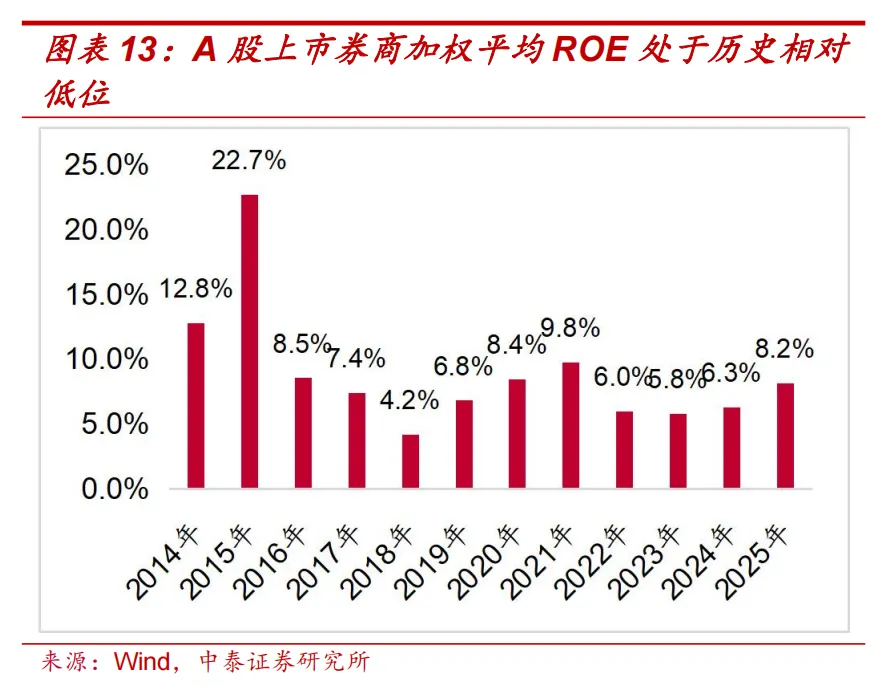

2015年后证券行业ROE高位回落,当前仍处于相对低位。以A股上市券商为例,2015年ROE达到22.7%的历史高位,随后2016 - 2018年持续下滑,2018年降至4.2%的阶段性低点;2019年起逐步修复, 2021年回升至9.8%,但2023年再次下探至5.8%,此后逐年回升至2025年的8.2%。这一走势反映出证券行业盈利能力受市场周期、业务结构转型等因素影响,当前ROE处于历史相对低位区间,关注后续市场竞争格局改善和交投活跃度回升带来的盈利能力进一步回升。

5.投资建议与风险提示

一花独放不是春,百花齐放春满园。1Q26上市券商业绩整体强劲,叠加当前市场风险偏好提升,以及上市券商板块处于历史估值相对低位,看好板块机会。非银板块往往承担着“春假水暖鸭先知”的领涨角色,但如今市场已步入“仲夏”,板块的估值依旧处于"冰点",我们认为该背离或将难以持续。从1Q26业绩看,龙头券商业绩超预期;估值上,当前板块 PB 仅 1.3倍,与强基本面改善预期背离,再融资扰动消化完毕,叠加 “十五五” 金融强国、并购重组、衍生品扩容、再融资松绑等政策催化,将迎来系统性重定价;资金情绪端,前期压制因素消退,成交额高位支撑下配置性价比凸显。

建议关注:第一梯队(优先配置):低估值头部综合券商(中信、中金、华泰),依托强综合实力,受益行业集中、并购重组及政策红利,估值修复空间充足。第二梯队(弹性配置):高性价比、ROE 改善明确的特色券商(广发、兴业、东方),财富管理、资管、投行跟投等轻资产业务占比高,弹性显著。

风险提示:本文基于股东户数变化分析筹码结构,具有一定的主观性,存在研报信息更新不及时风险及样本统计差异,权益市场波动加剧

证券研究报告:

谁偷走了本轮券商的弹性?从股东户数和交易视角说起

对外发布时间:2026年5月14日

报告发布机构:中泰证券研究所

参与人员信息:

葛玉翔|SAC编号:S0740525040002|邮箱:geyx01@zts.com.cn

蒋峤|SAC编号:S0740517090005|邮箱:jiangqiao@zts.com.cn

中泰非银金融团队

葛玉翔(执业证书编号:S0740525040002)

中泰非银金融首席分析师,上海财经大学保险硕士。2021年至2023年新财富非银金融团队保险领域核心成员。2025年4月加入中泰证券研究所,全面覆盖非银金融行业领域。曾供职于上海申银万国证券研究所和东吴证券研究所等。

蒋峤(执业证书编号:S0740517090005)

中泰非银金融联席首席分析师,毕业于复旦大学管理学院,拥有金融工程硕士学位,曾供职于浦发银行,2015年至今任职于中泰证券研究所金融团队,研究覆盖非银金融行业、财富管理、多元金融等相关研究领域。

谢谢阅读

欢迎关注我们

中泰证券非银金融团队

微信公众号免责声明:

本订阅号为中泰证券非银金融团队设立的。本订阅号不是中泰证券非银金融团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

发表评论

发表评论: