研报速递

研报速递2026 年一季度 A 股上市券商一季报已全部披露完毕,行业整体实现营收 1514.23 亿元,同比增长 31%;归母净利润 608.46 亿元,同比增长 16%。头部券商凭借资本、牌照与综合服务优势,业绩集中度持续提升,前十大券商净利润占全行业约 73%。下面从规模、增速、业务驱动三个维度,拆解前十券商的一季度成绩单。

一、前十席位稳固,中信证券稳居“一哥”

2026 年一季度归母净利润前十券商依次为:中信证券、国泰海通、华泰证券、广发证券、中信建投、中金公司、中国银河、招商证券、申万宏源、国信证券。头部格局稳定,仅个别席位因增速差异微调。

1. 第一阵营:中信、国泰海通双寡头领跑

中信证券:营收 231.55 亿元(同比 + 40.91%),归母净利润 102.16 亿元(同比 + 54.60%),唯一单季净利破百亿的券商,日均盈利 1.13 亿元。经纪、投行、资管全线增长,港股 IPO 热潮带动投行业务增长 23.67%。

国泰海通:营收 162.32 亿元(同比 + 58.91%),归母净利润 63.88 亿元。同比下滑主因是 2025 年同期合并海通证券确认负商誉推高基数;扣非净利 57.11 亿元(同比 + 73.43%),核心业务韧性强劲。

2. 第二阵营:广发、华泰、建投增速亮眼

广发证券:营收 116.82 亿元(同比 + 64.33%),归母净利润 47.07 亿元(同比 + 70.73%),头部券商中增速第一。自营投资收益爆发,公允价值变动收益同比增 19 倍;经纪业务收入增 53.5%,代销金融产品规模突破 3700 亿元。

华泰证券:营收 104.22 亿元(同比 + 22%),归母净利润 45.2 亿元(同比 + 30%),财富管理与机构业务双轮驱动,资管规模稳居行业前列。

中信建投:营收 76.96 亿元(同比 + 62.26%),归母净利润 36.67 亿元(同比 + 99.03%),净利增速行业第二。投行与自营业务协同发力,IPO 承销规模同比翻倍。

3. 第三阵营:中金、银河等稳中有分化

中金公司:营收 88.25 亿元(同比 + 57%),归母净利润 35.77 亿元(同比 + 75.19%),投行龙头地位稳固,一季度投行收入 15.4 亿元,位居行业第一。

中国银河:营收 73.55 亿元,归母净利润 32.1 亿元,经纪业务市占率领先,受益于市场交投活跃。

招商证券:营收 69.73 亿元,归母净利润 30.8 亿元,自营与资管业务均衡增长。

申万宏源:营收 59.28 亿元,归母净利润 28.5 亿元,固收投资表现稳健。

国信证券:营收 49.21 亿元(同比略降),归母净利润 22.3 亿元(同比 - 5%),前十中唯一负增长券商,自营业务波动拖累业绩。

二、业绩分化显著,自营与投行成核心引擎

1. 增速分化:最高 99%,最低 - 5%

前十券商中,中信建投(99.03%)、中金公司(75.19%)、广发证券(70.73%) 净利增速超 70%,显著高于行业平均;国信证券同比下滑,其余券商增速在 20%-50% 区间。

2. 业务驱动:五大主业全线修复

自营投资:头部券商投资类收入合计 444 亿元,同比 + 32%。中信证券自营收入 117 亿元,广发、招商、建投同比分别 + 124%、+85%、+79%。

投行业务:IPO 与再融资回暖,一季度股权融资规模 2537.81 亿元,同比 + 63.92%。中金、中信、华泰投行收入位居前三。

经纪业务:市场日均成交额同比增 79%,带动经纪收入 475.9 亿元,同比 + 44%。

信用与资管:两融余额稳步增长,资管规模扩张,利息与资管业务收入同比分别 + 87.2%、+27.4%。

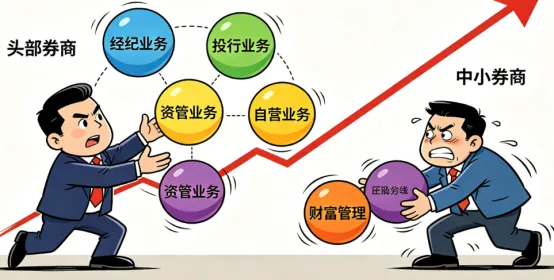

三、头部效应强化,行业格局加速集中

2026 年一季度,前十券商营收占全行业 69.3%,净利占 74.7%,集中度同比提升。中信、国泰海通与其他券商差距持续拉大,中信证券营收是第十名国信证券的 4.7 倍。

中小券商虽有部分增速超 100%(如信达、财达),但规模基数低,难以撼动头部地位。头部券商凭借资本实力、全牌照布局、机构客户资源,在自营、投行、财富管理等高附加值业务中优势凸显,行业“马太效应” 加剧。

结语

2026 年一季度,头部券商交出 “规模稳、增速高、结构优” 的成绩单,中信、国泰海通双寡头稳固,广发、建投、中金高增长领跑。自营与投行成为业绩核心驱动力,财富管理转型成效显著。

展望二季度,随着资本市场改革深化、IPO 常态化与居民财富管理需求释放,头部券商有望延续高景气,业绩集中度或进一步提升。

发表评论

发表评论: