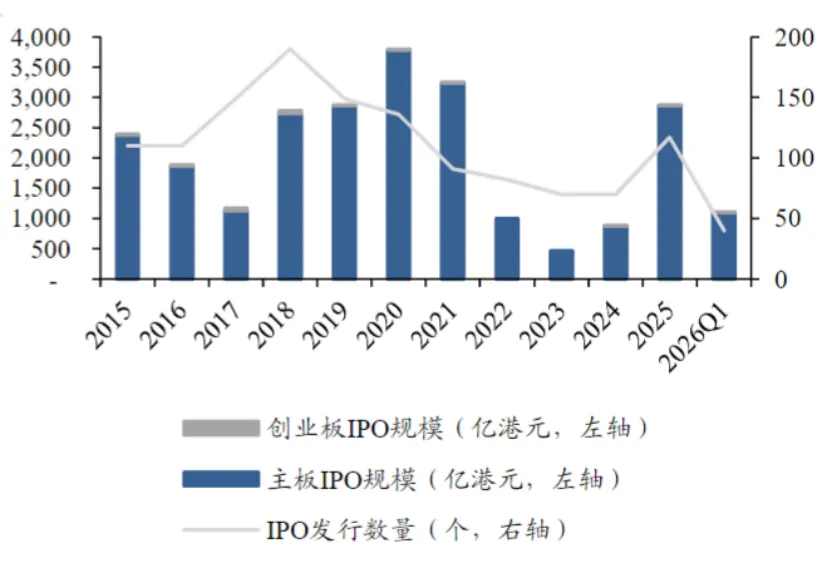

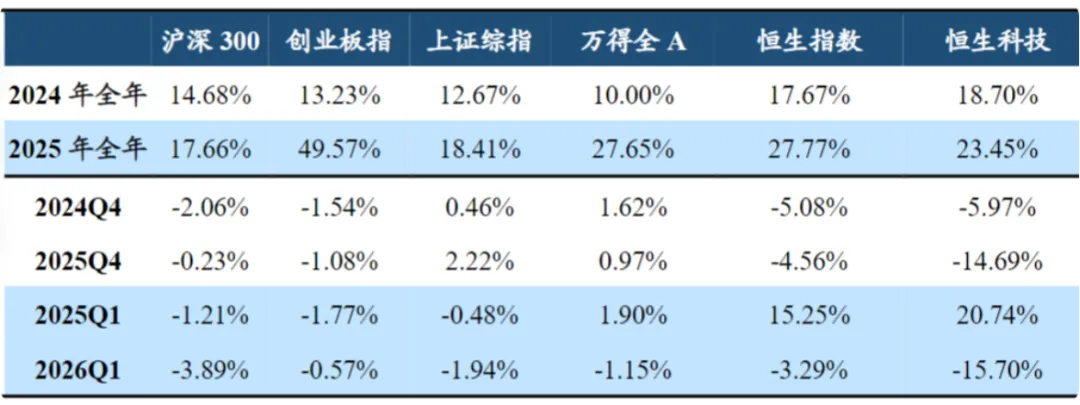

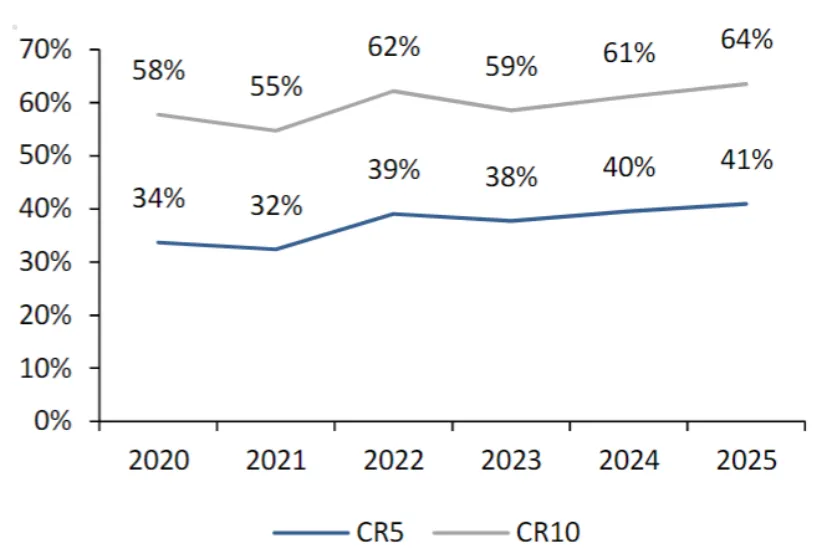

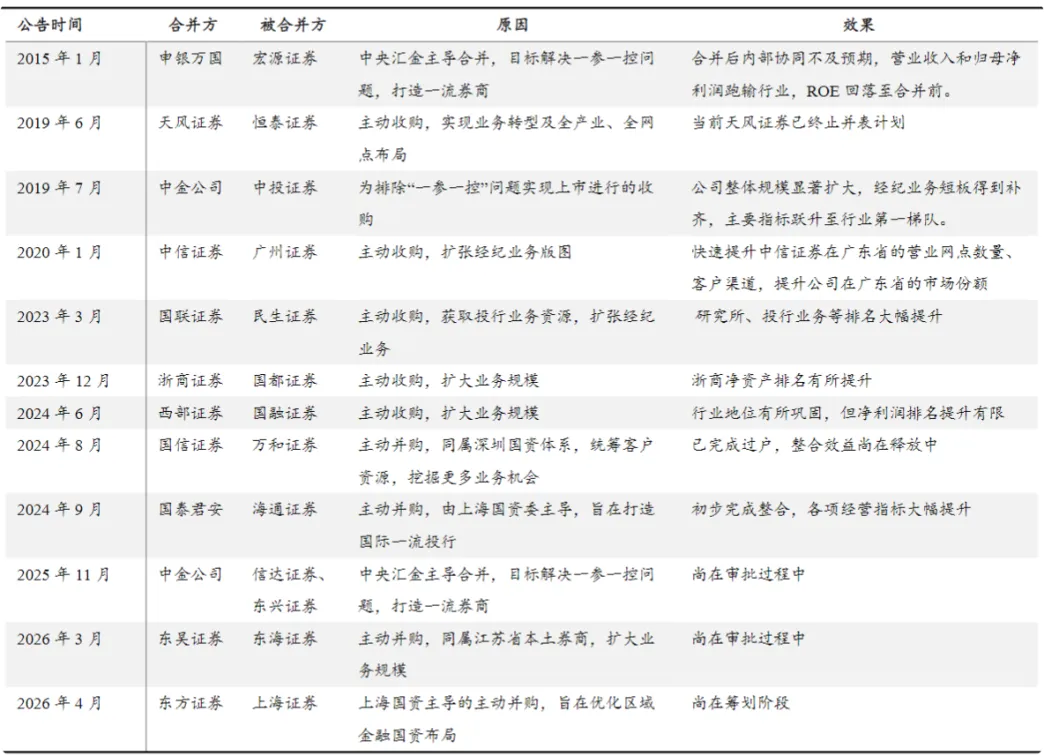

明泽观察|券商配置价值待重估券商板块2026年一季报披露完毕,整体业绩超出市场预期,基本面与业务全面向好,支撑ROE趋势向上,同时也验证了头部券商经营稳健、盈利领跑的核心优势。从估值来看,市场对券商板块的资金压制及再融资担忧已充分反映,估值持续处于历史低位,而ROE持续向好,基本面与估值的背离难以长期持续。低利率环境下,权益资产配置吸引力显著提升,增量资金的可持续性较强,预示市场正迈入良性向上的发展周期,进而带动板块业绩高增。一季报超预期、成长性提升、低估值以及市场低配置,构成了我们当下看好券商板块配置价值提升的核心逻辑。同时,在政策持续推动证券行业高质量发展的过程中,并购重组是券商实现外延式发展的重要手段,其对提升行业整体竞争力、优化资源配置以及促进市场健康发展均具有积极作用,也有助于提高行业集中度、形成规模效应。本文将结合最新市场观点,从板块的26Q1&25年报总结、业务情况梳理及展望、投资逻辑等方面多维度展开分析,探寻券商配置价值,具体内容详见正文。2025年全年经营概况:50家上市券商或券商母公司2025年合计实现营业收入 5937亿元,同比增长35%;合计实现归母净利润2300亿元,同比增长 43%,若扣除华泰完成Assetmark股权出售的投资收益和国泰君安吸收合并海通证券的负商誉则板块归母净利润同比增长45%,而且所有券商均趋势向好——同比增长或扭亏为盈;平均ROE为6.77%,同比增加1.82 个百分点,主要靠费类及自营业务驱动,其中7家券商ROE超过10%;平均杠杆率为3.39 倍,较2024年末的3.34倍小幅提升。此外,响应监管号召,券商持续提升分红比例,现金分红同比增长 33%,分红比例同比增加2个百分点。2026年一季度业绩表现:上市券商归母净利润同比+38%,分化明显。50家上市券商合计实现营业收入1634亿元,同比增长31%;合计实现归母净利润649亿元,同比增长38%,环比增长38%。其中,头部券商一季度业绩增速明显高于上市券商平均:Top10券商(不含东方财富)合计实现营业收入1031亿元(同比增长41%),实现归母净利润437亿元(同比增长47%),除国信证券净利润同比下滑外,其余9家大型券商均同比增长;中小券商分化明显:8家券商净利润同比增速高于50%,13家券商净利润同比下滑,业绩分化主要是由于:1)投资收益是头部券商业绩超预期重要因素,因为权益市场板块间分化明显,持仓风格、持仓调整速度等都是核心变量,而且中小券商通常方向性仓位偏高,导致业绩波动加大;2)25Q1债市表现较差,但部分券商通过兑现其他债权投资锁定了较高收益,造成自营同比基数较大存在差异;3)头部的客需等业务风险中性特征和多元资产配置带来投资收益韧性十足,市场波动对盈利影响明显减弱。结构特点:整体上,我们认为几家头部券商在国际业务、客需自营甚至财富管理的优势都得以在Q1初步体现,ROE水平及成长性优势验证。ROE方面,50家上市券商2025年平均ROE为1.67%,同比增加0.33个百分点,6家券商ROE超过3%,结合业务情况来看板块的ROE提升主要靠费类及投行业务驱动。因为2024 年9月24日以来,权益市场交投活跃的背景下,经纪业务、两融等费类业务同比大幅增长,同时投行业务受益于IPO、再融资回暖,收入亦有不错增长,再叠加费用率下滑5个百分点至46%,券商行业ROE显著提升。其中,四大头部券商年化加权 ROE平均12.7%,同比+4.2pct,超过2021年高点水平。汇总说明:2026Q1,上市券商主要业务同比:经纪+45%/投行+33%/资管+34%/自营+18%/利息+88%;经纪/投行/资管/利息/自营/其他业务收入占比为32%/6%/9%/10%/37%/7%。对比上一年度同期对应的29%/6%/9%/7%/42%/7% 来看,经纪收入占比在市场大幅放量下显著提升,同时利息收入占比提升(一方面是由于两融规模增长,另一方面是由于负债成本下降);此外,自营贡献度维持高位,但市场波动加剧导致占比下滑较多。图表3:头部券商2026年一季度上市券商分部业务收入占比财富管理/经纪业务:2026 年一季度46家披露经纪业务数据的上市券商经纪业务收入合计482亿元,同比增长 44%,增幅低于市场日均股基交易额增速的79%,我们认为一方面是由于量化、ETF等低费率交易占比提升,另一方面是由于基金费改后分仓佣金大幅下滑,也不可否认佣金率下行压力仍在。其中,两融业务情况回顾:2023年8月以来,证监会根据市场情况和投资者关切,采取了一系列加强融券和转融券业务监管的举措,包括限制战略投资者配售股份出借,上调融券保证金比例,降低转融券市场化约定申报证券划转效率,暂停新增转融券规模等;同步要求证券公司加强对客户交易行为的管理,持续加大对利用融券交易实施不当套利等违法违规行为的监管执法力度。2024年7月,证监会批准中证金融公司暂停转融券业务的申请,同时提高了融券保证金比例,进一步强化融券逆周期调节。其后在2024年9月之后,伴随增量政策持续推出,市场信心得到了极大的恢复。所以,2025 年以来,伴随市场行情上行,投资者风险偏好显著改善,带动融券余额自低位回升。自营业务:我们注意到26Q1自营业务分化明显,头部券商由于多元化布局及客需业务占比高普遍实现较高增速,中小券商方向性仓位偏高,依赖于投资风格、调仓节奏等,在一季度市场波动加大的背景下,分化明显。分化的具体原因已在前文介绍,这里仅补充行业整体和头部对比情况:(1)根据2025年数据,披露数据的45家上市券商母公司口径自营持仓中债权类占比90%、权益类占比10%;(2)衍生品、做市等境内境外客需型业务带动头部券商持续扩表,四龙头金融资产同比+20% VS 其他家同比+7%左右,融出资金同比+42% VS其他家同比+33%左右。此外,随着高质量扩表成为权益自营的新主题,近年来券商普遍通过FVOCI账户增配包括高股息股票和永续债等红利类资产。资管业务:去通道化完成,规模底部企稳。随着资管新规过渡期结束,券商资产管理业务去通道化基本完成,受托管理资产规模底部企稳。根据Wind 统计,32家披露规模及有可比数据的上市券商2025年资管规模合计7.6 万亿元,同比提升 8%。从上市公司参控股的公募基金经营数据来看,头部基金公司因产品结构多元,在行业降费的大背景下整体经营情况仍保持稳定。图表4:资管收入及受托资管规模(注:部分券商未披露当期或上期受托资管规模,因此数据为空)投行业务(IPO融资和再融资情况回顾):(1)2023年8月证监会完善一二级市场逆周期调节机制,阶段性收紧IPO节奏,IPO发行速度有所放缓。2025年以来,受益于资本市场改革深化以及市场生态优化,IPO回暖趋势显现。而且,2025年TOP5券商合计承销境内IPO 960亿元,同比大幅增长166%,合计市场份额73%,较2024年的55%大幅提升。我们认为这主要有三方面的原因:1)并购重组重塑格局:国泰海通合并后项目数量和规模大幅提升,成为集中度上行的关键变量。2)政策与项目结构倾斜:头部券商凭借资本实力、监管沟通与机构客户优势,成为政策落地的核心执行者。IPO 向“少而精”转型,科创板、北交所等注册制板块更依赖头部的定价、风控与承销能力。3)马太效应加剧:头部券商在资本规模、团队覆盖、跨境资源上形成壁垒。此外,2025年以来港股IPO市场强势复苏,募资额与上市数量均创近年新高,发行规模大增主要由大型龙头企业与 A+H 两地上市需求旺盛所驱动。(2)再融资方面,在新“国九条”强调严把发行上市准入关、进一步完善发行制度、严格再融资审核把关的背景下,再融资规模已连续几年显著下滑。随着2025年以来市场活跃度及投资者热情显著提升,增发市场也有所回暖。对应券商的投行业务,其中中金公司(+283%)、国金证券(同比+176%)、浙商证券(同比+113%)投行收入同比增幅较高。(注:以上涉及标的来自公开信息,不构成具体投资建议)图表5:2015-2026Q1港股IPO发行数量及规模权益市场情况:2026 年一季度 A 股呈现先扬后抑、极致分化的震荡格局,主要宽基指数普遍收跌。沪深300指数下跌 3.89%,创业板指 下跌0.57%,上证综指下跌1.94%,万得全A指数下跌1.15%。此外,恒生指数下跌3.29%,恒生科技下跌15.7%。对应权益类公募基金发行规模方面,2025年以来显著回暖,2026Q1来看股票+混合类公募基金发行规模1925亿份(同比+75%),其中指数类及指数增强型产品发行份额737 亿份(占比38%),公募基金整体发行份额同比增长30%至3240亿份。2026年一季度的市场活跃度数据:市场日均股基交易额为31,246亿元,同比增长 79%,环比增长20%,代表权益市场活跃度维持高位;沪市投资者平均每月账户新开户数为441万户,较2025Q1的280万户增长57%;季度末,融资余额为25,905亿元,较上年同期增长36%。2026Q1平均维持担保比为287%,较2025Q1提升23pct,保持在较高水平;平均每月IPO发行数量为10家(2025Q1为9家)。此外港股发行IPO 40只(同比增长 150%),募资规模1101亿港元(同比增长490%),而且季度末仍有近400家企业在港交所排队等候上市聆讯;再融资募集资金 2279亿元,同比增长65%,其中增发2160亿元,同比增长63%,改善显著。行业格局:集中度持续提升。首先,从国外行业集中度来看,以野村证券、大和证券和日兴证券为首的日本主要证券公司利润占比在50%左右;美国投行中,前十位交易商营业收入占比也超过 50%。对应2020-2025年,国内券商CR5及CR10营业收入占比分别由29%和48%提升至38%和58%,CR5及CR10净利润占比分别由34%和 58%提升至41%和64%。而国内券商数量众多且多为综合性券商,近年来牌照进一步放开,加剧了行业的竞争。但由于大多数公司都选择综合性券商的模式,也没有形成特色。在近年来券商数量以及从业人员数量增加的背景下,近期监管引导公募基金管理费及交易佣金下调,以及投行业务的阶段性收紧,短期将对券商收入造成一定压力。我们认为,通过并购重组等方式进行资源整合,有利于提升券商在行业中的竞争地位,同时也推动行业进行供给侧改革;未来在监管的指引下,业内的并购可能会继续增多,行业内的资源整合或将成为券商快速提升规模与综合实力的又一重要方式。2025年以来券商再融资频发,从认购情况来看,大股东认购比例较大,体现了大股东对证券公司发展前景的看好。进而,大型券商通过并购+内生等进一步补齐短板,巩固优势;中小券商通过外延并购也有望弯道超车,快速做大,实现规模效应和业务互补;而行业整体的大财富管理业务充分受益于居民财富迁移。财报数据亦支撑部分头部券商在经纪、投行和资管业务上形成了差异化优势,自2025年以来的同比修复持续好于行业整体。此外,随着金融科技影响力的不断提升,证券行业数字化转型日渐提速,培育国内证券业数字化转型的人才基础,科技能力建设作为提升行业核心竞争力的关键,已成为各大券商激烈竞逐的赛道。截至2026年5月8日,同花顺证券II指数静态估值为1.27xPB,处于基日以来的8.8%分位,处于近十年的10.9%分位,估值较低,投资安全垫进一步增厚。盈利高增而估值低位下,部分头部券商H股26e股息率高于5%。市场配置方面,统计26Q1主动权益公募基金(普通股票型、偏股混合型、灵活配置型、平衡混合型)前十大重仓股配置情况,非银金融板块整体重仓股合计245亿元,配置比例为1.50%,环比下降1.01pct,低配比例 4.03pct,低配幅度环比扩大0.16pct;主动偏股公募基金重仓金融(非银+银行)占比3.8%,环比下降;券商板块主动权益持仓市值环比显著下滑,26Q1券商A股主动权益公募重仓市值达54亿元,环比-55%,行业配置比例为0.33%,环比-0.40pct,行业低配2.65pct,环比小幅收窄0.02pct。我们认为,在我国资本市场高质量发展的背景以及券商重资产业务能力和效率持续提升的趋势下,未来我国券商ROE水平及估值仍存在上升空间。近期股债市场表现均利好券商业务,叠加资本市场改革预期,以及政策鼓励优势优质券商通过并购做优做强,我们认为大型券商优势仍显著,行业集中度有望持续提升,优质券商应享有估值溢价。长期展望,本轮A股转折点自2023年724起,并逐渐在金融改革的推动下由股票融资市走向投资市,在资产定价和游戏规则上也会看到显著的变化,越来越像美股看齐,奠定股市长期繁荣的基础!图表9:中信券商II级指数PB变化情况(单位:倍)(资料来源:ifind)结论:坚定看好券商板块中长期配置价值

当前A股正处在制度变革、市场转型、景气上行的关键阶段,券商作为资本市场核心载体,正迎来基本面、政策面、资金面三重共振,中长期配置价值突出。从市场景气度看,资本市场活跃度持续攀升,2025 年日均股基交易额同比大增70%,2026年一季度突破3万亿元、同比增速近80%,IPO、再融资触底回升,权益市场上行带动券商各项业务全面回暖,50家上市券商2026年一季度净利润同比、环比均增长38%,头部券商盈利优势显著,行业强者恒强格局明确;从资金配置看,当前机构对金融板块显著低配,券商板块估值处于相对低位,配置性价比凸显。更重要的是,本轮行情是长期制度变革的开端,A股正从融资市向成熟投资市转型,在金融强国战略指引下,行业正全力打造世界一流金融服务商,政策红利持续释放。整体而言,券商板块身处资本市场改革核心、受益于市场景气回升,叠加低估值、高性价比优势,价值亟待重估,是当前普通投资者布局A 股的优质方向,建议重点关注!

猜你喜欢

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

研报速递

研报速递

发表评论

发表评论: