研报速递

研报速递五粮液昨天收盘92.26元,跌4.96%,主力资金流入29亿、流出41亿,净流出12亿。

说实话,五粮液昨天的表现,比预计的要好很多。跌停和问询函不仅没出现,反而有多家券商五一都不放假了,加班赶制研报,积极唱多、力挺五粮液,真挺出乎我的意料。

5月3日,华鑫证券发布题为《务实出清向前进,回购注销显稀缺》的研报,对五粮液做出了“买入”的评级。

5月4日,中泰证券紧接着发布题为《25年调整收入确认核算,回购增强投资者信心》的研报,同样对五粮液做出“买入”投资评级。

5月5日,中邮证券继续发布题为《谨慎原则下收入再梳理,动销保障经营基本盘、高股息保障股东回报》的研报,同样给予五粮液“买入”投资评级。

五一黄金假期,加班加点,连着三天,三家不同机构做出惊人一致的评级,实在耐人寻味。

但是需要注意细节。

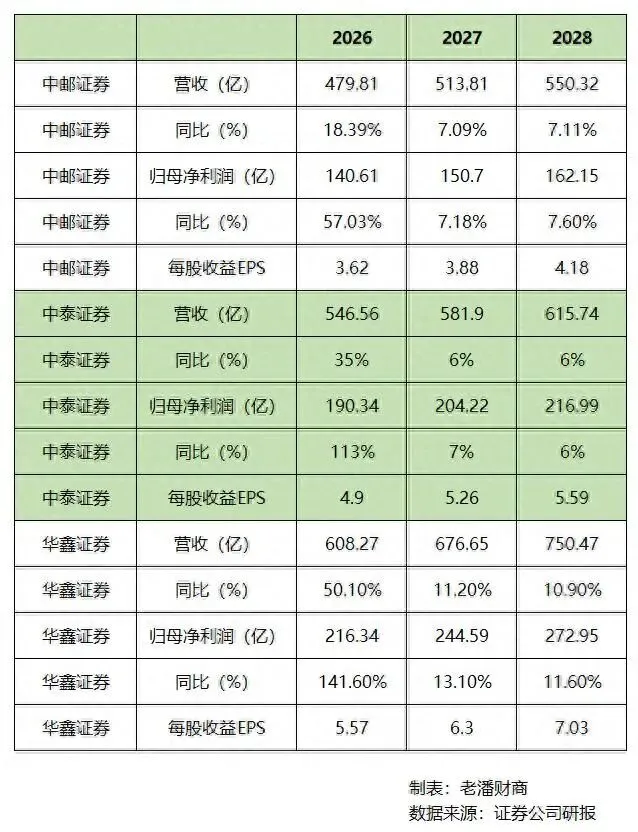

券商研报预测数据汇总

虽然三家券商都给予五粮液“买入”评级,但是各家对五粮液未来三年的营收、净利润和EPS(即每股收益)的预测却大相径庭。大家看看老潘做的汇总表,以今年为例,2026年,三家机构对五粮液营收的预测,最高的是华鑫证券,608亿;最低的是中邮证券,480亿,二者相差128亿;同样,对归母净利润的预测也千差万别,中邮证券预测141亿、华鑫证券预测216亿,二者相差75亿。就是说,虽然几家机构对五粮液未来业绩的预测分歧巨大,但都给予了“买入”的评级。

紧接着,5月6号,节后第一天,东吴证券、华创证券、野村东方国际证券、招商证券也纷纷发布研报,这四家机构的观点就更有意思了:

东吴证券与前面提到的三家一样,积极给五粮液唱多,给了维持“买入”的最高评级,他们的研报标题是《审慎务实减包袱,分红回购重回报》;

华创证券研报标题《刮骨疗伤,重新出发》,也是一副唱多的模样,但是在投资建议里,却玩了个心眼,没有给出明确的投资评级,而是“建议投资者以理性而非情绪决策投资”;

招商证券也是唱多的一方,它们维持“强烈推荐”评级。

只有野村东方,是唯一一个唱空的券商,它的研报标题是《会计核算调整导致2025年业绩大幅低于我们预期》。野村东方是外资控股的证券公司,它对五粮液的评级是“下调目标价至67.36元,下调评级至“减持”。这是目前看到的唯一一家看空五粮液的机构。

野村东方国际证券研报数据汇总

野村东方的观点认为:

由于五粮液2025年量价销售情况低于我们预期,我们下调公司2026-27年收入至552.3/581.8亿元(原为882.9/936.4亿元),引入2028年收入预测611.9亿元。我们上调2026-27年销售费用率至17%/16%(原为11%/11%),管理费用率预测至6.5%/5.5%(原为4%/4%),研发费用率预测至1.1%/1.1%(原为0.6%/0.5%);引入2028年销售/管理/研发费用率预测15%/4.5%/1.1%。因此,我们下调公司2026-27年归母净利润预测至145.3/158.1亿元(原为312.8/330.1亿元),引入2028年归母净利润预测171.2亿元。我们维持18倍的2026年目标市盈率进行估值,略高于可比公司2026年预测市盈率均值16.4倍,以反映我们对公司未来盈利增速的预期高于可比公司均值。基于2026年预测每股收益3.74元(财报口径,原为8.06元),得到目标价67.36元(原为145.04元),潜在上行空间-30.6%,下调至减持评级。

同时,野村东方认为五粮液股价上行风险包括:公司分红比例进一步提升,动销表现优于预期,宏观经济复苏快于预期,消费复苏快于预期。

截至老潘发稿,五粮液股价92.55元,上涨0.31%.

备注:本文不构成任何投资建议。

发表评论

2026-05-07 23:15:05 回复该评论

发表评论: