研报速递

研报速递

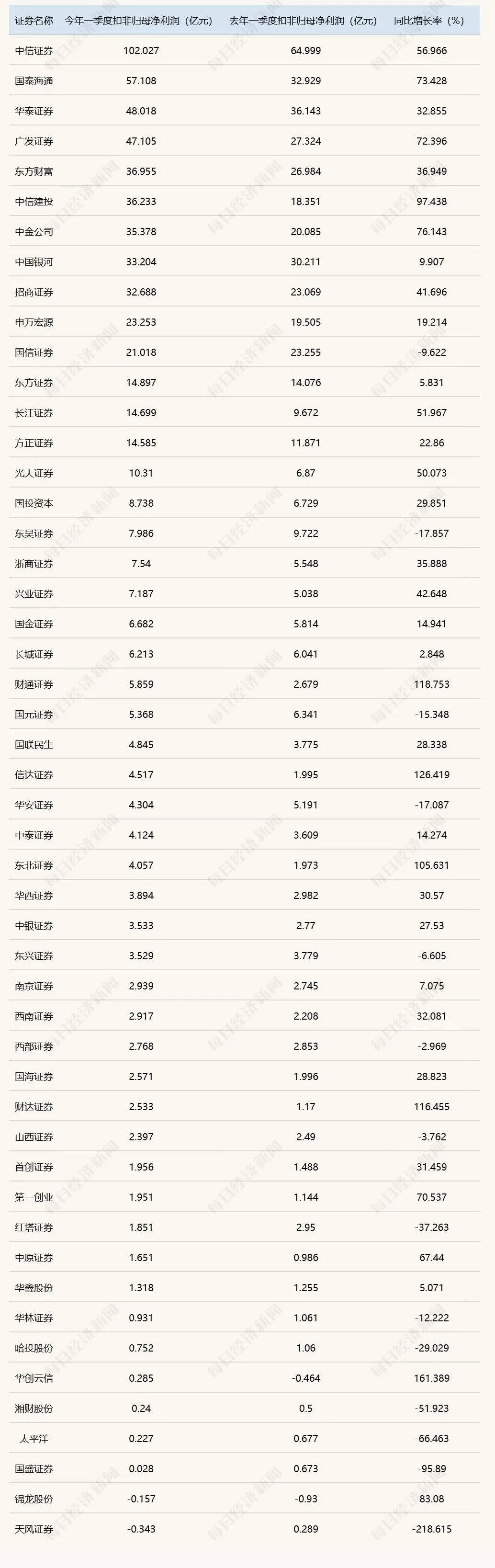

2026年一季度,A股证券行业呈现鲜明的“强者恒强”格局,头部券商凭借业务优势实现业绩高增长,而中小券商业绩分化明显、喜忧参半,行业马太效应进一步加剧。Choice数据显示,一季度A股证券板块50家上市券商合计实现扣非归母净利润642.67亿元,同比增长38.7%,行业整体保持稳健增长态势,但内部业绩差距持续拉大。

头部券商领跑优势凸显 业绩集中度再创新高

一季度,头部券商阵营交出亮眼成绩单,成为行业增长的核心引擎。其中,中信建投以97.4%的扣非归母净利润同比增速领跑,中金公司、国泰海通、广发证券、中信证券增速分别达76%、73.4%、72.4%、57%,均实现50%以上的高速增长,顺利斩获2026年“开门红”。此外,华泰证券、招商证券、东方财富等头部券商增速也维持在30%以上,仅中国银河、国信证券在传统头部阵营中增速不足10%,表现相对平淡。

业绩集中度的持续提升,成为马太效应的核心体现。数据显示,一季度业绩排名前10的上市券商,合计实现扣非归母净利润452亿元,占板块整体的70.3%,同比增长50.87%;而其余40家上市券商合计实现扣非归母净利润190.7亿元,同比仅增长16.37%,与头部券商增速差距超30个百分点。值得关注的是,这一集中度较近年持续提升——2023年至2025年一季度,前10大券商业绩占比分别为62.9%、67.5%、65.7%,2026年一季度进一步攀升至70.3%,头部券商的行业话语权持续强化。

与头部券商的全面高增长形成对比,中小券商业绩呈现两极分化。一方面,华创云信、信达证券、财通证券等少数中小券商表现突出,扣非归母净利润同比增速均超100%,成为行业“黑马”;另一方面,西部证券、山西证券、太平洋等10余家中小券商扣非归母净利润出现不同程度下滑,其中太平洋、国盛证券、天风证券下滑幅度超60%,业绩承压明显。板块排名后10位的券商,合计扣非归母净利润仅4.93亿元,同比小幅下降3.52%,部分中小券商的生存压力进一步加大。

自营与国际业务成关键 驱动行业分化加剧

从业务结构来看,自营业务与国际业务的分化,成为一季度券商业绩强弱的核心胜负手,也是加剧行业马太效应的关键因素。

自营业务方面,行业呈现“头部盈利、部分中小亏损”的鲜明格局。一季度,A股证券板块经纪业务手续费净收入整体实现同比增长,即便是业绩下滑明显的太平洋、国盛证券、天风证券,其经纪业务收入也分别同比增长39%、13.6%、53.4%,并未拖垮整体业务。但自营业务的分化的却直接决定了业绩走向:中信证券、国泰海通、广发证券等头部券商,自营业务收入同比分别增长31.8%、45.6%、123.7%,成为业绩增长的核心支柱;而太平洋、国盛证券、天风证券等中小券商,自营业务收入同比出现不同程度下滑,其中太平洋、国盛证券更是由盈转亏,成为业绩下滑的主要拖累项。

行业分析师指出,头部券商业绩更优,除市场环境因素外,两大核心优势凸显:一是北向跨境收益互换等客需业务量价齐升,带动自营业务盈利提升;二是另类子公司所持股权项目估值随市场回暖大幅上修,带来可观浮盈,凸显一级市场投资对券商业绩的影响日益凸显。目前,“投行承揽—投研定价—投资跟投”的闭环体系,已成为头部券商差异化竞争的核心优势,而主动管理能力的差异,也导致券商一级股权投资业务呈现明显分化。以中信证券为例,2025年其投资业务收入达386亿元,同比大增47%,旗下私募股权与另类投资子公司合计净利润达30亿元,同比增长88%,成为核心增长动力。

国际业务则成为头部券商的新增长引擎,进一步拉开与中小券商的差距。尽管2026年一季报未披露具体数据,但业内预计,受益于港股市场交投活跃、IPO规模大幅增长,一季度国际业务将持续为头部券商贡献业绩增量。从过往数据来看,头部券商国际业务布局成效显著:2025年,中信证券境外业务利润占比达24.3%,较2021年的5.2%大幅提升;旗下中信证券国际2025年实现净利润9.1亿美元,同比增长72%,占集团净利润比例达22%。中金公司、广发证券也表现突出,2025年境外业务营收分别同比增长58%、100%,均创历史新高。

相比之下,中小券商的国际业务发展滞后,对业绩贡献有限。Choice数据显示,2025年A股证券板块50家上市券商中,仅18家拥有境外业务收入,且均包含所有头部券商;部分中小券商境外收入占比不足1%,难以借助国际业务实现业绩突破,进一步加剧了与头部券商的差距。

行业趋势:马太效应常态化 差异化竞争成关键

综合来看,2026年一季度券商行业的业绩分化,并非短期市场波动导致,而是行业长期发展的必然结果。随着资本市场改革深化、机构化趋势加剧,头部券商凭借资金、人才、渠道、投研等多方面优势,持续抢占业务高地,业绩集中度不断提升,马太效应将进一步常态化。

对于头部券商而言,自营业务的精细化管理、国际业务的持续拓展,以及一级市场投资能力的强化,将成为维持增长优势的核心;而对于中小券商而言,单纯依靠传统经纪业务难以实现突破,唯有聚焦细分领域、打造差异化优势,才能在激烈的竞争中突围。未来,券商行业的分化将进一步加剧,行业格局有望持续向头部集中。

(一)已汇总历年证券公司及从业人员公开罚单,可点击对应链接查阅:(1)2020-2025年证券公司及从业人员罚单汇总;(2)2026年证券公司及从业人员罚单汇总材料。 (二)知识星球《金融资料杂货铺》已上线,内有海量金融资料,供同业交流参考。

发表评论

发表评论: