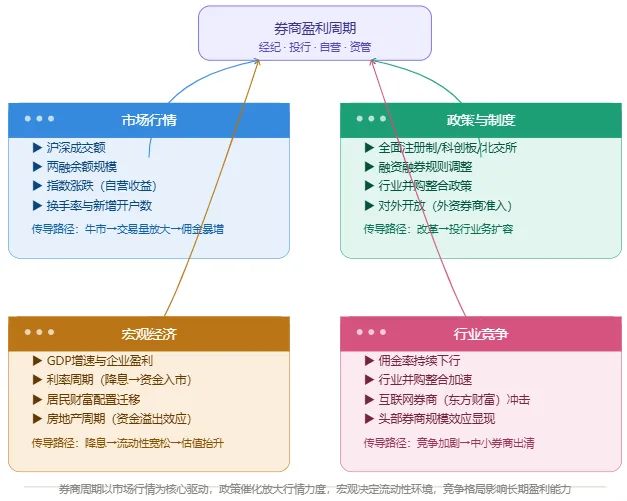

券商行业简要跟踪备注:国泰海通2025Q1归母净利润122.42亿包含海通证券合并的一次性收益,不具有可比性。- 正面因素:“慢牛”行情,市场交易量保持活跃;全面注册制实施及活跃资本市场的政策定调;利率下行周期,国内居民资产配置从房地产转向资本市场;券商整合加速,行业集中度提升,竞争格局优化。

- 负面因素:股息率不高,券商业务发展需要不断补充资本金;指数上行期,券商容易成为调控板块。

5. 整体来看,大型券商当前的景气度较高,估值水平较低,安全边际较高,且机构配置较低,一旦市场风格切换,增量资金入场的潜在空间较大。但券商行情往往要依赖于指数行情。

猜你喜欢

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

研报速递

研报速递

发表评论

2026-05-04 04:33:08 回复该评论

2026-05-06 06:09:06 回复该评论

发表评论: